(原标题:A股能创造财富吗?)

当今的中国社会充斥着悲观的情绪,而A股市场不论你给何种政策都不能凑效,反而政策出得越多跌得越深,悲观情绪己到达冰点。

很有意思的是,回顾70年代的美国,投资者信心丧失,核心资产泡沫又破灭,这一切都和当今的中国无比相似。在美国人心里,70年代是历史上最痛苦的一个年代。这就促使我们把眼光转向上个世纪70年代的美国——那时候是巴菲特职业生涯的真正起点,也是他很多经典投资案例的发生之时。

他山之石(历史资料)

政治上,越南战争从1969年开始进入边打边谈判的阶段,在1970年还经历了战争的扩大,直至1973年1月美国才在结束越南战争的协议上签字。紧接着在1973年“水门事件”开始发酵,总统尼克松因不光彩的政治丑闻遭到美国民众的抗议,并于1974年8月被迫辞职。

经济上,1971年美元危机爆发,同年布雷顿森林体系崩溃。1973年和1979年,全球先后爆发了两次石油危机,全球石油供给量大幅下降,油价上涨带来美国CPI同比大幅拉升,美国CPI从1969年的5%上涨至1974年最高12.3%,在经历两年下降后又上涨至1980年最高14.7%。同时,通胀和经济的波动导致美联储货币政策反复无常,美联储贴现利率整体在波动中上行,这反过来抑制了当时的经济和股市。

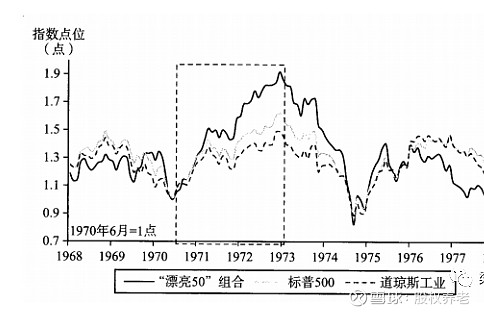

在此期间最出名的是“漂亮50”行情,在产业集中度上升和优质龙头公司价值重估的逻辑下,漂亮50个股组合在1970年6月至1972年12月间上涨了92%,但1973年石油危机爆发后,“漂亮50”泡沫也随之破灭,估值再也回不到原先位置。(这与2020年基金抱团爆炒各种茅到2023年相继崩溃多么想似)

然而,70年代却是巴菲特时代真正的起步,是巴菲特人生的分水岭。1969年5月,在美国股市处于黄金繁荣的时期,巴菲特却突然宣布关闭合伙人企业,结束自己代客理财的生涯,理由是他认为当下股市的局面让自己无所适从,不愿意玩自己根本就不懂的游戏,因为那时,他认为市场上已经没有便宜的股票了,他无法找到任何值得投资的目标。

但在1974年,巴菲特却破天荒的在《福布斯》杂志上对股票行情进行了预测,并称自己对当时股市的前景十分看好。这也是巴菲特自1969年关闭合伙人企业后首次在公开场合对股市进行评论,要知道1974年道琼斯指数全年下跌27.6%,很多投资者都不看好美国股市的前景。然而,事实证明了巴菲特的正确性。巴菲特发言当天,道琼斯工业指数为580点,而到2022年底,指数上涨到33147点,上涨了56倍。拉长时间看,1974年的下跌只是一个微不足道的小波动。

70年代,虽然滞胀阴霾挥之不去,股市表现动荡,但巴菲特却依然取得了不俗的业绩表现。这一时期,巴菲特逐渐摒弃过去“捡烟蒂”式的投资方式,转而用合理的价格购入优秀的公司,在1970-1981年间,巴菲特取得了近10倍的回报,大幅跑赢了大盘,股票就不举例了。

回到当下中国,同样动荡的宏观经济和社会环境,同样悲观的大众预期,同样低位的股市估值。那么,在这样的背景下,如果巴菲特身在今日之中国,会不会同样“别人恐惧时我贪婪”呢?我想答案大概率是,因为虽然今日之中国面临很多困难和挑战,但不可否认的是,我们依然有巨大的发展空间,更重要的是,我们拥有一批优秀乃至卓越的公司,而且估值很便宜。

那么,巴菲特可能会投资哪些公司?我认为,当下中国有两大类机会值得关注:

一类是高分红类公司。高分红一直是巴菲特投资的策略之一,其所投资的可口可乐、苹果、美国银行、雪佛龙、美国运通等均是高分红公司。对于巴菲特来说,高分红可以像债券一样提供稳定的现金流,且公司通常盈利能力较为强劲、现金流健康,因此长期维持高分红的公司通常也能够经受住经济周期的考验。

当前,由于全球滞涨,加之国内进入高质量发展阶段,企业ROE增长率中枢整体下移,通过留存收益去创造高增长的难度也有所增加,这种情况下,依然能保持高股息的企业往往拥有稳定的经营能力。而从估值的角度看,高分红企业往往是银行、保险、石油石化、消费等传统行业的公司,当前估值整体并不高,非常符合巴菲特的投资理念。到2023年10月17日,申万红利指数的PE(TTM)为5.76,位于近10年以来的低位。

另一类是股价调整到位的核心资产,特别是医药和消费。消费、医药等核心资产在近两年宏观经济转弱的背景下,经历了一轮杀估值的过程,甚至不少公司已经杀过了头。

2021年高点至今,医药、消费的龙头公司自高点大幅下跌,大多数公司自高点的跌幅都达到40%至70%之间,PE基本也已经跌到相对便宜的位置,而从基本面看,这些公司都是具备宽阔护城河的优秀公司。按照巴菲特的理论,现在正是买入这些被低估资产的绝佳机会。

如果我们用巴菲特的投资理念来看待当下的中国市场,恰恰是一个充满机会的市场,而想要抓住这些机会,就需要去寻找竞争力卓越且估值合理的公司。

A股现状

如果看最近这些年的上证指数,一直在3000点徘徊,中国股市好像没能给投资者带来财富。但实际上,如果拉长时间看沪深300指数的话,股市的财富效应还是非常明显的。我们自己计算过,从2005年推出沪深300指数开始,到2020年,沪深300指数的年复合增长率达到12%,如果把分红也算上,这个数字可以高达14%。

这个结果颇让人意外,可能与绝大多数中国普通投资者的直观感受不太一样。为什么沪深300指数会有这么高的复合增长率?原因很容易理解,在这16年里,我们国家GDP的复合增速超过12%,沪深300里面核心公司的利润也大幅增长,复合增长率高达18%。尽管近两年A股表现糟糕,但如果把时间拉长至现在,沪深300指数的年复合增长率依然维持在较高水平。2005年开始到现在,沪深300的年复合增长率为8.8%,考虑分红后的年复合增长率为10.8%。统计数据相较于前两年有所下滑,原因也很简单,受疫情影响,整个国内经济正处于调整期,沪深300成分股的净利润略有下降,股市有所反映也很正常。

短期内股市低迷的确会让投资者产生亏损,但拉长时间维度看,中国股市有着明显的财富效应,能够给股民创造回报。

不仅是中国股市,世界范围的主要股票市场其实都有显著的财富效应。美国金融学教授杰里米·西格尔在他的著作《股市长线法宝》一书中研究过股票、债券、黄金等资产在200年间的实际回报率,结果显示,股票的回报率远远高于其他资产,尽管两百年里经济、社会和政治环境发生了很大改变,但在所有主要年份里,股票的实际收益率保持在6.6%~7.0%之间。

近两年中国股市持续低迷让很多投资者感受不到财富效应,投资者叫苦连连。近期监管层“四支箭”齐发,尽管措施有待完善,仍让市场看到了监管层活跃A股市场的决心。中外股票市场的统计数据表明,权益性资产是最能抵抗通胀给投资者带来财富效应的资产类型,远远高于债券、黄金。拉长时间来看,中国股市具有明显的财富效应,沪深300和一些优质公司的长期回报并不差,优秀公司的长期回报更是惊人。

A股短期的波动不能改变中长期具有财富效应的事实。站在当下时点,投资者完全不必悲观,做好资产配置,筛选出优质、低估的公司,大概率能够乘着政策东风享受股市的财富效应。

如何创造财富,关键是自己没有领悟到投资的真谛:

很多人对价值投资的理解还停留在“买好公司、不乱来”的阶段,这显然误解了价值投资的内涵。

第一:价值投资追本溯源,其核心是“安全边际”。

价值投资理论是上个世纪四十年代格雷厄姆和多德等人创立的一种投资学说。

它有许多分支,主要分为烟蒂派和成长派。前者以格雷厄姆及其大弟子沃尔特·斯洛兹为主,后者以费雪尔和芒格为代表,而巴菲特是“85%格雷厄姆+15%费雪尔”。烟蒂派不深研、分散投资,格雷厄姆主张以运营资本2/3的价格买入、持有最多三年就卖出;成长派主张集中投资、深度研究、长期持有,给品牌等无形资产以溢价。

这里有一个很大的误解,很多人认为成长派可以不讲估值,并且谣传芒格说过“好公司可以溢价买入并持有”。在《芒格之道》1997年的发言中,芒格亲口否认了这种“传言”,他说“以低估买入烟蒂,不如以合理价格持有好公司”,但他从来没有说过可以“溢价”持有,他说“任何价值投资都应该低于内涵价值买入”。

所以,价值投资的核心不在于持有时效长短、不在于分散或者集中、甚至不在于深研与否,而在于“安全边际”,以低于内涵价值买入、高于内涵价值卖出。价值投资必然看重估值,在价值投资者的眼中没有“无价之宝”,按照凌鹏师弟的说法:“即便是长生不老药也应该有个合理价格”。

其二:2021年以来是价值规律的彰显而非失效

2021年至今,很多“好公司”跌了很多,但这并非价值投资失效,因为这些股票在2021年年初已经严重泡沫化。就如海天味业、恒瑞医药、中国中免,在股价高点时对应的市盈率都达到100倍,现在不是价值回归了吗?至于回归到何种程度,市场先生会有报价的。不可否认,这些公司都属于A股中最优秀的公司,但这些公司的成长性,很难支撑这么高的估值。另一方面,从2021年至今有一批传统股票价值回归、红利指数最为强势,但这些股票却为大家所忽视。总而言之,2021年以来的A股,非但不是价值投资的失效,反而是彰显。

其三:“漂亮50”给予的启发。美股上世纪70年代“漂亮50”的起落影响巨大。

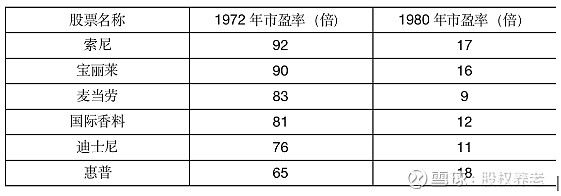

20世纪70年代,在经济增长不确定性的背景下,“漂亮50”公司由于盈利确定性而享受更高的估值溢价,估值得到大幅提升。当时很多投资人士认为,即使买入“漂亮50”公司的价格过高,但是高价迟早会被证明是合理的。在蓝筹股的投机浪潮中,很多“漂亮50”公司的估值被推升至80多倍、甚至90多倍,而在70年代后期估值泡沫破灭后,很多公司的市盈率下降至9~18倍。

在《漫步华尔街》一书中,记录了美国“漂亮50”在1972年的市盈率水平,以及估值泡沫破灭之后1980年的市盈率水平。

“即便1972年12月高点买入漂亮50组合、持续Rebalance(再平衡),持有20年的收益都远超标准普尔”。但这种研究仅停留在理论层面,很少有机构可以在满仓下跌70%的基础上继续持有、很难有客户在这个过程中不赎回。

漂亮50”最大的启发在于:即便是伟大的投资,一旦估值过高,过程中的回落也难以承受。

“漂亮50”起落中诸神的表现和感悟也令人唏嘘。巴菲特凭借独特的商业模式真正穿越了周期、实现了理论层面的收益率;芒格在巨亏两年后选择反弹清盘;索罗斯凭借做空“漂亮50”赚到了第一桶金;霍华德·马克斯留下了那句著名的话“Value is not what do you buy, but how much do you pay”;迈克尔·斯坦哈特在他的自传《我不是多头》中说,“那段时间整个办公室都充满了焦虑,因为我们在做空全美国、甚至全世界最好的股票,仅仅是因为它们价格太高”……

其四:格雷厄姆那句话的启发——格雷厄姆曾经说过一句话,据说巴菲特想了50年才真正明白。You can get in a whole lot more trouble in investing with a sound premise than with a false premise.(意思是,相对于一些“不好的投资”,有时候“好的投资”会伤你更深,这句话实在太深刻、太经典了)。

“不好的投资”不会投入太多精力和仓位,一旦趋势不对也很容易抽身;但“好的投资”如果估值太高很容易陷入,这恰恰就是过去两年多A股所面临的问题。

回到A股,这几年“价值投资”被人嘲讽、打入冷宫,但我的理解是价值投资永远是“人烟稀少的康庄大道”。我们违背了价值投资规律,却把不理想的结果归咎于价值投资无效,这是最不应该的。A股是可以创造财富的,但需要你要学会选择。投资人没有大量的阅读(输入)和思考(转化),是不可能有财富的输出。人的一生都在为认知买单,财富是认知的变现。A股永远不怕流失好的企业,就看你会不会选择,选择合理稳健的估值系统去完成每一笔投资。

最后,作为普通投资者,我们应学会反思和感悟:如何在这个一赢二平七亏市场中生存,创造属于自己的财富,值得思考。

投资是不断迭代、不断进化的过程,坚持价值投资的基本原则,不断总结、反思、进步,是每个投资人不懈追求和努力才能做到。

以上资料是整理好友@透明宝贝的思考

$兴业银行(SH601166)$ $招商银行(SH600036)$ $建设银行(SH601939)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP