(原标题:万科2023年Q3数据简评)

【简评】

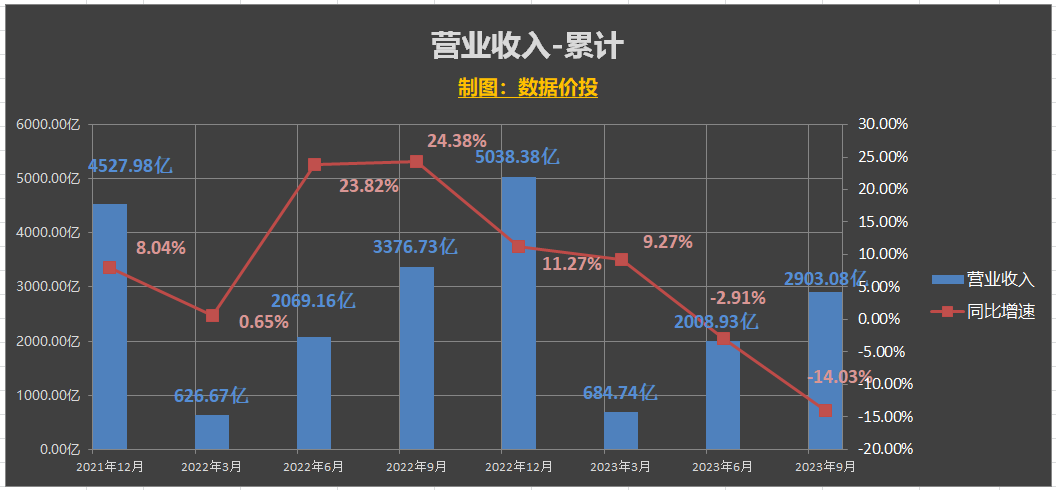

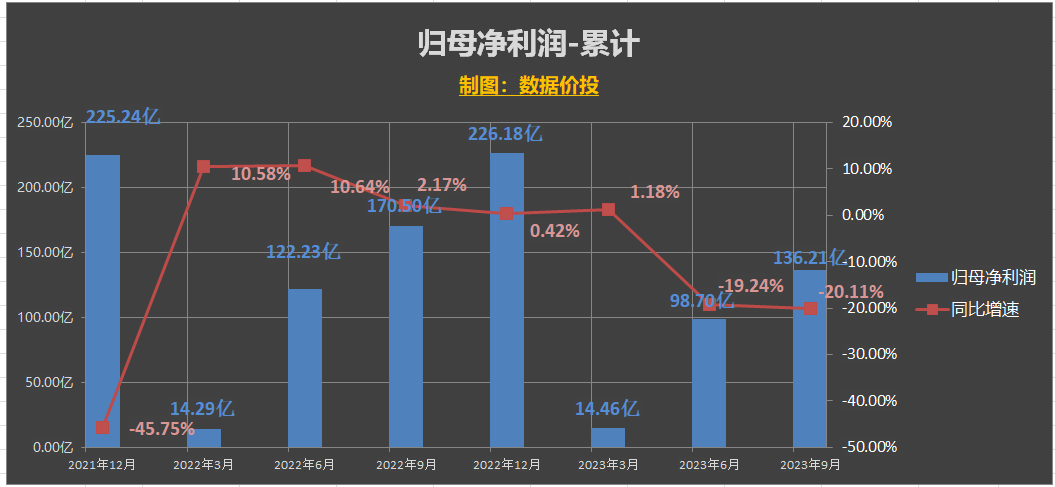

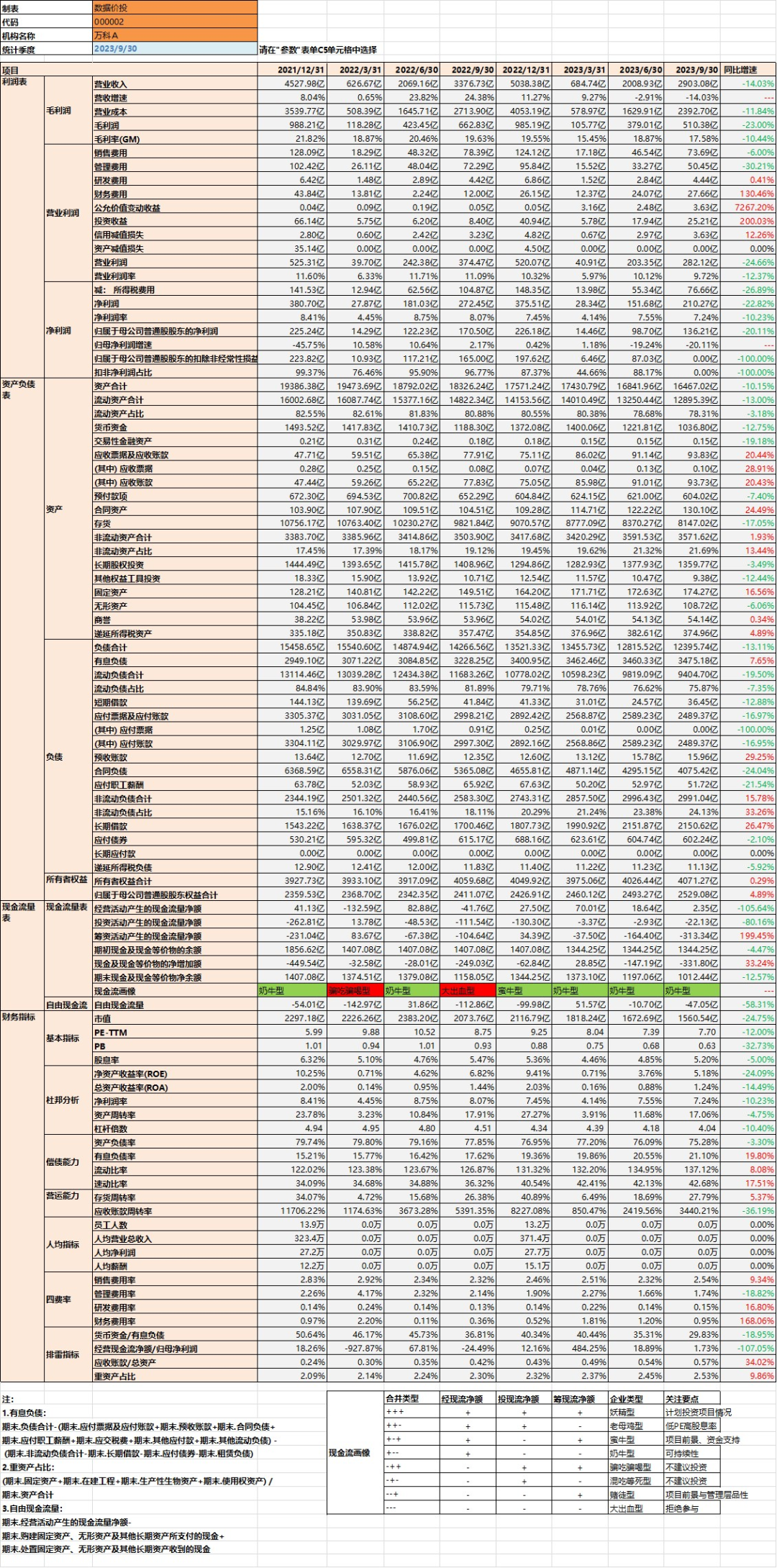

1) 累计来看,前三个季度营收共2903.08亿,降低14.03%,归母净利润136.21亿,降低20.11%;

和半年报时相比(营收-2.91%,归母净利润-19.24%),营收下滑幅度相比较大;而归母净利润的下跌速度则基本算是稳住。

由于预售制的存在,地产当季的业绩由前1~2年的销售所决定,基本是明牌:营收的较大幅度下滑在意料之中,反映了从21年下半年开始的销售下滑;归母净利润下滑幅度相对较小,主要归结于销售费用(-6.00%)和管理费用(-30.21%)的降低,以及所得税费用(-26.89%)的减少,同时Q3没有作大额减值。

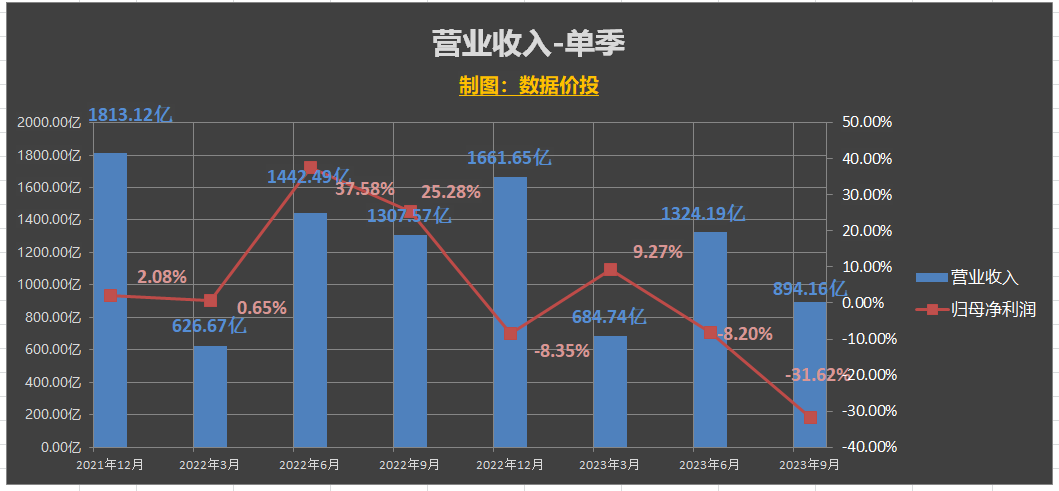

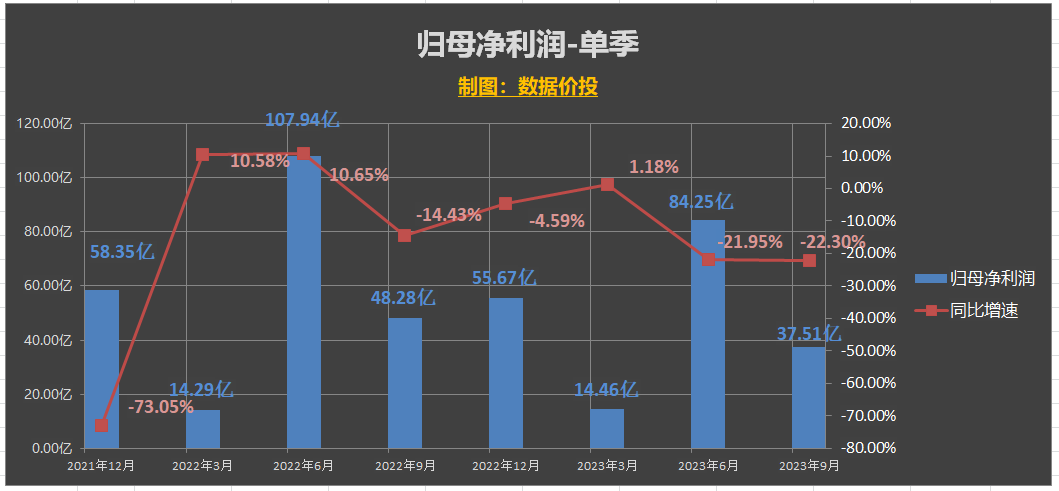

2)按单季看,Q3营收894.16亿,同比降31.62%,归母净利润37.51亿,同比降22.3%。

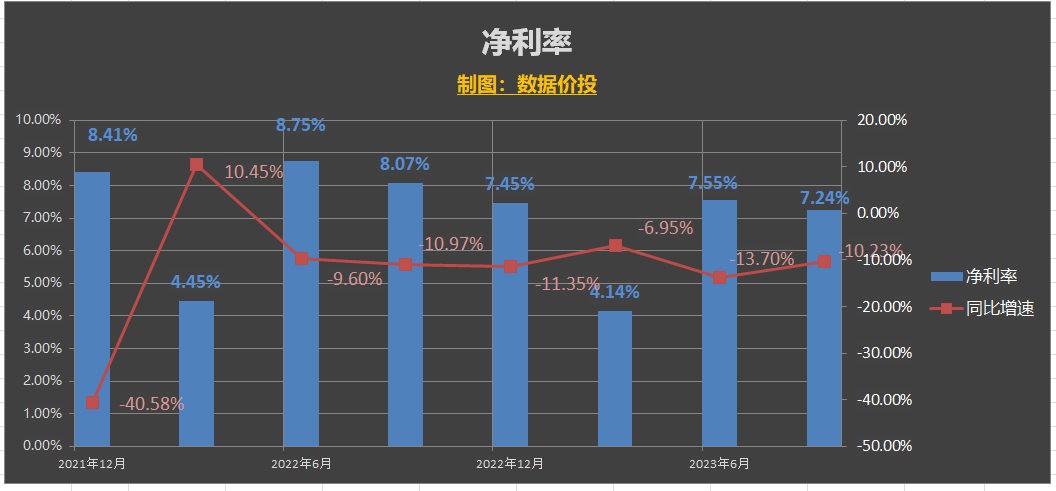

3)毛利率17.58%,净利率7.24%,和半年报(毛利率18.87%,净利率7.55%)时相比,均稍有所下降。

在预计未来一段时间营收持续下滑的情况下,毛利率和净利率会是值得重点关注的指标,但到目前尚未出现管理层所说的“企稳回升”。

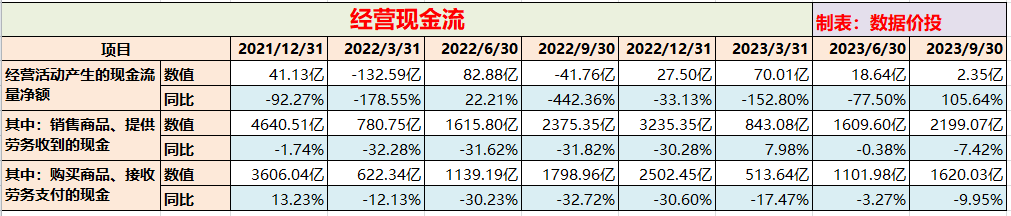

4)经营活动现金流净额2.35亿,同比增105.64%,且继续保持为正值;

从单项来看:

销售商品、提供劳务收到的现金(卖地)为2199.07亿,同比降7.42%;

购买商品、接收劳务支付的现金(拿地)为1620.03亿,同比降9.95%;

和筹资现金流中的债务需要刚性兑付不同,经营现金流净额的大小更多取决于管理层的主动选择,即对于“卖地”和“拿地”的平衡。

这一点上万科基本是体现了农民埋头种地的做法,保持了相对稳定的拿地强度,大概维持在将70%左右的卖地收入用于拿地的水平。

5)货币资金较中期(1221.81亿)有所下降,为人民币 1036.80 亿元,现金短债比仍有 2.2 倍。

货币资金下降中包括分红的81亿,事实上如果拉长时间来看,万科几乎每年Q3时的货币资金都会较大幅度下降,然后到年末时回升,属于季节性变动。

6)报告期内,万科先后发行了金额为人民币20亿元的3 年期中期票据,以及金额为人民币 20 亿元的3年期公司债券,发行利率分别为 3.07%和 3.10%。前三季度本集团境内新增融资的综合成本为 3.64%,融资成本继续降低。

一方面是万科还能持续以如此低的利率发出新的国内债,而另一方面是近期万科的美元债较大幅度下跌,甚至是部分国内债也有小跌幅。

按照万科的表内数据来看,近期实在想不到会有什么暴雷的可能,毕竟近两年万科新发了超过400亿的低息国内信用债,借钱给万科的银行及机构也是要作尽调的。

当然如果长远来看,如果地产销售持续低迷的话,任谁也有撑不住的一天,但万科应该是排在最后的;毕竟当前万科还是保持每年近百亿左右的分红,以及一定拿地强度的,还留有余力。

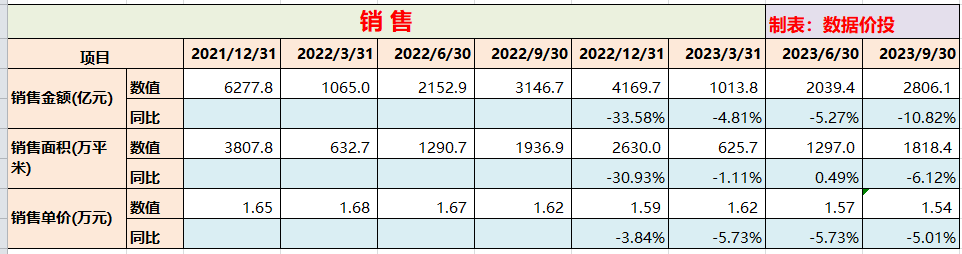

7)前三个季度销售金额2806.1亿,同比降10.82%;销售面积1818.4亿,同比降6.12%。

9月份时万科销售金额为320.1亿,同比降7.83%,在头部房企中处于排名靠前的位置,有开始企稳回升的趋势。

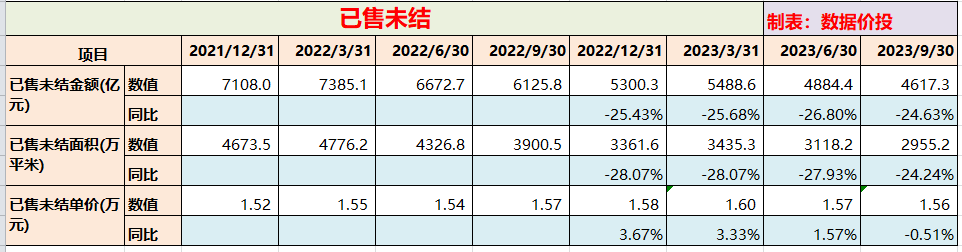

8)前三个季度已售未结金额4617.3亿,同比降24.63%;已售未结面积2955.2亿,同比降24.24%,持续降低;

一、经营业绩-累计

营业收入

归母净利润

二、经营业绩-单季

营业收入

归母净利润

三、财务指标

四、经营现金流

五、销售

六、已售未结

七、通用财报数据

1.图形报表-Q3季度概览

2.数据报表-Q3季度概览

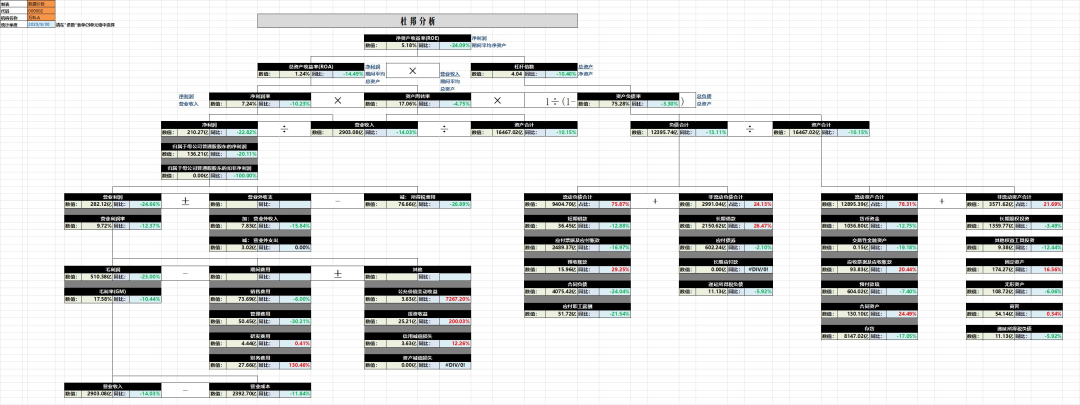

3.Q3杜邦分析图

更多长文解读及数据分享,记录在【数据价投】

地产相关文章:

万科2023年中报数据简评

万科2023年Q1数据简评

万科2022年年报数据解读

供给将不足?--房地产库存盘点

浅谈房地产与地方财政

克而瑞销售排行榜主要房企数据-2023年1月

万科2022年中报数据解读

回首过去-招保万金PK(二)

回首过去-招保万金PK(一)

万科养猪那些事

万科多元化业务的儿子们

万科及其他主要房企少数股东ROE比较

万物云与其他上市物业公司数据比较

从发债利率看地产融资结构性放松

$万科A(SZ000002)$ $万科企业(02202)$ $保利发展(SH600048)$

@今日话题 @雪球创作者中心 @投资炼金季

#2023投资炼金季# #雪球星计划#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP