(原标题:开立医疗(10):23Q3业绩分析及估值更新)

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

最近开立医疗公布了2023Q3业绩,开立医疗2023Q3业绩除了超声及内窥镜耗材业务线低于预期外,整体业绩表现还算是符合预期的,开立医疗之前的季度营收分布一般是:

第4季度>第2季度>第3季度>第1季度

但是随着开立医疗营收规模的增长,加上一些合理的业绩平滑,未来开立医疗的季度营收分布会更加均衡,这也是22Q3收入和利润高基数的原因,其实23Q3是开立历史上Q3利润第二高的,利润表现并没有很差,其中23Q3硬镜团队人员扩张50-60人费用,叠加YQ放开差旅同比增长, 同时22Q3业绩因为平滑导致高基数,才显得23Q3利润同比数据比较差。

在之前文章里面,我们已经写过了开立医疗的竞争优势主要是:

a.强研发能力下的技术领先优势

b.“超声内镜+血管内超声”学术制高点下的示范效应

c.三级医院软镜占坑卡位的先发优势

d.三级医院渗透对县级及以下医院辐射效应下的国产替代优势

开立医疗23Q3业绩概览如下:

注:图片内容来自“量子咸鱼”制作

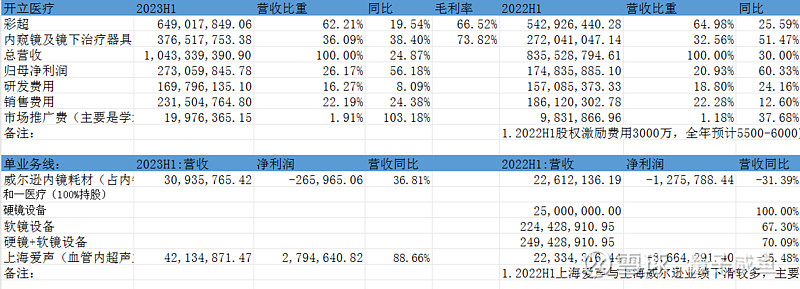

开立医疗23H1业绩概览如下:

注:图片内容来自“量子咸鱼”制作

开立医疗2023Q1-Q3分业务线情况:

注:以下部分内容及数据来自券商机构调研及测算

a.第一增长曲线:彩超(基本盘,10%-15%增速)

23Q1-Q3彩超收入增长13.5%,高端S60占比维持40%左右和去年持平,受到医疗FF影响,单23Q3超声收入同比是下滑的,超声表现方面算是低于预期的,国内彩超就是背景增速6%-8%的低速市场,主要靠的是存量市场的更新换代需求,目前开立医疗的超声产品线主要就是靠高端产品占比提升以及中高端市场的国产替代。管理层给市场释放的仍然是全年“超声稳健增长”的预期,考虑到医疗FF的影响,开立医疗2023超声全年的业绩增长我按照11%增速来测算;

b.第二增长曲线:软镜+耗材(软镜设备40%-50%增速,耗材20%增速)

开立医疗23Q1-Q3软镜设备收入增长40 %(其中国内软镜40%-50%增长,国外20%+增速),软镜设备HD550占比提升至70%(22Q1-Q3高端HD550占比60% ),消化道软镜设备二级医院装机量同比增长100%+

从装机情况来看,开立医疗的内镜设备在临床的认可度是非常高的,威尔逊耗材方面,23Q1-Q3内窥镜耗材比较平稳,保持个位数增长,22年推的止血夹处于导入阶段还没有放量,威尔逊耗材方面算是低于预期的;

开立医疗的内镜产品尤其是软镜,目前在三级医院主要还是作为样机而非工作机,不过作为工作机的医院在越来越多,从2022Q1-Q3有20家三级医院是复购的就可以管中窥豹,另外一个就是指标就是镜体/主机比,2021年的数据就已经达到3.5条了,2022年的镜体/主机比还是保持3.5左右,可以充分说明终端医院对开立产品的认可度,通过三级医院率先完成卡位后形成的辐射效应,开立医疗在县级及以下医院的采购主战场的国产替代进程中就可以吃到这一波红利,软镜设备是卡位性质的,提前在医院完成卡位后就可以持续地通过卖镜体和维修服务来赚钱,主战场(消化道软镜设备二级医院装机量同比增长100%+)的装机情况也反映了这一波国产替代的红利。

澳华内镜刚上市的高端软镜AQ300在指标参数上有优势,主打一个4K高清,不过开立医疗的管理层已经多次在调研交流会上说明了对于软镜核心竞争优势的看法,医疗器械的产品还是要服务于临床的,目前临床对软镜的关注点还是在手术过程中软镜的稳定性、可操控性、可插入性、灵活度、软硬度、器械的良好通过性,由于软镜属于腔内成像,对于分辨率的要求目前2K已经满足需求,对于能够研发超声内镜、血管内超声这类前沿顶尖技术的开立医疗来说,研发本身就是强项,目前开立医疗也推出了HD580软镜产品,无论从图像质量,光爆、色彩饱和度、还原度相较HD550都有台阶式地提升,24年有望接替HD550起量, HD550和HD580在定位上有30%-40%的差异,另外开立医疗24年会发布HD600,再过1-2年发布HD800等新一代产品。开立HD580产品力、临床表现上不会输给竞品,随着外资(奥巴和宾得)国内建厂,软镜赛道竞争会加剧,但最后大概率还是会国产化率大幅提升。

开立医疗的产品迭代逻辑是:

新品更高端,毛利率更高,老型号往中低端市场下沉,整个产品线迭代完后毛利率稳中有升,产品线的各个型号的销售曲线是一个梯形,爬坡到稳定期后逐渐被新平台替代,产品线各个型号的销售“梯形曲线”在时间轴上叠加,另外内镜生命周期比超声长,不会因新品上市老型号就迅速降价。

注:以上部分内容来自开立医疗业绩交流会

澳华内镜2023Q1-Q3收入4.29亿同比增长52.65%,归母净利润4519万,同比增长426.53%,澳华内镜2023Q3单季收入1.4亿,同比增长23%,开立医疗23Q3如果但看软镜设备的销售增长应该还要略高于澳华内镜,目前开立医疗收入增速主要是被超声拖累,超声毕竟是一个成熟市场叠加国内医疗FF的影响,增速会比较慢。

c.第三增长曲线:硬镜+超声内镜+血管内超声(基数小有望70%+增速)

I.硬镜产品线:

开立医疗2023Q1硬镜产品线收入因为基数小同比也是翻倍的增长,2022全年硬镜5430万收入左右,23全年目标收入翻倍,其中23Q1-Q3开立医疗硬镜产品线新引进了80-100家渠道商。

目前开立医疗对硬镜产品线的经营战略就是:扩大规模保持硬镜产品线盈亏平衡不拖累整体业绩,所有毛利润都用来研发改进和学术投入,开立医疗推出的 4K 腔镜产品,技术水平基本处于国内第一梯队,但是国产厂商中硬镜方面目前是迈瑞医疗更有优势,目前开立医疗的硬镜产品线发展方向是:专注高端硬镜+围绕肝胆外科腹腔镜形成解决方案后再拓展小镜种,未来硬镜产品线有望保持70%+增速;

II.超声内镜+血管内超声:

开立医疗超声内镜方面目前环阵超声内镜和凸阵超声内镜在国内都已经拿证了,不过由于比较高端,目前更多的作用是占据学术制高点下的示范效应来提升开立医疗的品牌形象,同时在学术推广和招投标时参数上的排他性优势,目前开立医疗超声内镜对营收的贡献还比较有限。

血管内超声的战略定位和超声内镜是相似的,目前的作用更多是在国内三级医院的医生心里树立高端品牌形象,23年收入预计千万级别,产品线销售比硬镜慢1.5-2年,目前是血管内超声+导管的产品组合。拿下“超声内镜+血管内超声”这2项学术制高点有利于引领开立医疗整体内镜设备的销售,加速开立医疗的内窥镜产品在三级医院的渗透。

利润率方面:

开立医疗2023Q1-Q3收入14.68亿,归母利润3.21亿,利润率21.9%,利润率的略微下滑主要是23Q3的超声及内窥镜耗材的销售低于预期导致,不过可以明确的是未来开立医疗硬镜、超声内镜、血管内超声以及其他小镜种开始盈利后,开立医疗的利润率会稳步提高,研发费用和销售费用的绝对额保持小幅增长,但随着营收规模的更快速增长,研发费用率和销售费用率会稳中有降,随着高端产品线占比的提升,整体毛利率也会提升,(23Q1-Q3单季毛利率都在68.6%以上,主要就是规模效应+高端S60与HD550占比提升)销售模式上大力发展核心经销商,开立医疗整体利润率方面也还有提升空间,在估值测算中我按照22.5%的利润率估算。

研发及销售团队跟踪(截止23Q3):

研发:超声450人,软镜120-150人,硬镜20-30人;

销售:超声国内+国际600-700人,软镜200人,硬镜50人;

血管内超声:个位数;

团队扩张趋势:超声产品线保持稳定,软镜产品线团队扩张速度会低于收入增速,硬镜产品线未来团队扩张速度会较快;

开立医疗管理层对医疗FF的看法:

23Q3医疗设备厂商收入都承压,需求被延迟到23Q4甚至24Q1,对超声影响大,开立23Q3超声收入同比下降(超声设备一般医院超声都有,不迫切,采购延迟),对内镜影响不大(基层医院空白,内镜涉及手术,采购紧迫程度高),医院管理层受到压力会更倾向于采购头部企业产品。

未来开立医疗产品线横纵向发展思路:

横向:逐步补齐镜种发展新科室,除了传统消化道的胃肠镜,还要发展呼吸科,同时发展其他小镜种(比如十二指肠镜、细镜、小儿镜、兽用镜);

纵向:产品高端化,如光学放大、可变刚度等高端功能逐步导入各镜种;

注:以上部分内容来自开立医疗业绩交流会

这里根据开立医疗2023Q3业绩数据略微调整下估值:

a.彩超业务:

2022年彩超营收10.8亿,假设2026年彩超营收达到17.44亿;【由于医疗FF调低预期】

b.软镜设备业务:

2022年估算软镜设备收入4.94亿,假设2026年软镜设备收入达到19.67亿;【考虑到未来可能的竞争加剧,略微调低预期】

c.配件及其他:

2022年配件及其他营收0.61亿,假设2026年配件及其他营收达到0.78亿;【与之前测算不变】

d.其他业务收入:

2022年其他业务收入0.11亿,假设2026年其他业务收入达到0.14亿;【与之前测算不变】

e.超声内镜+血管内超声+其他小镜种:假设2026年超声内镜+血管内超声+其他小镜种做到收入2.04亿;【与之前测算基本持平】

f.内窥镜耗材:

2022年内窥镜耗材收入0.63亿,假设2026年内窥镜耗材营收1.19亿;

【略微调低预期】

g.硬镜业务:

2022年估算硬镜收入0.54亿,假设2026年硬镜收入达到4.67亿;

【参考硬镜股权激励目标保守起见调低预期】

那么估算2026年开立医疗营收45.93亿,按照22.5%利润率测算,那么就是10.33亿利润,按照医疗器械成长股35-40PE估值,给予38.5PE估值,那么估算2026年开立医疗合理估值大概为398亿。

注:以上估算过程均为个人拍脑袋瞎猜成分,不一定正确,不构成任何投资建议,投资有风险,读者朋友请勿据此操作!

$开立医疗(SZ300633)$ $澳华内镜(SH688212)$ $迈瑞医疗(SZ300760)$

#投资炼金季# #实盘分享# #雪球星计划#

@今日话题 @雪球创作者中心 @投资炼金季

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP