(原标题:巴西石油-低估值高股息石油股)

$中国海洋石油(00883)$ $巴西石油公司(PBR)$

最近在研究美股, 其中发现一只非常高股息的石油股-巴西石油(PBR). 大家可以想象它是中国石油一样. PBR 是巴西国家政府持有的石油企业. 业务包括上下游,而不像883一样是纯上游股, 所以理论上业务分散一点.

最近花了不少时间看公司, 现在想把所研究的分享给大家. 由于公司属于巴西公司, 所以相对上做研究难度也比较高, 不过如果最终是一个好投资的话, 就非常值得了.

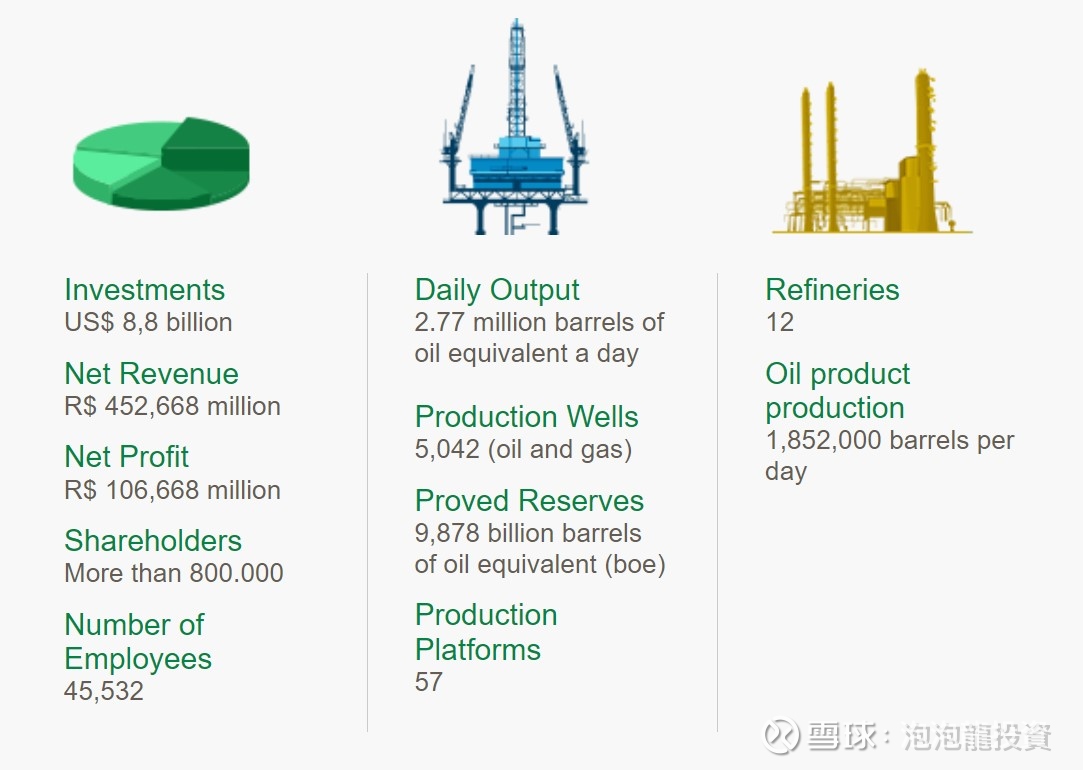

公司简介

这里我就不详细说明, 大家可以简单理解为PBR就像是中国石油. 业务最主要就是卖Diesel 柴油以及汽油Gasonline. 两者占了销售的70%以上. 而公司最主要产地是巴西, 基本上可以视为100%都在巴西勘探开采的. 而销售上, 根据23 Q2情况来看, 公司约75%销售在巴西, 而25%则为国外.

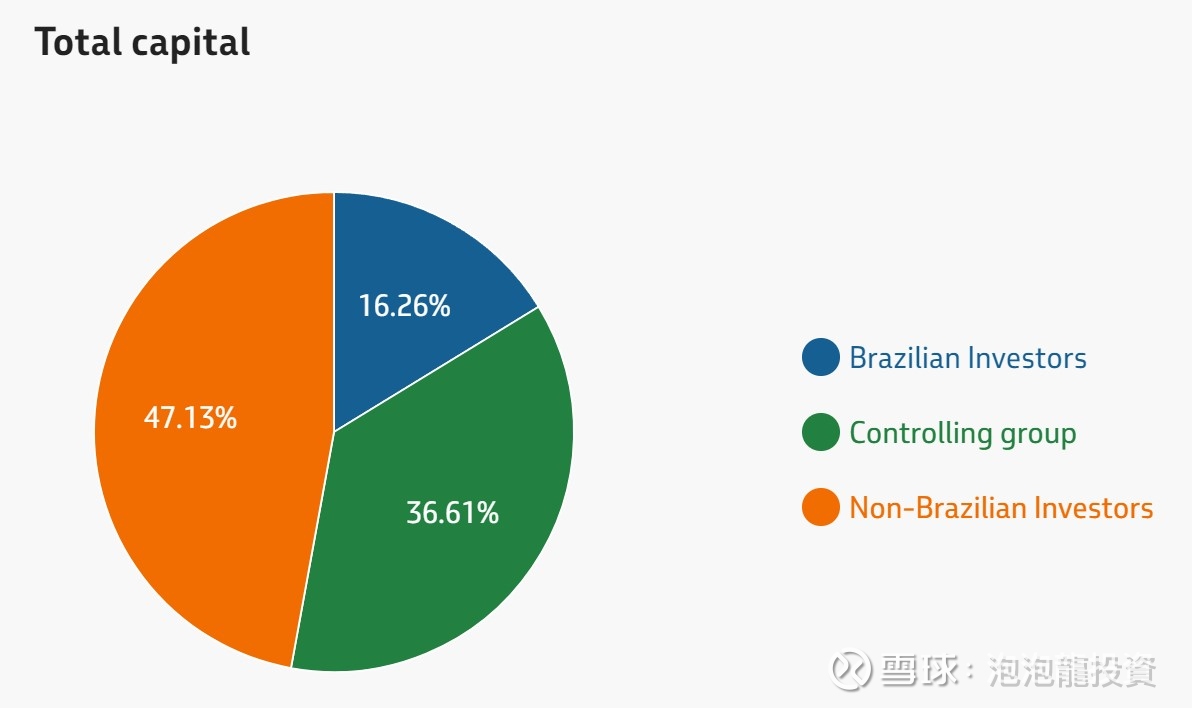

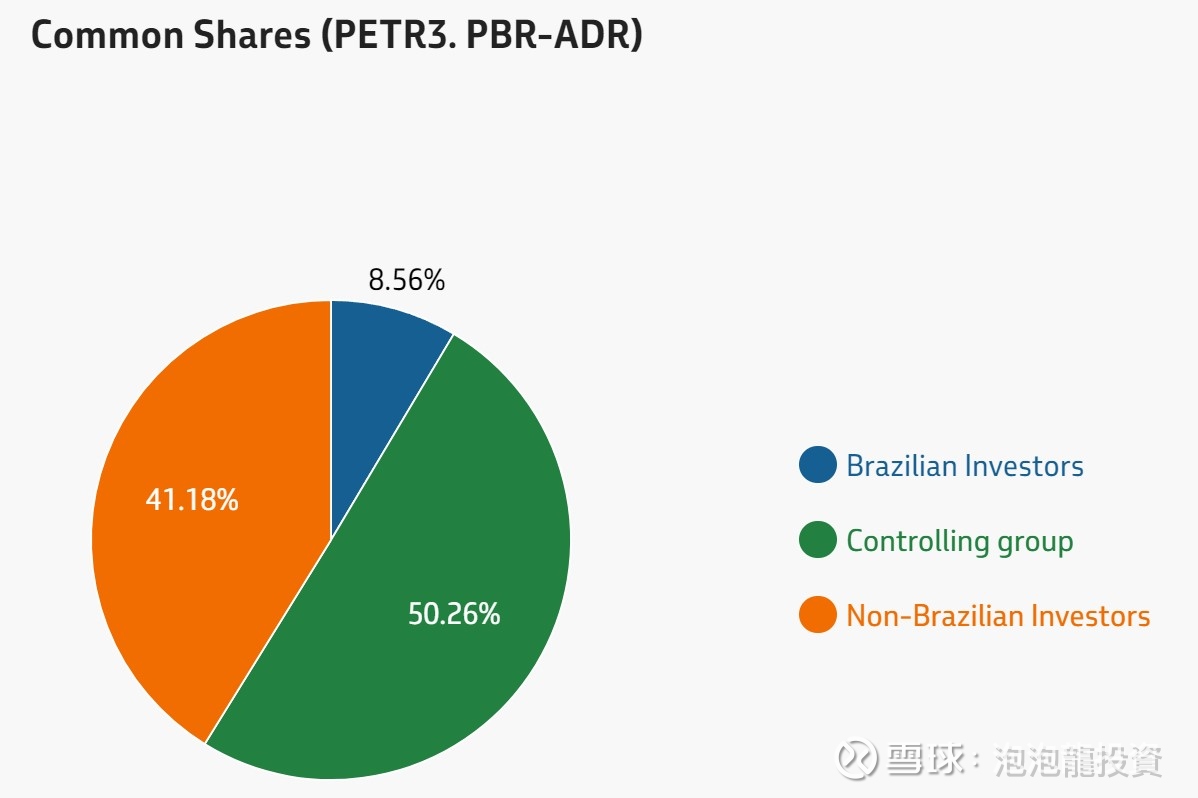

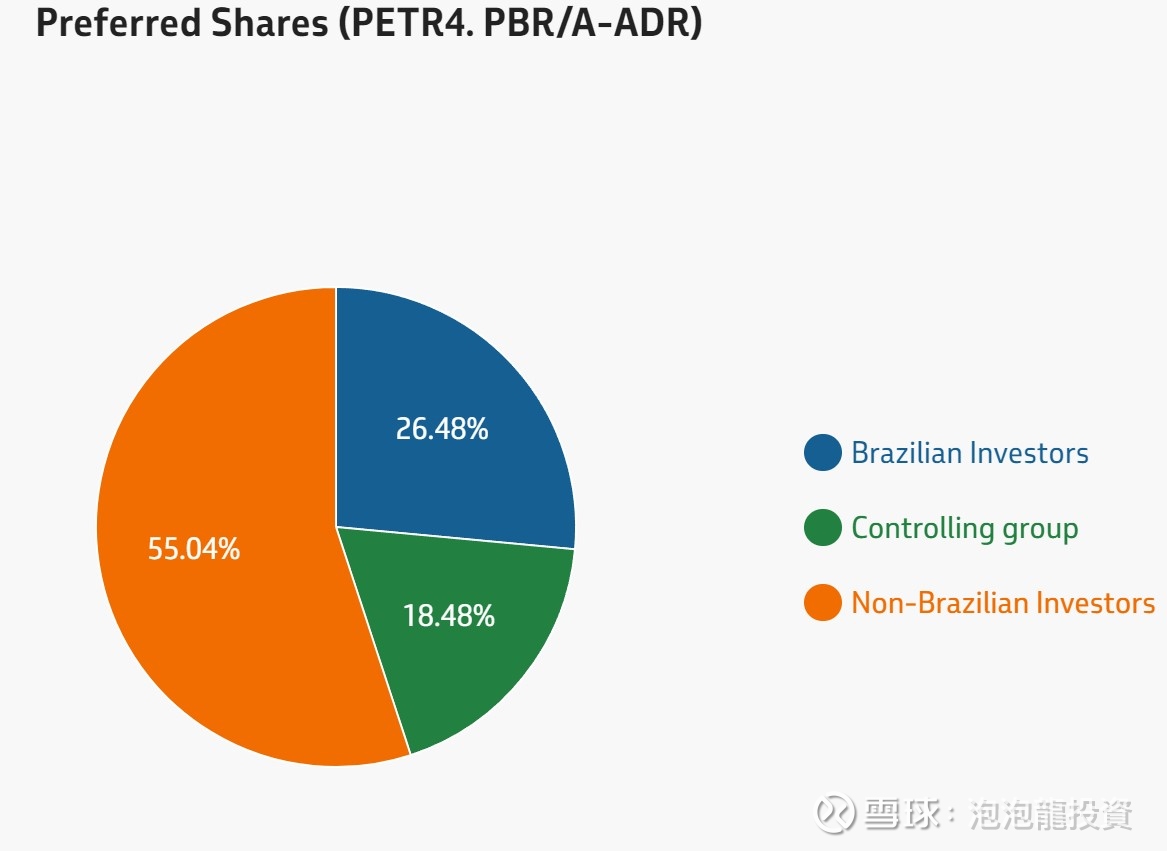

股权结构

公司整体股权有分为common share 以及preferred share. 两者都是股东. 但是分别在于preferred share 是没有投票权利的, 但是债务清算顺序是优于普通股股东的. 而common share 股东就是平常我们买卖股票时的权利, 没有分别.

可以看出, 巴西政府是持有普通股超过50%的, 是绝对控股的. 基本上是不可能取代大股东的地位. 而preferred share则由于没有投票权, 所以就算你拿了100%的preferred share也影响不了公司做任何事, 包括重新选董事等等.

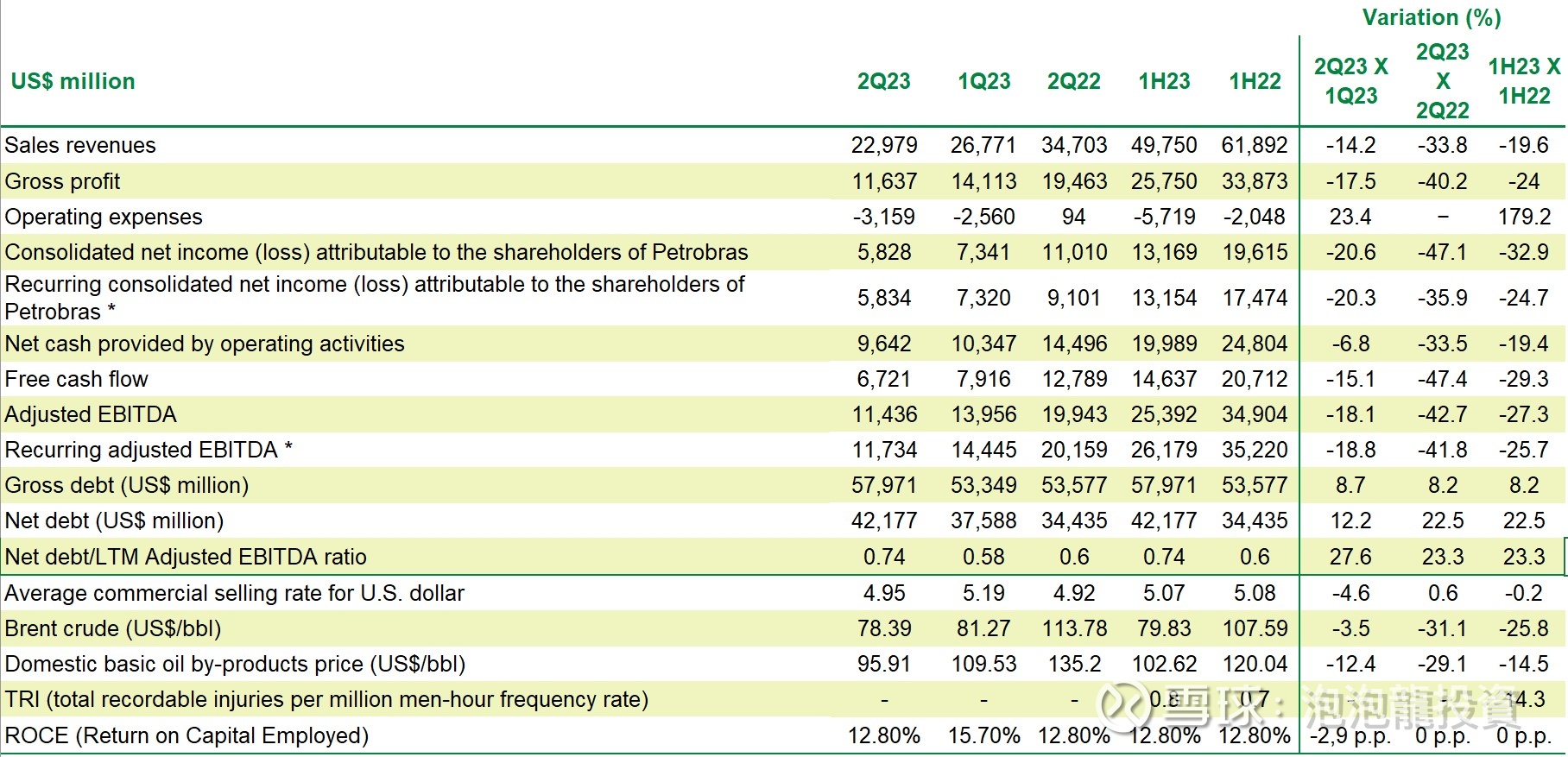

财务情况

由于油价前几年高低位极度波动, 参考意义不大,就不详细说明. 而今年Q2最新业绩分析更佳. 今年Q2布油目前看, 是属于全年低位, 大部分时间都在80以下, 甚至低见70. 而现在油价大部分时间都在80-90之间. 所以可以视为Q2业绩为全年最差业绩.

以下将会highlight形式说明公司财务情况

· 23Q2 收入约230亿美元, 毛利约116亿, 毛利率50.4%. 归属于股东净利润58.3亿美元.

· 23Q2经营现金流96亿美元, Free cash flow 67亿美元, 高于股东净利润.

· 公司有债务约580亿美元, net debt则有421亿美元.

· 公司有总资产约2055亿美元, 总负债1282亿美元, 净资产772亿美元. 资产负债比率约62.4%. 比率不算高(但883中海油明显更好).

· Q1及Q22资本开支分别为24.8亿及32.4亿美元, 即上半年总资本开支为57.2亿美元. 公司表示未来5年总资本开支为860亿美元, 即平均每年172亿美元.

· 如果以Q2作为基准参考计算(保守假设), 那PBR全年收入将为920亿美元, 股东净利润233亿美元, Free cash flow 为268亿美元.

投资逻辑

1. 低估值, 高股息率

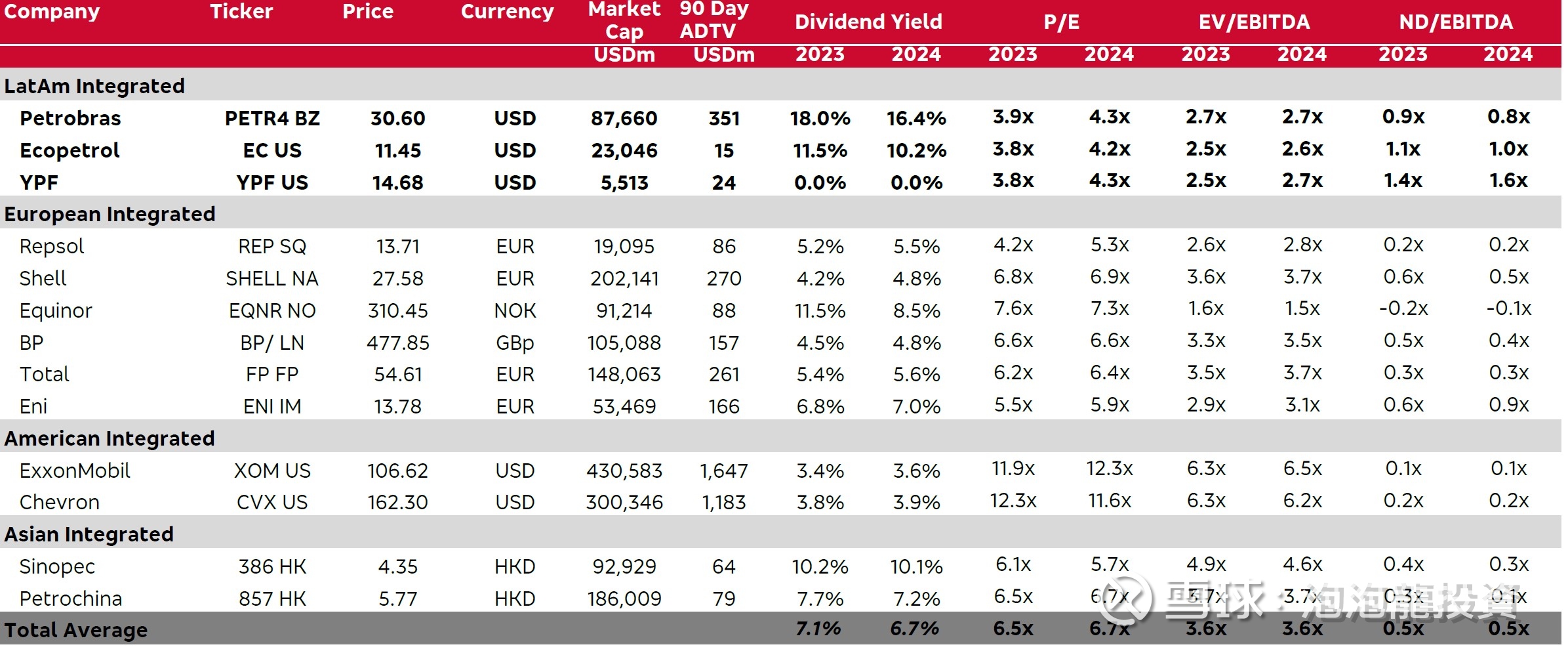

如果公司全年利润为233亿美元, 那PBR PE 3.9倍, 而PBR.A 则更低, 只有3.5倍. 同时, 公司23年Q2开始将派发股息+回购调整成自由现金流(FC)的45%. 由于Q2油价是相对低的. 我们可以保守假设未来几个季度都和23Q2利润差不多. 根据FC 45%的分红+回购约为120亿, 以市值约830亿美元计算的话, 股东回报率约为14.5%! 而且, 这还是保守假设未来油价都按Q2低位算的.

同时, 我们也还没有计算公司派发特别股息以及未来的增长.

最后, 附上大行8月的不同石油公司的估值图, 可以看出PBR是多明显的低估.

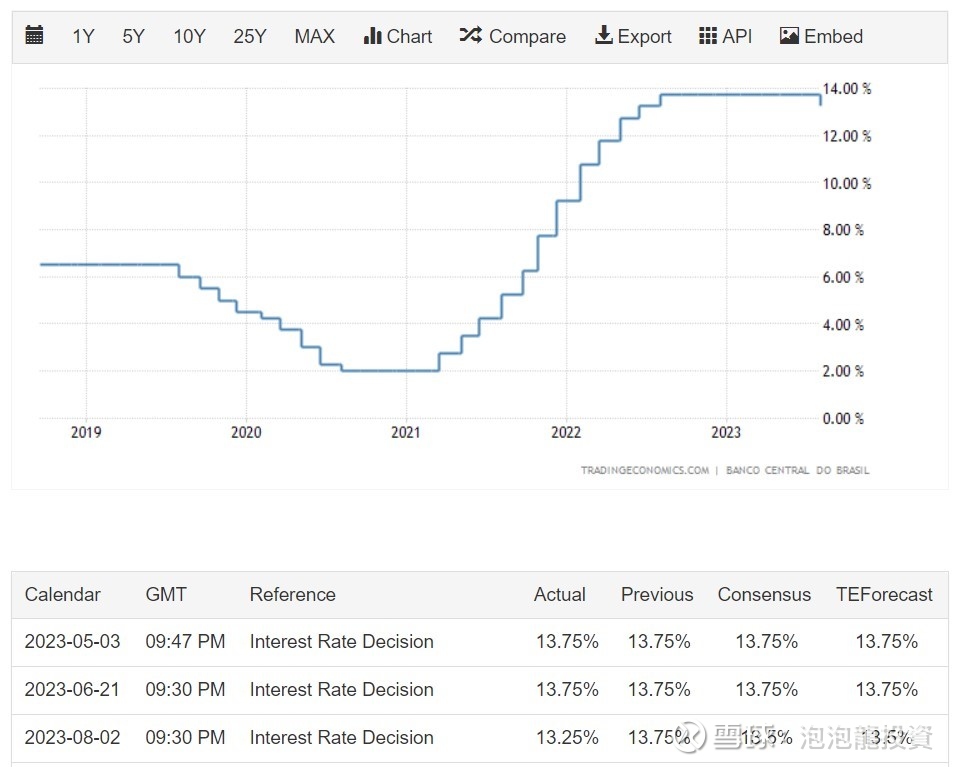

2. 巴西可能进入减息周期

不知道大家会不会觉得股东回报率15%太高太夸张呢?市场定价是否合理呢?我想原因就是在这里. 巴西由于之前需要打击通涨, 将利率由2021年2%升至今年最高13.75%! 升幅惊人. 当一个国家利率都已经13.75%的时候, 公司股息回报率理论上也应该高于此数才对的. 所以巴西石油的15%回报率就看起来很合理了.

然而, 今年8月2日, 巴西央行宣布调低50点子至13.25%, 算是超预期下跌.如果巴西利率不断降低的话,那我相信PBR的股价也会升上升令股息回报率下降. 例如假设利率跌到10%的话, 即下跌约3.25%, 同样假设股息回报率也下跌3.25%的话, 那PBR股价便要上升20%!.

风险点

1. 巴西国家控股公司

由于巴西国家大家都相对不熟悉, 而且巴西毕竟不算是一个制度健全的国家,所以在估值上会有discount. 而且, 国家控股公司有时候不一定是以股东利益最大化作为目标. 相反, 有时候会会以社会责任及国家任务为首要目标, 这一点相信投资港股/A股的朋友很了解.

不过, 按照PBR股权结构来看, 多达约50%股东非国家, 而且我做研究时候, 感觉公司的IR做得相对好, 公司网站亦有很多广讯看,特别是IR方面, 比很多中国央企做得好太多. 而且, 目前来看,公司亦没有做出明显损害股东的事情(上一年甚至以free cash flow 65%作为派息指引).

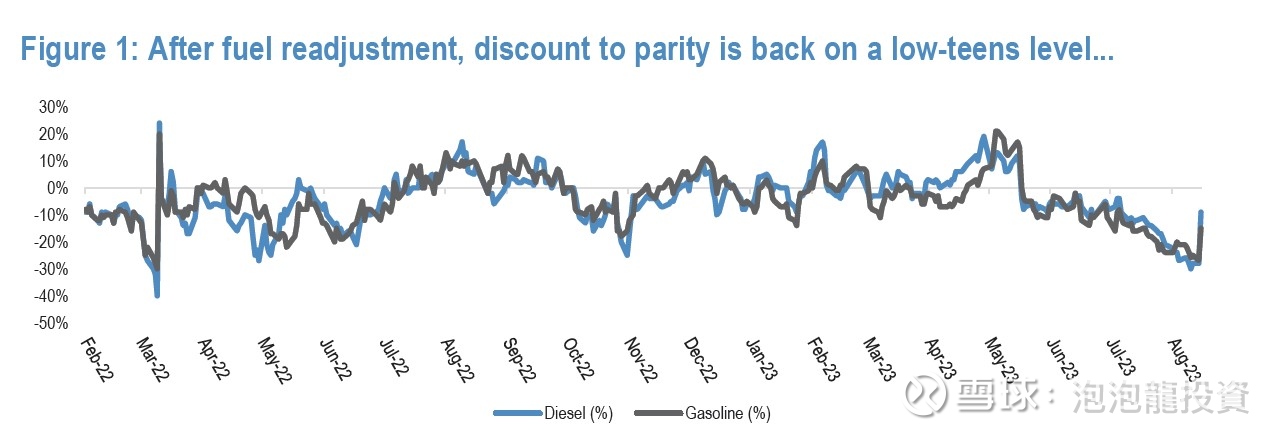

2. 油价disucount

在做研究的时候, 发现公司在4月更改了pricing strategy, 令到目前国内柴油/汽油售价都较国际价格有discount. 有大行报告估计discount甚至高达20%以上. 这一点相对股东来说是不友好的.

不过, 终于在8月15日, PBR宣布了上调16.3%的汽油价格及25.8%的柴油价格, 令到discount减少. 有大行估计现在discount收窄至约10%, 比较合理水平了.

3. 巴西股市

PBR主要上市地为巴西, 所以价格还是会受巴西股市影响的. 如果巴西走牛, PBR自然上升机会率都较高. 相反, 如果像中国/香港那样走熊, 就算好业绩也一定会上升的. 上图为巴西5年股市图, 可以看见,除了2020年跟随美国大跌之后, 股市其实是相对可以的. 而且大家要知道2021年开始, 巴西是不断加息的, 3年之间加了11%以上, 而股市还能在相对高位是很难得的.

目前至少巴西股市不是熊市, 所以这风险还不是太大.

4. 油价波动

这一点对所有石油公司都是风险,无可避免. 像油价今年相对上年跌了很多, 公司业绩相对2022年也是大跌的. 但是, 目前油价明显在70元是有支持的. 现在油价理论上price in了美国经济好, 而中国经济不好. 如果未来连美国经济都衰退的话, 那我估计油价还是会下跌为主. 相反, 如果美国大减息, 又或者中国经济慢慢变好的话, 那油价向上机会就会比较高了. 不过, 如果两国情况和现在差不多的话, 那油价可能在70-90之间波动, 那公司的股息便会显得很吸引人了!.

总结

PBR或者PBR.A 算是巴西最大的企业之一, 目前市值也有900亿美元. 公司目前以2023年估值PE才不到4倍, 绝对不算是高估. 投资公司预计一年股东回报率(分红+回购)达15%以上. 回报绝对吸引.

当然, 投资PBR还是有一定风险的, 包括巴西国家风险、油价风险等. 但是以这么低的估值来看, 风险理论上都已经price in了. 而且也还有算其他利好的, 例如巴西/美国减息, 巴西股市/油价向上, 又或者公司的增长/派特别息等.

整体而言, 我认为PBR是可以在组合中配置一部分才为核心股的. 除非公司明显变质,例如大减分红/为国家服务等, 不然以长线来看, 回报率应该是可以轻松跑赢绝大部分公司的.

文章写于9月, 可能会有点不update ,不过整体投资逻辑不变.

写文不易, 希望大家可以多点支持, 谢谢各位!

利润申报: 个人持有PBR.A .未来不排除会有买卖.

#今日话题#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP