(原标题:中国平安2023年三季度业绩解读)

10月27日,中国平安披露了2023年三季度报,今年前三季度,该公司实现归属于母公司股东净利润875.75亿元,同比下降5.6%;实现归母营运利润1124.82亿元,同比下降9.8%,年化营运ROE达16.7%。

业绩亮点:

实现归属于母公司股东的营运利润1,125亿元,年化营运ROE16.7% 。

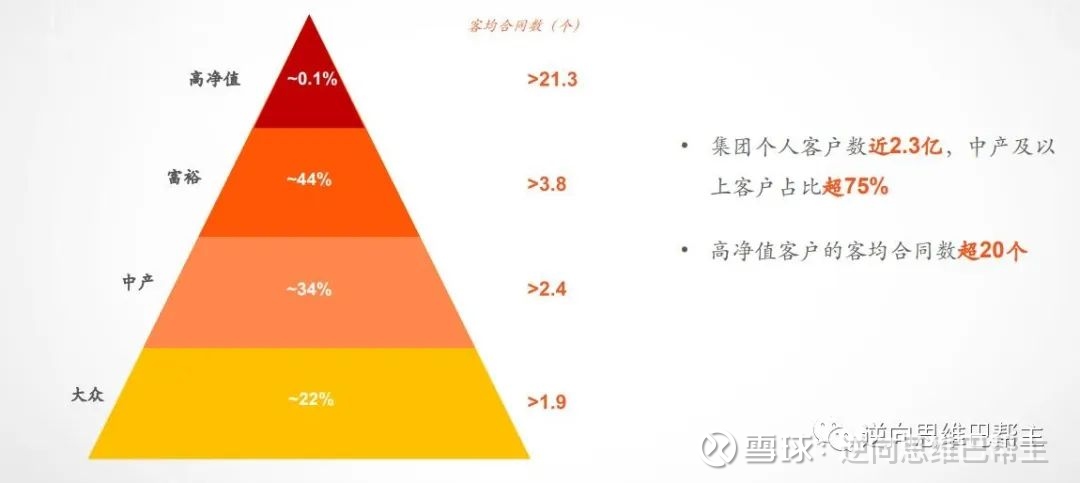

集团个人客户数近2.3亿;客均合同数近3个。

新业务价值336亿元,可比口径下同比增长40.9% 。

保险服务收入同比增长6.8%;车险承保综合成本率97.4%,优于行业。

净利润同比增长8.1%;不良贷款率1.04%;拨备覆盖率283%,资本与风险抵补能力保持良好。

其中,第三季度单季度净利润177.34亿,同比下降19.6%,有点不太好看,看来业绩复苏之路较为坎坷了,主要还是受经济大环境影响比较大。对比一下中国人寿拉胯的三季度业绩,中国平安的业绩反而显得可以接受了。

2023年前三季度,寿险及健康险业务新业务价值335.74 亿元,可比口径下同比增长40.9%。代理人渠道产能大幅提升,2023 年前三季度人均新业务价值同比增长94.4%。这是不错的信号,寿险改革卓有成效,人均产能大幅提高,新业务增速喜人,这是公司未来业绩重回增长态势的保障。

集团个人客户数近2.3亿,大众群体客均合同数不足2个,中产群体客均合同数也不足3个,反观高净值客户群体客均合同数超过20个。

可见并不是大家不需要保险,而是受制于自身经济条件。未来随着富裕人群的扩大,客均合同数还会向上,这个行业的天花板还有很高,并非很多人认为的到了顶。这个顶只是暂时的,受到经济大环境影响制约而已,只要人们口袋暖和了,行业还会继续增长。

未来老年化趋势,中国平安也会享受到银发经济的红利。保险+医疗健康;保险+居家养老;保险+高端养老等“+服务”未来大有可为。

目前公司享有“+服务”权益的客户覆盖寿险新业务价值占比68%;

“保险+居家养老”:截至2023年9月末,已覆盖全国54个城市;

“保险+高端养老”:广州颐年城项目于2023年8月举行开工仪式

平安持续推进医疗健康生态圈建设,打造差异化优势。截至2023年9月末,平安通过整合供应方,已实现国内百强医院和三甲医院100%合作覆盖,平安自有医生团队近4,000人,外部签约医生近5万人;合作药店数达22.8万家,较年初新增近4,000家。

综合来说,公司前三季度业绩没有惊喜也没有惊吓,很平稳。细分来看,新业务增长很快,寿险业务改革开始显现成效。未来公司将拥有一只综合素质远超过去的代理人队伍,这对公司的口碑是大有益处的。

过去正是良莠不齐的代理人队伍,造成很多人对保险行业不够了解,甚者产生误解。未来这一现象会得到改观,从而形成对行业的正向反馈,这是一个很深远的影响。

中国平安最新市盈率(TTM)10.47;动态市盈率7.05;市净率0.9;公司这份三季度业绩报告虽然说并没有那么亮眼,但是完全可以撑起当下的估值,准确说,公司当前的市值是低估的。

资本市场担心的是公司未来失去成长性,而很显然,公司新业务的高速增长预示着未来业绩会再次复苏。只要经济大环境回暖,公司的业绩会很自然的重回增长态势的,到时候市场会重新给公司定价。

而从股东人数来看,公司股东户数在变少,筹码在一步步集中:

2021-09-30日 130.79万;

2022-12-31日 102.58万;

2023-03-31 日101.66万;

2023-06-30日 96.46万;

2023-09-30日 90.95万;

和两年前相比,公司股东户数已经减少了40万,越来越多的投资者在割肉离场,筹码开始集中,结构变得更好,未来股价走牛的阻力在进一步变小。(首发于公号,欢迎大家去关注阅读更多的优质长文)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP