(原标题:从部分银行三季报的净息差说开去)

看了一些银行的三季报后,发现它们最大的共性就是,息差持续收窄、核充下滑。

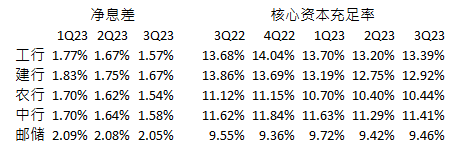

五大国有行

可见,除邮储外,其它四家的净息差都下滑到王剑(在其帖子有必要保持合理的净息差水平)论述的 1.7% 荣枯线之下了。

每况愈下的净息差,再加上不做相应减速的资产规模,这就难怪五大(包括刚融过资的邮储)在三季末的核充,比起去年三季末,尽然还是下滑的。我估计其中几家的核充,到年底也回不到去年底那个水平。正所谓幸苦忙碌一年,却发现就赚了个寂寞。

如此的净息差,是否还有继续压降的空间呢?

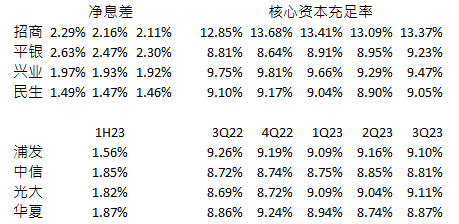

八大全国股份行

我没找到浦发、中信、光大和华夏的季度净息差,所以直接取了它们中报的净息差。

从上表可以看到,目前低于 1.7% 荣枯线的只有浦发和民生两家。

但除了招商,其它七家的核充都太低(浦发、中信、光大和兴业还刚融过资)。其中,也只有平银的净息差还能对其核充的增长起一些正面作用。

这里要注意的是兴业,因为它统计净息差的方法和其它银行有所不同。如要统一口径,大家可以直接用它的单季净利息收入除以它的期初期末平均总资产,但如此计算出来的净息差会和它披露的数据有较大差别。

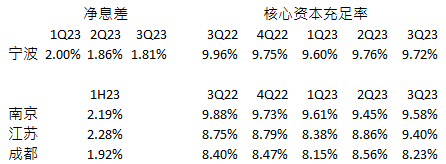

四家地方性银行

为了看看净息差下滑是不是整个行业的现象,也为了看看不同银行净息差下滑对核充下滑的影响,我又选了宁波、南京、江苏和成都这四家地方性银行的数据。

因我只找到宁波银行的季度净息差数据,所以对南京、江苏和成都这三家,我取的是它们中报的净息差数据。

注意,就核充而已,南京、江苏和成都三家银行都在近期融过资。

但是,就净息差而已,这四家城商行离 1.7% 的荣枯线还是有些距离的。

以上是当下银行业的一个缩影。它反映了整个银行业在资产端需求不足,叠加负债端成本因存款定期化而呈刚性的双重压力下,净息差逐步收窄、核充不断下滑的现象。

那么,这种情况是否会继续呢?

这个未来有多远?

太远的未来,我自认看不清。

近处可见的就是存量房贷利率的调整,这个对资产端收益率的影响会在四季度显现。

稍远点的就是地方债务化解。鉴于地方债务的总量和债务利率下调的幅度,我认为它对银行息差的影响会比此次房贷利率调整的影响要大。

现在已非常清楚,化解地方债务的思路和方法就是时间换空间。具体到操作上,就是通过借新换旧来拉长债务的久期和降低利率。比如,将久期延长一倍和利率降低一半之后,每年的利息支出就会减少一半。

自然,地方债务越多的银行,净息差继续收窄的可能性就越大。

那如何判断一家银行有多少地方债务呢?

我这里借用王剑老师(银行对城投敞口的规模与影响:一个情景分析)的方法,即通过统计上述这些银行在交通运输、仓储和邮政业,水利、环境和公共设施管理业,租赁和商务服务业,建筑业这四大行业贷款占总贷款的比例,来判断哪家贷款中的地方债务多。

以下是各家银行地方债务(城投)贷款占总贷款比例:

可见:

1)五大国有行中,工行这块贷款占比最高,为 33.6%,邮储最低。中农建为同一水平。

2)八大股份行里,平银非常低,招商其次,华夏最高。其它五家处于同一水平。

3)四家地方银行中,成都银行这部分贷款的占比非常高,南京其次。

我们可以观察(或者说,推断出)以下几个特点 / 规律

1)偏对公的银行,其贷款中城投类的占比,较偏零售的银行高

2)偏对公的地方银行,其城投类占贷款比可能较高

背后的逻辑非常好理解。在过去,有着房地产经济做背书的城投贷款有高利率低风险的特点。对这么一块优质资产,哪家银行都不可能不动心。尤其对那些零售端不强但想迅速做大规模的银行来说,会青睐这块资产,因为这会让它们快速垒规模。

但在今后,随着地方化债进一步的展开,我们可能会看到上述两类银行的息差有一个较大幅度的下滑。

提醒一点,以上数据仅是贷款数据,未包含在债权投资类资产中的非标。对这块数据,大家如有兴趣可自行统计。总的来说,贷款占总资产比例越低的银行,其债权投资类占总资产比就越高,则其以非标形式存在的城投类贷款占比就越高。

当下净息差收窄的原因主要是以下几个:

1)存量房贷利率下调

2)资产端需求不足 - 钱的供给大于需求

3)地方债务化解 - 债务重组后的利率减半

4)负债端的存款定期化 - 在后房地产经济下,没啥高收益低风险的资产了

第一点的影响是一次性的,其它三点的影响是持续性的。

资产端需求不足的原因是多方面的,但地方债务化解和存款定期化的根子,却在于过去那种房地产经济的终结,及当下转型中的艰难和阵痛。

显然,无论是为了刺激消费,还是为了化解地方债务,还是为了对冲存款定期化,降息都是一种最直接的手段。

但当下正处于美联储的加息周期,降息可能会加速资本外流,所以也不得不有所顾忌。再说,如降息进一步拉低银行的净息差,并导致银行因核充下滑而不能通过信贷扩张来支持实体经济,那是否同样会有大麻烦呢?

所以,该如何化解这两难呢?

$招商银行(SH600036)$ $招商银行(03968)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP