(原标题:格力业绩解读:总营收利润双增,年度历史新高板上钉钉)

@今日话题 @雪球达人秀 昨天晚上是三季度业绩披露的最后一天。海尔的业绩第一个出来,然后美的再次格力。海尔的业绩的确好于格力和美的。

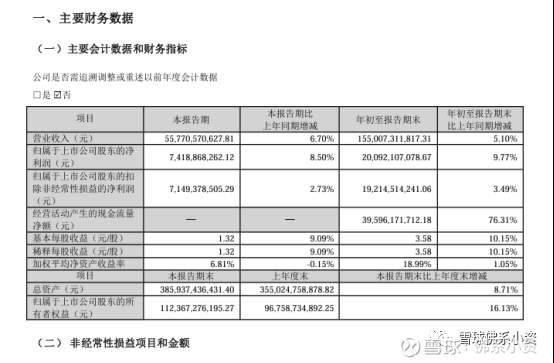

格力电器2023年前三季度实现营业总收入1558.12亿元,同比增长5.03%;归母净利润200.92亿元,同比增长9.77%;利润总额229.23亿元,同比增长12.40%;基本每股收益3.58元/股,同比增长10.15%。

2023年第三季度格力电器实现营业总收入560.22亿元,同比增长6.63%;归母净利润74.19亿元,同比增长8.50%;基本每股收益1.32元/股,同比增长9.09%。

格力在股份注销后,今年前三季度的基本每股收双位数的增长,经营现金流大幅度继续增长。

美的集团在今年前三季度实现营业收入2923.80亿元,同比增长7.58%;实现净利润277.17亿元,同比增长13.27%;,美的集团,第三季度实现营业收入941.22亿元,同比增长7.32%;实现净利润94.85亿元,同比增长11.93%。

海尔智家2023年三季度报告,公司前三季度实现营业收入1986.57亿元,同比增长7.50%;归属于上市公司股东的净利润131.49亿元,同比增长12.71%;归属于上市公司股东的扣除非经常性损益的净利润127.21亿元,同比增长13.36%。

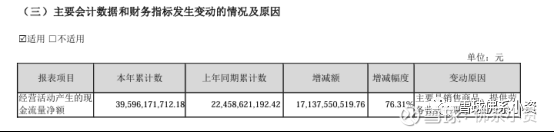

经营净现金流方面,美的集团前三季度实现447.87亿元,同比增长51.96%;格力电器前三季度实现395.96亿元,同比增长76.31%。两家企业净现金流入大幅增加的原因均系销售商品、提供劳务收到的现金增加所致。

毛利率方面,前三季度,美的集团为25.84%,格力电器为29.25%,且均呈现出逐季提升的趋势。

格力、美的、海尔三家公司同比去年三季报:

格力净利润增加:17.88亿;递延所得税资产增加:20.02亿;商誉减少:1.12亿。

美的净利润增加:32.47亿;递延所得税资产增加:33.22亿;商誉增加:28.79亿。

海尔净利润增加:14.83亿;递延所得税资产减少:2.27亿;商誉增加:5.04亿

总结:今年如此大环境下整个行业龙头可以做到这样业绩是非常不错的,特别海尔美的能够这样增速业绩,值得格力学习。所以单看业绩披露的营收和利润,格力方面是稍微差一点因为营收和利润增速低于美的,所以格力自己要继续努力补齐不足,加快多元化的业务的增长。

销售商品、提供劳务收到的现金:1721亿,同比增长19.42%

经营现金类净流入: 396亿,同比增长76.31%

现金流净额,这个钱是实实在在的钱!那些资产评估出来的,应收账款是空账。

现金流比利润高了快一倍,搞这么多钱?这格力要干什么要搞大项目?

市盈率ttm 7.29,毛利率达到29.25%,净利率12.59%,净资产收益率来到18.9%,优秀的公司任性十足。长期持有让人非常安心,且目前格力安全边际非常宽。股价总会回归价值,耐心等待。

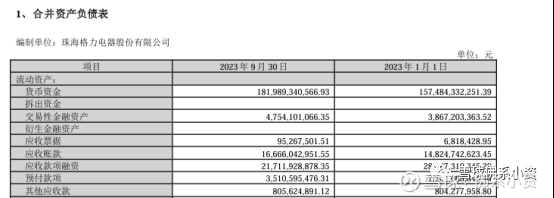

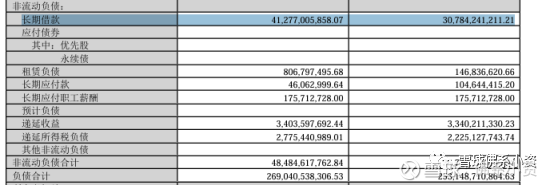

我在格力财报里面找非常惊艳的点,格力的长期短期的负债再下降,这打消了大部分包括投资机构对于格力存在大存大贷的疑问。

格力电器二季度到今年三季度,货币资金减少96亿(1916亿-1820亿);短期借款减少了145亿(477亿-332亿),长期借款减少了33亿(446亿-413亿),今年市场很多人解读格力有大存大贷的疑问,现在三季报披露的数据这个疑问可以解除。

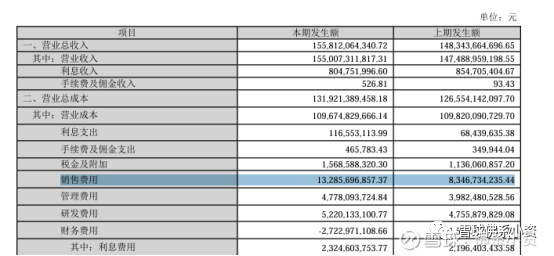

销售费用132.89亿较去年同期增加了59%,格力的研发费用52亿较去年同期增加了9.7%。销售费用大幅度增加,销售费用包含安装维修费、运输仓储卸货费、广告推广费等(运输卸货费并未归集营业成本)今年参加各展会规模扩大,还有渠道改革后有一些活动自己出,包括仓库自己建设等。

因为三季度披露的东西太少,比较中报可以分析的东西都少。所以还是等明年的年度报告数据再仔细看吧。

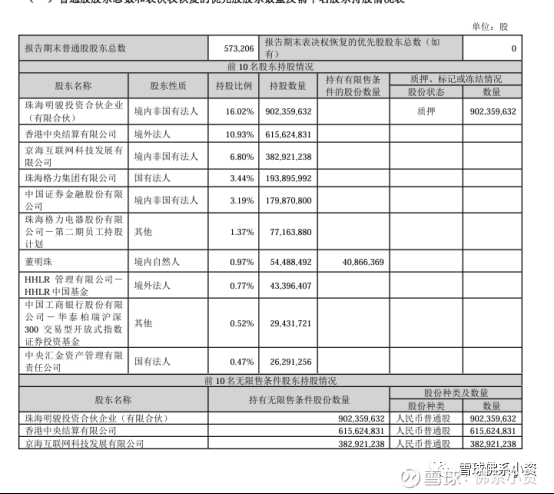

股东从最高的95万掉到了57万。同比下降-8.2%,这个下降速度我狠满意。今年美的海尔的三季报股东数量也得到不同程度的减少。

格力股东数量已经到了57w多这是非常好的现象,年报和明年一季报的时候能不能看到股东数下降到50w以下的数值。

董明珠总的股数增加是因为持股计划,股份已经划分到每个人名下了,所以报告里面显示董明珠持股增长。

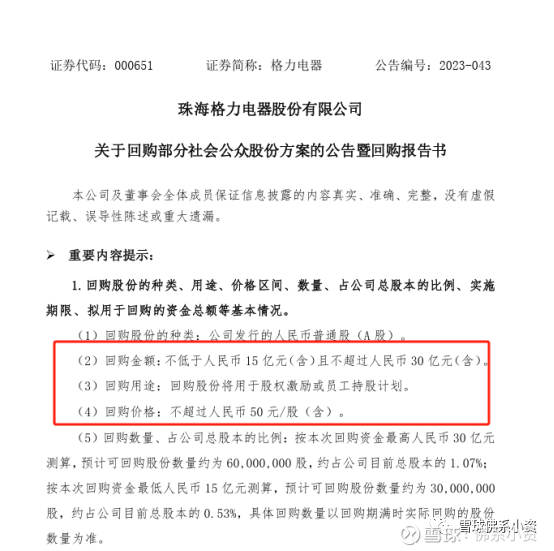

同时格力披露了正式的回购公告:从首次披露回购预案来看,当日共11家公司股票回购预案金额超千万。格力电器、晶澳科技、海天味业回购预案金额最高,分别拟回购不超30.0亿元、8.0亿元、8.0亿元

拟回购股份的数量及占公司总股本的比例:按回购资金总额上限人民币30 亿元和回购股份价格上限 50 元/股测算,预计回购股份的数量约为 60,000,000 股,约占目前公司总股本的 1.07%;按回购总金额下限人民币 15 亿元和回购股 份价格上限 50 元/股测算,预计可回购股份数量约为 30,000,000 股,约占目前 公司总股本的 0.53%;具体回购股份的数量以回购期满时实际回购的股份数量为准。

1.06 回购股份的实施期限本次回购实施期限为:自公司董事会审议通过本次回购部分社会公众 股份方案之日起 12 个月内。这样表述意思今天公司就可以开始回购,这是正式披露公告内容少了注销二字,很多人评论又有意见了。A股有几家上市公司回购直接注销的?上一次股权激励激励计划没有用完的,格力不是注销了吗?而且这次回购股票不一定全部去员工持股或股权激励,因为上次还有没有使用完。

为什么如此双标,到了格力就既要高分红,又要直接回购注销,不许搞员工激励计划。我看其他股票的投资者,都没有这样的讲法,怎么到了格力这里就要求这么苛刻。美的都去香港IPO市场喊好打开金融国际化市场的知名度。美的今年利润这么多,在股价低迷的时候没有发布回购计划,却去流动性更差港股上市。唯独整个大A对于格力对于董明珠本人要求就及其高,稍微一点不行你们就骂怨声载道,各种各样的批评言语。这有点双标了,对于我来讲公司有钱多来点分红,再投资项目扩大市场行业有余情况下。但是用分红来稳定投资者的固定收益。所以我支持回购给公司员工,这样可以激发员工他们工作,也可以相当于减少一些流动性,被挖走这样风险。凡是都有存在不好的一面,因为站的角度和各自利益面前不一样,最后出的结论也会不一样。

今年三季度披露业绩时候没有披露分红公告,这点很多人又失望了。我对于这三季度会不会披露分红的公告根本没有预想,首先去年三季度报告时候也没有分红公告,去年的分红公告也是后面再发出来公告的,分红到账是今年上半年到。

2022年是12月28日临时股东大会通过,2月份分红。2021年的中期分红更晚,到2022年2月份才股东大会通过,4月份分红。如果今年格力下半年分红基本上时间点也是会这样了。

我觉得今年格力年度营收和利润会历史新高:2018-2022年,格力电器的净利润分别为263.79亿元、248.27亿元、222.79亿元、228.32亿元、230.11亿元。

格力电器去年四季度:62.1亿,营收:415亿

今年利润差额:62.87亿,营收差额:446.96元

(能否双创新高)大家如何觉得,可以再讨论。

格力的三季报我个人蛮满意的,同格力去年对比然后再考虑今年环境,三季报业绩符合预期,公司是一家优质的现金奶牛。随着家电市场销售的逐步恢复,作为一家行业龙头企业,格力电器一直以来都备受市场关注。

从长期的分红角度来看,格力电器是典型的高分红、低估值公司,格力的基本盘还是比较稳的,另一面多元化方面也就工业制品,绿色能源也有了起色。公司在合同负责上都同比有不错的改善,说明公司渠道改革前景明朗呈现,这点从经营性净现金流上也说明公司的盈利质量是很高的。

公司在渠道改革方面取得了比较长足的进步,包括在线上的云网批的模式的推进,线上的新零售的改革,线下的云网批模式的推进。这些改革核心目的都是以更扁平化的渠道模式,以销定产的方式来去满足消费者的需要,同时加快渠道的周转,同时节约中间过多的渠道环节利润的损耗。

格力电器这种企业以后的发展机会存在两点!

国内经济的增长,老百姓收入增加,高端品牌电器自然跟着增长!所以格力要树立高端家电品牌市场,扩大产品品类持续不断创新不仅科技改变包括产品设计功能智能上也要跟上创新科技产品。

扩大工业设备智能化装备升级,打造格力工业化绿色低碳能源装备系统解决方案,这点我是特别想看到格力做起来,但是肯定需要时间去摸索做,格力不仅为其他企业提供单一数控机车高端精密加工设备,想格力为其他企业一系列系统赋能,这是我想要看到格力发展工业集团的结果。包括工厂设计,生产线设计,工业互联网,提供智能装备,黑灯工厂全自动生产,工厂能源用电储电等绿色工厂。这是我特别期待格力走这道路。

2.国家一带一路顺利推进,跟着国家走,格力电器走进一带一路沿线国家,带来业绩的大幅增长!未来这一些国家市场会非常大,格力家电等包括格力“光储直柔系统”技术,融合“源储网荷(备)”一体化的零碳直流生态系统。空调、冰箱、风扇、净水器、电饭煲、空气净化器等家电都是新能源直流电器,屋顶的光伏阵列发出的直流电可以直接驱动这些电器的运转。格力光储直柔系统解决方案”,以这一核心系统为基础构建而来。载G-IEMS能源信息管理系统对源、储、网、荷进行联动联调,实现能源精细化、智能化管理。这是格力对于未来是革命性改革,直流化智慧家庭生态解决方案,成为一个超脱于单一家电产品的系统化解决方案供应商。新能源电器及近用户侧能源互联网系统关键技术的研究和产品开发,协同构建能源信息化与直流化新生态,奋力双碳驱动、绿色经济转型和新型电力系统的构建国家战略目标!$格力电器(SZ000651)$ $美的集团(SZ000333)$ #格力电器前三季净利超200亿,同比增近1成# #

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP