(原标题:白酒行业三季报引发的思考)

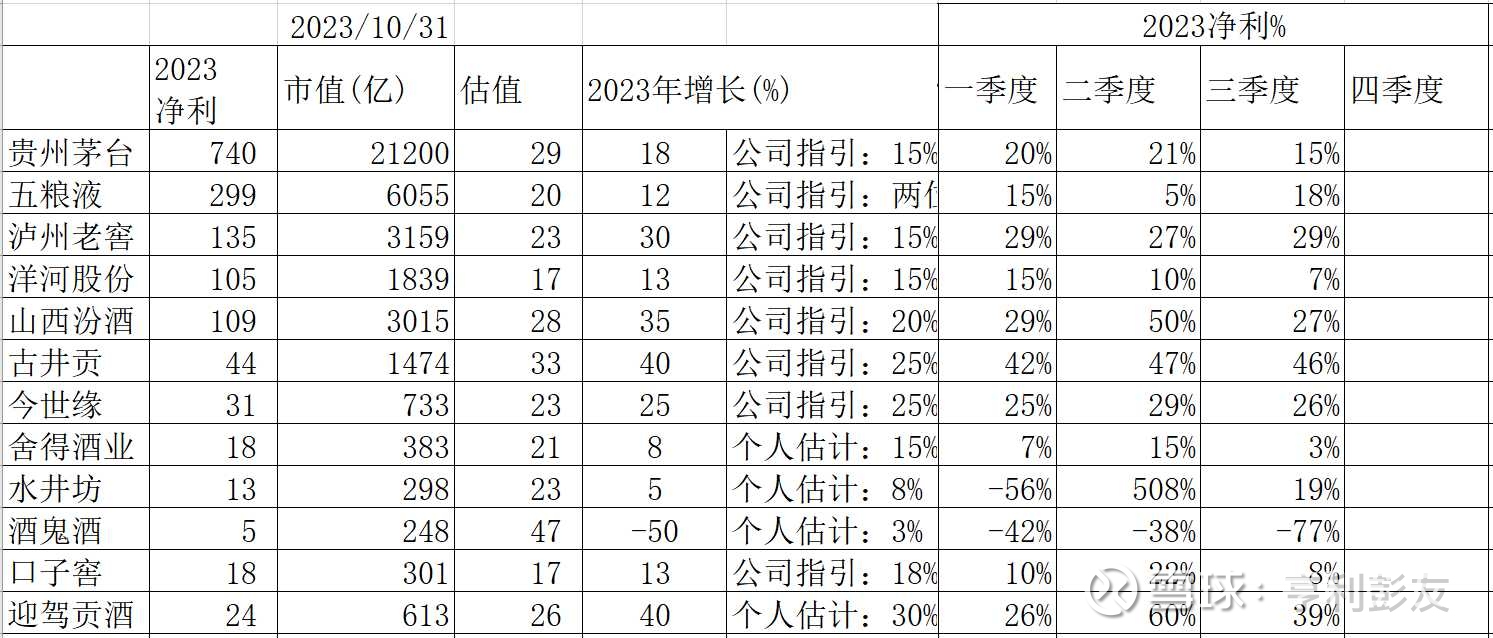

三季报发布全部结束了!今天我将一直跟踪的12家白酒公司的三季报业绩、市值及估值整理总结成下表,并聊聊我的一些想法。

一、透过这张表,三季报总的印象可以概括成三句话:

1) 高端酒稳定增长: 贵州茅台及五粮液保持两位数增长;泸州老窖继续高速增长!

2) 次高端业绩分化: 山西汾酒依然保持高速增长,舍得酒业业绩不振,水井坊增长不太稳定,酒鬼酒则正身处困境!

3) 区域酒高速增长: 古井贡酒、迎驾贡酒及今世缘继续高速增长,洋河股份及口子窖也有不错的增长。

二、通过这张表,也能看出如下行业形势:

1) 前三季度整体业绩非常好!明显好于市场走势!

2) 一直所说的白酒高库存及销售压力,并没有被经营数据所证实!

三、对于这张表更多的思考

1) 业绩增长数据与市场所说的销售压力,到底应该相信哪个?我个人认为都是真实的,但这更反映出白酒行业的韧性及优秀的商业模式!

2) 不同公司增速差异巨大,增速越高越好吗?我个人觉得要考虑估值是否与增速匹配?及高增速能否持续?

$贵州茅台(SH600519)$

$口子窖(SH603589)$

$泸州老窖(SZ000568)$

@今日话题

@投资炼金季

@雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP