(原标题:战略机遇期-2023年4季度市场展望)

经过2年的调整,目前市场已进入非常有投资价值的区域,我们认为4季度可能是资本市场投资的战略机遇期,若四大期待兑现,明年上半年市场走牛可期。建议4季度采取防守反击的策略,看好均衡偏成长配置。

一、市场回顾与卖方最新观点

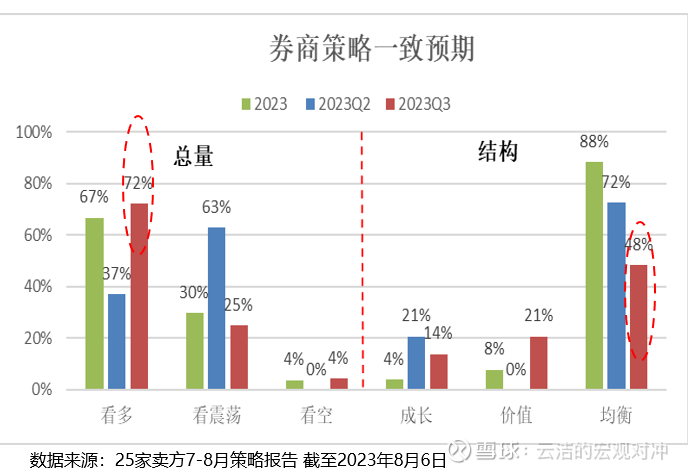

今年5月和8月我们分别统计了券商策略分析师(以下简称“卖方”)的季度市场展望,从事后看,2季度卖方相对靠谱:5月份看多比例降至37%,绝大多数看均衡配置。

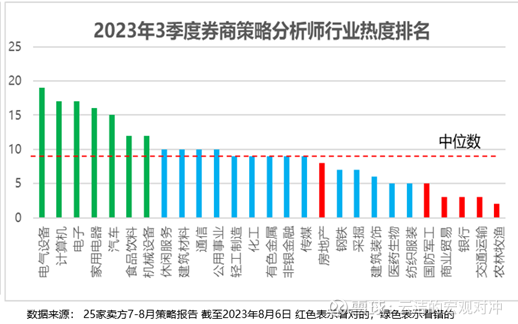

实际上5月市场就进入调整期,小盘股占优。但3季度卖方并没能成功把握市场总量和结构的变化:8月份看多比例反弹到72%的新高,且一致看好均衡偏价值。但实际上3季度市场延续了2季度的疲态,市场风格全面转向防守。从行业层面看,3季度卖方胜率也不高,最被看好的电气设备、计算机、电子都表现疲弱。

当下卖方怎么看?

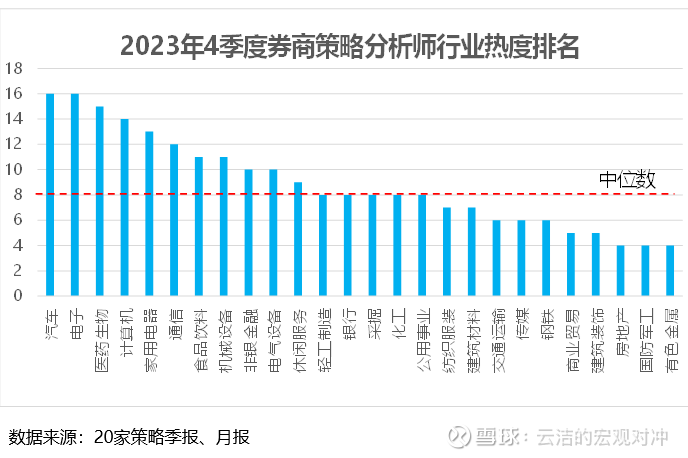

9-10月份,我们统计了20家券商策略分析师对4季度市场展望后发现(截至10月27日),目前看超跌反弹的占比达到70%,为近一年次高。大部分看多的卖方认为继8月份的“政策底”后,4季度将会出现“市场底”。

卖方对市场风格看均衡偏成长配置。一致看好的行业是汽车、电子$电子ETF(SZ159997)$ 、医药$创新药沪港深ETF(SH517380)$ 、计算机、家电。

二、市场展望:4季度A股处于战略机遇期

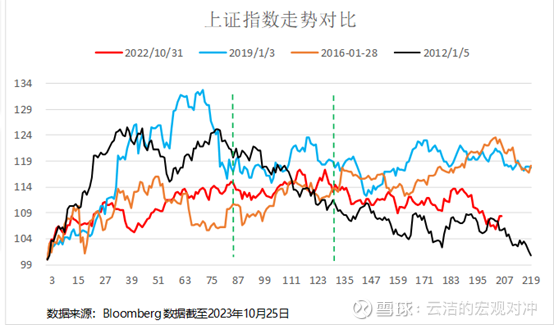

近期市场放量突破3000点,或许是因为上证指数再次跌至A股的长期支撑线。历史经验表明,每次跌到这个位置市场都会出现一波非常不错的反弹,比如去年的4月底和10月底,因此抄底资金涌入。

基本面指标也预示市场处于底部区域。首先,用沪深300 pe倒数减去10年国开利率的估值分位点看,目前该指标达到2008年以来95%分位,性价比非常高。其次,从盈利层面3季度上市公司盈利有触底反弹迹象。

但是技术指标和基本面指标是行情见底的必要而不充分条件,市场的反转需要的是催化剂,比如去年的防疫政策优化调整,以及今年的经济复苏力度。

我们知道经济数据和政策存在一种此消彼长的态势,而资本市场则会反映这两个因素博弈的结果。年初市场对经济预期非常乐观,一致预期认为今年会是“复苏牛”,唯一不确定的是2016年或2019年的“强复苏”,还是2012年的“弱复苏”?5月中公布的经济数据属于是“强预期”照进“弱现实”,引发了市场的中期调整。我也是在今年5月的二季度展望中提示市场的走势可能更接近2012年经济“弱复苏”情况(休整:从分化到收敛——2023年2季度A股市场展望)。

站在当下的时点,市场对经济的“弱复苏”已较为充分,但对中期经济复苏的持续性还有疑虑,因此资本市场反转的契机主要在于政策。今年以来随着经济数据的变化,政策也在上半年强调“高质量发展”到下半年强调“稳增长”。这个再平衡的拐点就是7月24日的中央政治局会议,在这个会议上中央政策从强调定力转为强调发力,对经济总量、房地产、地方融资平台及民营经济等市场关注点都做出了方向性变化。

展望四季度,我们认为市场或将进入战略机遇期,催化剂是四大期待,而这些催化剂甚至可能触发明年上半年市场再度走牛。

期待一:房地产刺激政策进一步加码

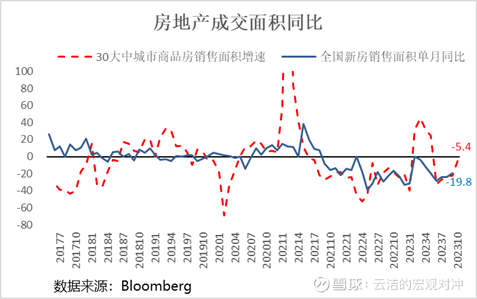

我们从今年年初就期待下半年房地产会出“认房不认贷”、“存量按揭贷款利率打折”及放松限购等政策。在7月24日中央政治局会议对房地产的定性调整为“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”后,今年8月底刺激房地产的“王炸”政策已出,从9-10月份新房销售的高频数据看,对拉动房地产成交效果显著。但尚未达到年初楼市“小阳春”的程度,因此年内房地产政策还有加码空间:

针对供给端要稳住房地产开发商的暴雷风险,并阻断其向实体经济和金融市场的风险外溢:一是可能加大对房地产信贷支持,支持困难房企的重组,防止房企“暴雷”风险向实体和金融体系蔓延;二是可能取消新房销售的指导价,让地产商可以快速回流资金。

针对需求端,8月底出台的需求刺激政策已堪比2008年,但从程度上看,和2008年还有很大空间:1.目前政策是把首套二套商贷首付比例要求调整为20%和30%;2008年是首套、二套都20%;2.目前是二套房贷利率下限调整为lpr+20bp;2008年为首套、二套7折贷款利率;3. 目前首套房的存量按揭贷款利率可以下调,但是不能低于贷款发放时所在地首套房贷款利率;2008年是存量按揭贷款利率最低也7折。

期待二:地方债务的 “一揽子”化债方案

受制于土地出让金下滑及历史债务负担较重影响,今年地方政府财政压力较大,这一方面影响了地方政府“稳增长”的力度,另一方面也影响了地方融资平台负债的可持续性。因此7月24日对地方政府隐形负债的态度从年初的“严控新增隐形负债“调整为“有效防范化解地方债务风险,制定实施一揽子化债方案”。

目前出台的化债方案主要是金融化债(比如近期地方政府发行的万亿特殊再融资债)。刚刚召开的中央金融工作会议强调“建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构。”这意味着未来可能进一步出台更多的“财政化债”的解决方案。

期待三:中美关系缓和与美债利率回落

地缘政治及美债利率影响下,今年外资的大幅流动成为A股市场一大扰动。4季度这两个因素或都迎来转机。

首先建议关注11月中旬在旧金山举行的亚太经合组织峰会。年中以来中美高层交往的明显增加。若这次峰会中美高层领导人能会面并达成共识,将有利于稳住北向资金,从而有利于资本市场。

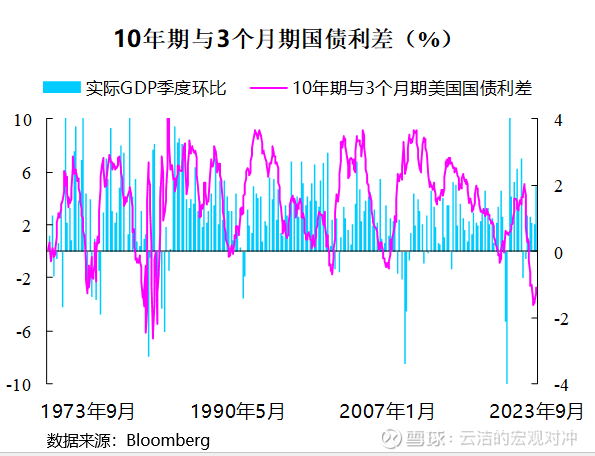

其次建议关注美债利率见顶回落的可能。去年也是11月初在市场对美债利率最悲观的时候,美联储委员意外发出“鸽派”信号,随后美国经济数据也开始走弱。我们认为,美债市场已经极大的计入了美国经济强劲和中东冲突对油价的影响,持续高位的美债利率已经起到了金融紧缩的效果,降低了美联储继续大幅加息的必要性。如下图所示,美债长短端利率“倒挂”通常是美国经济衰退的领先指标,但是衰退通常不是在利率倒挂的时候发生的,而是在“倒挂”收窄的时候发生的。所以不排除年内美联储再次释放“鸽派”信号,以给紧缩的金融环境降温;或者美国经济数据走弱,也会起到降低美债利率的效果。

期待四:标志性事件提振民企信心

2018年11月,在创业板指数的最低点,中央召开了民营经济座谈会,一举提振了市场信心,创业板指数领先沪深300见底回升。今年年初政府工作报告政府工作报告在工作安排中的第二条中提出“提升常态化监管水平,支持平台经济发展”首次将支持平台经济纳入年度工作重点,且排序非常靠前。第三条提出“依法保护民营企业产权和企业家权益,鼓励支持民营经济和民营企业发展壮大……“。今年以来中央、各政府部门以及地方政府都出台了许多针对民营经济的支持性政策。但在世界经济低迷的大环境下,当下要提振市场信心还需要类似于18年11月的重磅的、标志性事件。

近期最高法针对民企案件的表态,以及湖北首富被羁押获得国家赔偿的新闻都显示这个标志性事件可能临近,4季度值得期待。

经过2年的调整,目前市场已进入非常有投资价值的区域,我们认为4季度可能是资本市场投资的战略机遇期,上述的四大期待若兑现,明年上半年市场走牛可期。

从长期看,在经济高质量发展的背景下,名义GDP的投资回报或将放缓,叠加房住不炒及 “打破刚兑”意味着理财大时代的到来——企业投资资金及居民理财资金或将更多的配置到公募和私募基金,权益市场终将受益。

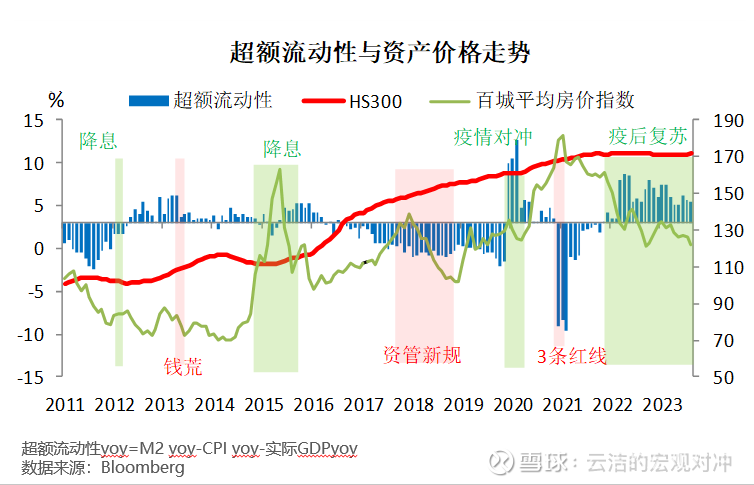

中期看,持续的超额流动性有利于权益市场。

如下图所示,当蓝色柱子衡量的超额流动性持续正增长的时候,通常会引发房价或沪深300指数的上涨。蓝色柱子持续负增长的时候,股市或者楼市就会出现调整。而过去2年超额流动性持续的时间创近10多年的纪录,在房地产吸引力下降的情况下,这些剩余流动性终将流入权益市场。

三、4季度推荐:防守反击 均衡偏成长

结合卖方季度策略的一致预期,以及我们的判断,我们认为4季度可以采取防守加反击的策略:

宽基:中证1000+创业板

防守:红利低波(进可攻、退可守)$天弘中证红利低波动100C(F008115)$

反击:芯片(行业周期见底叠加季节效应)、医药(长坡厚雪叠加三大利空出尽)、计算机(新主线)、机器人(国内政策+海外映射+3年未涨、成本下降)

Over

#上证指数重回3000点#

@今日话题 @ETF星推官

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。购买基金前请仔细阅读基金合同等法律文件,选择适合自己风险承受能力的产品。指数基金存在跟踪误差

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP