(原标题:苏泊尔2023年三季报数据解读-边际改善)

一、前言

在此之前,我将九阳的一部分仓位转移出来,换成了苏泊尔。虽然2020-2021年苏泊尔的业绩受到了一些质疑,但相比其他小家电企业,苏泊尔仍然表现出了更高的稳定性,尤其是在派息方面。这主要得益于苏泊尔背后的SEB公司。

苏泊尔的三季报表现超出了我的预期,股价大幅上涨,让我提前收获了回报。

二、财务数据分析

1、苏泊尔在2023年三季度实现了153.67亿的营收,同比增长了2.58%,半年报的同比下降3.3%,三季度单季度同比增长了15.61%。

扣非净利方面,苏泊尔实现了13.39亿,同比增长了5.43%,半年报的同比下降5.72%,三季度单季度同比增长了33.52%。

对比半年报数据,无论是营收还是扣非净利同比都实现了正增长,这表明公司在该季度内的经营状况得到了改善。

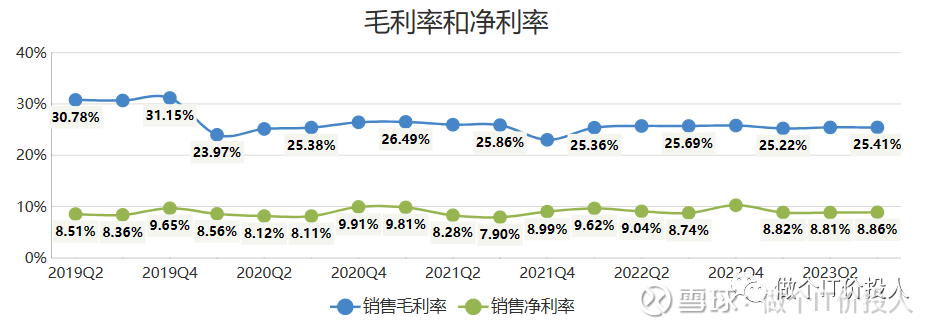

图1、毛利率和净利率

2、公司的毛利率和净利率,基本持平,没啥太多波动性。

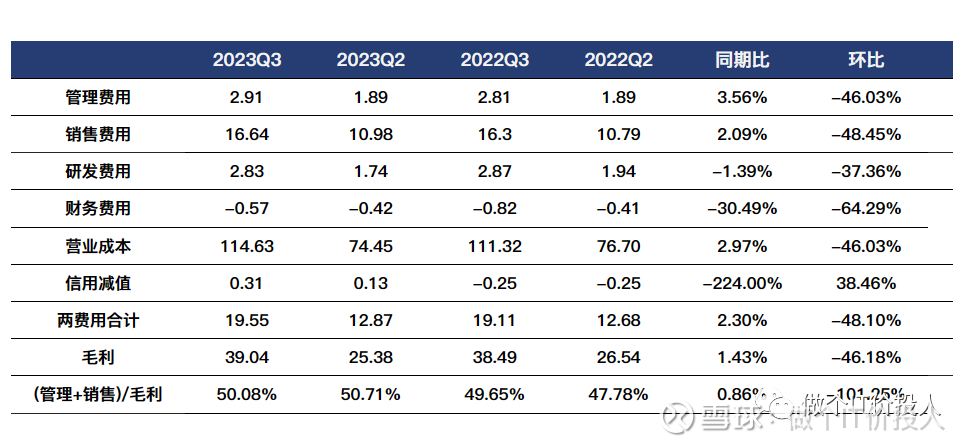

图2、利润表科目

3、管理和销售费用合计,同比增长2.3%,与营收基本持平。管理费用+销售费用与营收之比,公司这些年基本保持平稳,都在12.5%上下波动。

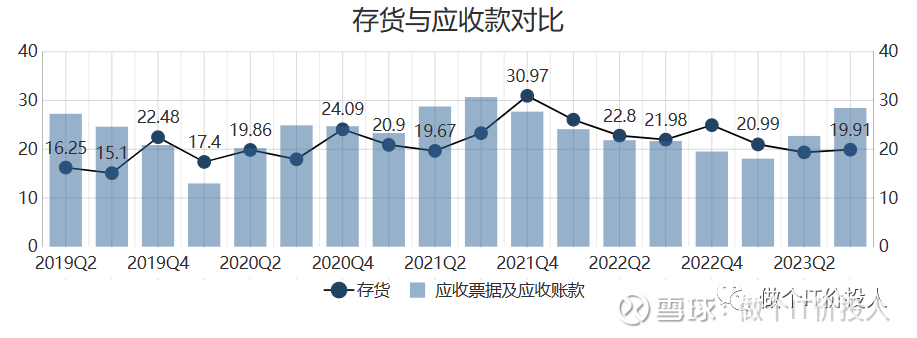

图3、存货与应收款对比

图4、九阳的存货与应收款对比

4、自2021年Q4以来,苏泊尔的存货管理一直呈现下降趋势,仅在2022年Q4有所回升。这两年间,小家电行业普遍采取降低库存的策略,九阳股份也面临着类似的情况。一方面有疫情过度消费需求,另一方面行业同质化价格竞争压力。

与此同时,苏泊尔的应收账款呈现一定的上升趋势,同比增长32.2%,相较于2022年Q4也提升了19.27%。在之前的半年报分析中,我提到苏泊尔的应收账款主要来自SEB及附属子公司(占比约60%)和另一个客户G(占比约15%)。因此,应收账款的提升很可能是由于母公司SEB的需求增加所致。

图5、合同负债与净现比

5、2023年,相较于2022年,整体的净现比有所下降。这主要源于两个方面:一是合同负债的减少;二是应收账款的同步增长,导致公司整体的净现比下降。然而,尽管如此,2023年三季度公司账面显示的货币资金仍高达25.57亿,同时还有3.5亿的交易性金融资产,只有一笔极小的短期借款。由此可见,公司的现金流状况仍然保持良好。

在家电行业中,一般来说,企业的现金流状况普遍较为稳健。

三、总结

1、营收增长需要进一步分析是来自非SEB公司还是SEB公司。如果是后者,那么苏泊尔的业绩改善可能并不具有行业普遍性。

2、公司应收账款有所增加,这一点需要关注。好在,公司的存货管理得到了有效处理,正在持续下降。

3、目前,公司拥有充足的现金流,这为后续的分红稳定性提供了保障。

4、三季报十大股东,多数减持。由于苏泊尔被剔除沪深300,变成了中证500权重股,中证500指数基金加持。我手里持仓的中泰兴为继续增持。相比2021年半年报,股东数下降了四成,筹码集中度增强。前十的股东持股数超过90%,在外面流通股并不多,比较好控盘。

#苏泊尔# #雪球星计划#

《苏泊尔2023年半年报数据解读--营收增速的困局》

《苏泊尔2023年半年报快报解读-二季度环比改善》

《苏泊尔2022年报及2023一季报解读-有变化》

《2022年苏泊尔业绩快报解读--四季度净利边际改善?》

《苏泊尔2021年快报解读》

《苏泊尔2021年三季报解读-复苏中》

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP