(原标题:H股存在极大上涨空间)

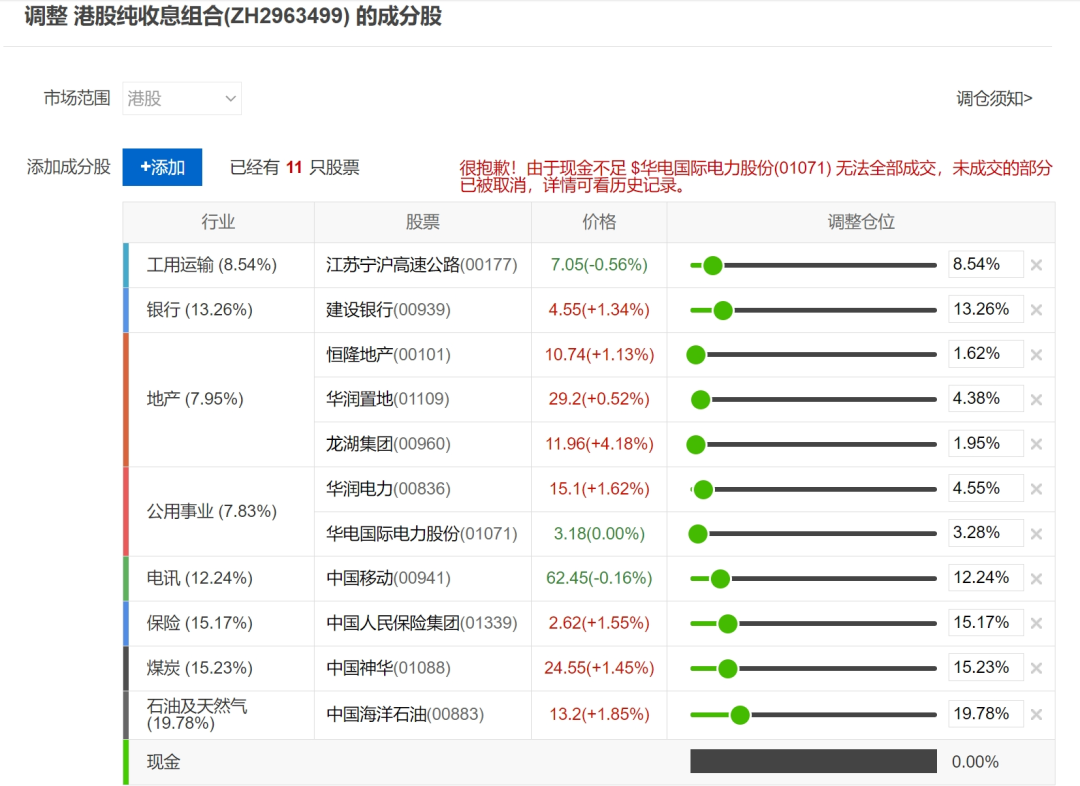

上篇文章小七从宏观层面分析了我强烈看好恒生指数的逻辑,恒生指数过去几年整体表现不佳,主要是被几家权重占比较大的互联网股拖累了,事实上,有大量在AH股同时上市的蓝筹股,过去几年在港股市场的走势非常强劲,就拿我在雪球建立的$港股纯收息组合(ZH2963499)$举例,过去一年的收益率达到了+27%,远超恒生指数+9%的表现。

我算了一下,这个组合中有88%的仓位都是在AH股同时上市的股票,而截至今天,他们相对A股都存在巨大的折价,折价率最低的是中国神华,折价率为24.5%,折价率最高的是中国人保,折价率高达54.0%,平均折价率在35%左右,小七过去说过我的原则,只要H股折价率高于20%,我是一定会选择持有H股的,因为这样即使算上股息税,持有H股也能获取更多的分红,有些股息税为28%的红筹股,那就是只要折价率超过28%,就选择持有H股。

造成这些大蓝筹H股大幅折价的原因,有中美利差、内外资风险偏好不同、流动性差异等等原因,但这些都不会影响我这种长期价值投资者的选择,同样的公司,我就是要选择更低估的买。

还是那句话,我不知道AH溢价率何时会收窄,但我知道的是溢价率终将收窄,而作为全世界估值最低的市场,我也始终相信港股会给予我们价值投资者应有的回报。

推荐阅读:港股会给予价值投资者应有的回报

$恒生指数(HKHSI)$ $沪深300(SH000300)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP