(原标题:今年最火的债券基金经理:司马义买买提)

今天说两位大热的基金经理,

1)司马义买买提

他管的东兴兴瑞是今年债基中的扛把子,涨了10.56%。昨天和今天,才打开申购2天就募了20亿。

2)金梓才

前几天还有人在评论区吐槽他,

但没想到,昨天他突然爆发了。

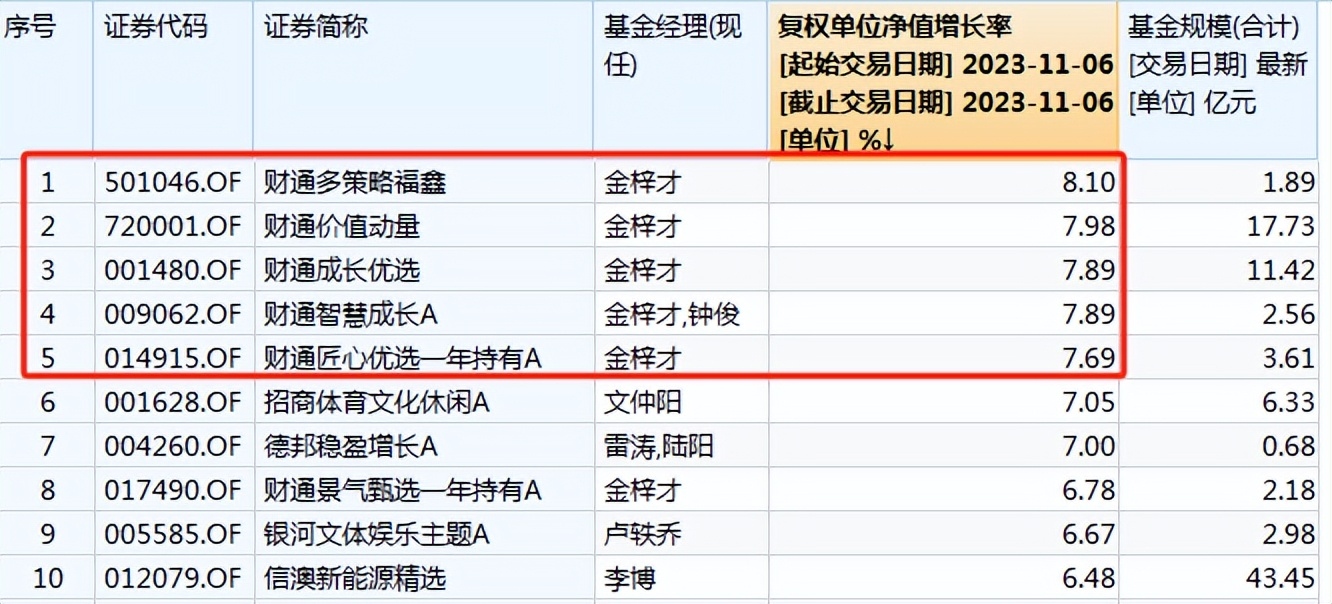

包括财通价值动量在内的5只基金包揽了昨天收益的TOP5,涨幅在8%左右。

要知道,

昨天收益最高的ETF——游戏ETF也才涨了6%,金梓才买了什么呢,收益这么高?

答案是计算机和传媒。

因为看好AI,金梓才大概在5月份大幅加仓了计算机、传媒,吃到了最后一波上涨,但也挨了之后最毒的打,基金因此今年亏了30%多。

在昨天的大涨中,他十大重仓股,2只20CM涨停,1只10CM涨停,平均涨了9.39%,这才包揽了收益TOP5。

咋说呢,

或许节奏踏的不对,但金梓才选股能力还是在线的,而且从昨天的表现来看,他应该还没调仓,依旧坚守AI。

01

司马义买买提

先说司马义买买提,

他管的东兴兴瑞是一只纯债基金(不持有任何股票、可转债),今年涨了10.56%,是纯债基金中的第一名,而且领先第三名将近3个点。

因为收益高,据说有不少人准备趁着开放期杀进去...

这又是咋回事呢,他的基金收益咋这么高?

懒猫扒了下,主要是这几个原因:

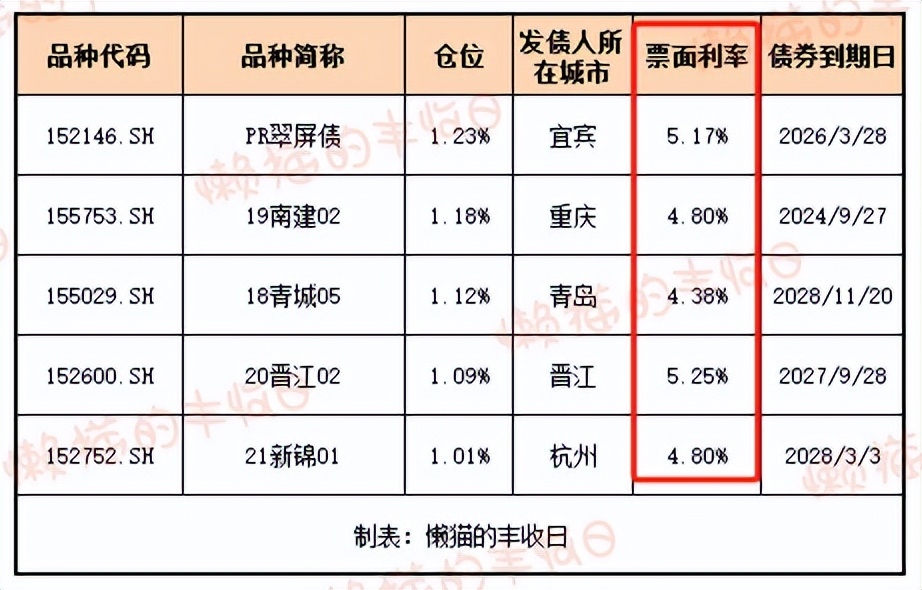

1)买高收益的城投债

以三季报公布的前五大重仓债券为例,票面利率普遍在6%左右,第一大重仓债券票面利率更是达到了7%。

再对比下城投债ETF,前五大重仓债券票面利率都在5%左右。

再作为对比,

司马义买买提管的另一只债基——东兴兴利,买的主要是国债、国开债,收益就低得多,今年以来只涨了3.91%。

都说债基想赚高收益要靠信用下沉,不得不说,司马义买买提在东兴兴瑞、东兴兴福上信用下沉的有点深了。

可能他也觉得这里面的风险有点大,所以选的都是短期债券,前五大重仓债券中,除了2只是明年年中到期,其他3只都是今年年底到期。

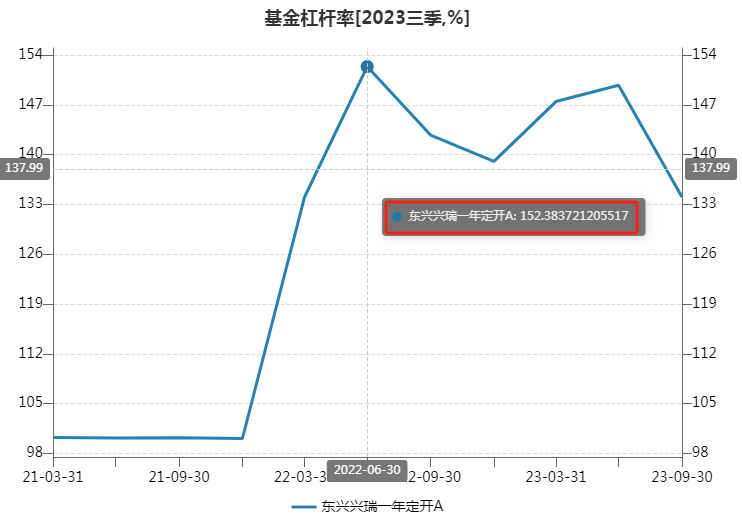

2)加杠杆

债基可以加杠杆,开放式债基最高可以加到140%,100块钱的净资产可以买140块钱的债券;带有封闭期的债基,在封闭期内最高可以加到200%,100块钱的净资产可以买200块钱的债券。

司马义买买提是2021年4月开始管东兴兴瑞的,2022年就开始加杠杆了,最高价到152%,就最近几个季度来看,平均也在140%附近。

3)出色的交易能力

另外也可能和他出色的交易能力有关。

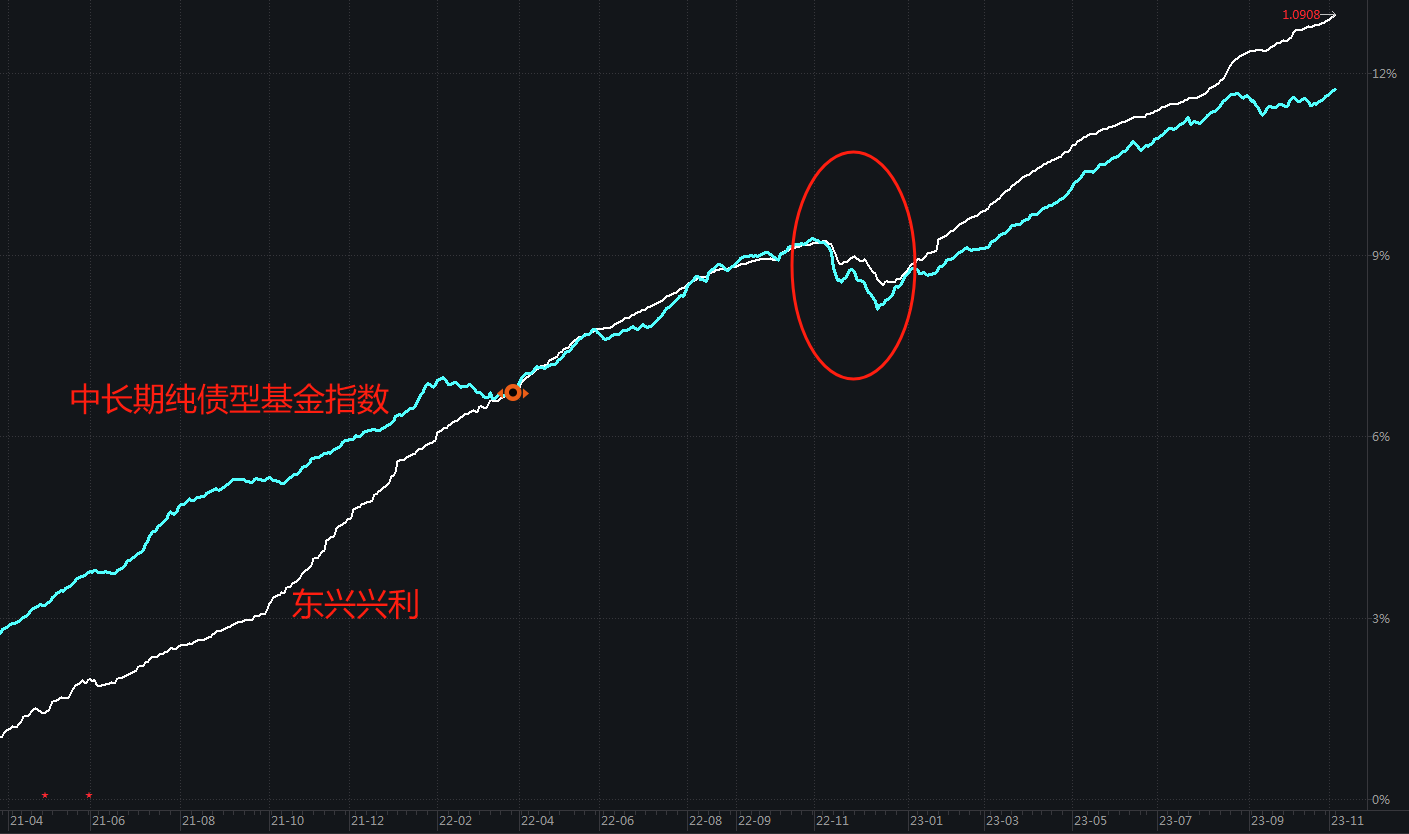

我们以他不怎么做信用下沉的“东兴兴利”为例,

2021年5月,司马义买买提独立管理以来,基金的收益是10.83%,最大回撤是0.66%。

同期,代表市场平均水平的中长期纯债型基金指数涨了7.72%,最大回撤是1.08%。

而且肉眼可见,去年年底的债灾中,东兴兴利回撤是小于市场平均水平的。

然后就可以对司马义买买提做个总结了,

1)它是个优秀的债券基金经理,交易能力超出市场平均水平。

2)加杠杆算是债券基金经理的惯常操作,比如马龙,他的代表基金“招商产业债”平均杠杆率在120%上下。

3)比较有争议的是他管的2只债基——东兴兴瑞、东兴兴福选择了信用下沉,而且下沉的比较深,重仓高票息的城投债。

虽然他选择了降低久期(买短期债券)降低风险,但资本市场上收益和风险是成正比的...

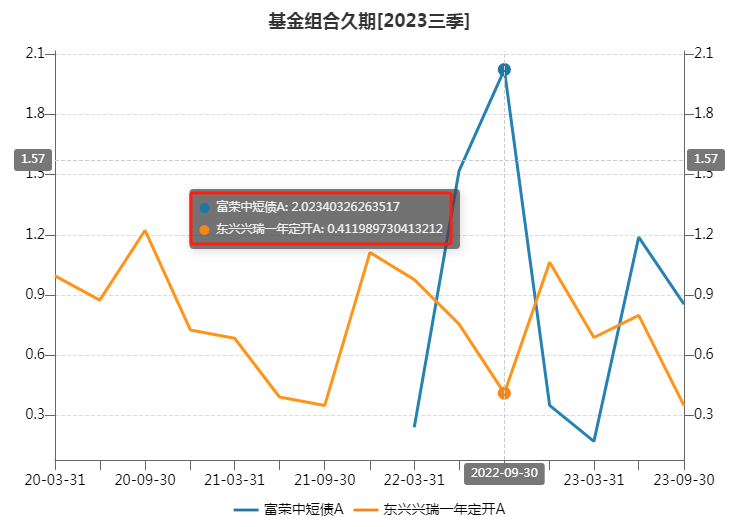

4)有不少人拿去年一地鸡毛的“富荣中短债”作类比。

但咋说呢,两只基金还是有区别的:

首先,富荣中短债的问题在于期限错配,定位“短债”却买了“中长期债券”,出事前的去年3季度久期长达2年。

然后不凑巧,碰到了债灾,长期债券跌的更多,之前基金净值涨的有多快,那时净值跌的就有多猛,导致基民争先恐后赎回,基金经理被迫低价卖债券,陷入恶性循环。

司马义买买提在这方面暴露的风险要小得多,他买的就是短债,平均久期只有半年,真正意义上的短债。

其次,富荣中短债是普通债基,每个交易日都可以申赎,东兴兴瑞和东兴兴福都是一年定开债基,只有在特定日期才能申购赎回。

从这个角度来说,司马义买买提面临的流动性压力要比去年的富荣中短债小得多,这也可能是他只敢在这两只债基上做了信用下沉的原因。

当然,不是说这两只高收益债基就没风险了,债券嘛,最担心的就是暴雷,本金都收不回来,债券风险和票面利率是成正比的,当你因为高收益选择信用下沉后,也必然要承担随之而来的信用风险~~

02

金梓才

去年专门写过一篇金梓才,这里就不重复了。

(他比蔡团长还要“渣”?)

网页链接

简单来说,他是成长风格的基金经理,同时也在用周期的思维做成长股,不仅要赚业绩增长的钱,还要赚估值扩张的钱。

这是他的原话:

“ROE和估值的双升,是成长股投资的魅力所在。如果你能把握成长股的周期底部并且买入,收益率会很可观。”

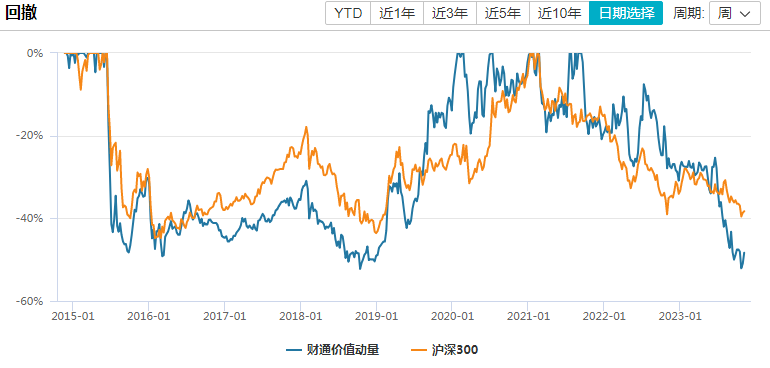

所以他的持仓呈现出明显的“成长-轮动”特征,而且因为看好的行业又会下特别重的仓位,这就导致他的基金波动、回撤是超过沪深300的。

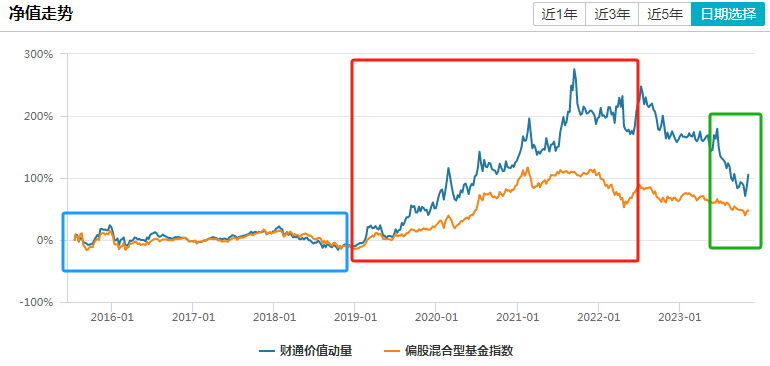

收益上,

2019年之前,虽然也做轮动,但金梓才在单一行业上的持仓并不重,收益和市场平均(偏股混合型基金指数)不相上下。

2019-2021年,因为抓住了TMT、化工的机会,而且下了重仓,超额收益出现过一波大爆发。

但去年底以来表现平平,

先是去年底、今年初,在市场大反弹的背景下,财通价值动量横盘震荡,回吐了一波超额收益。

然后是今年2季度后买TMT,又回吐了一波。

这里面,关注比较多的是“去年底、今年初基金为什么横盘震荡?”

先看他的操作,

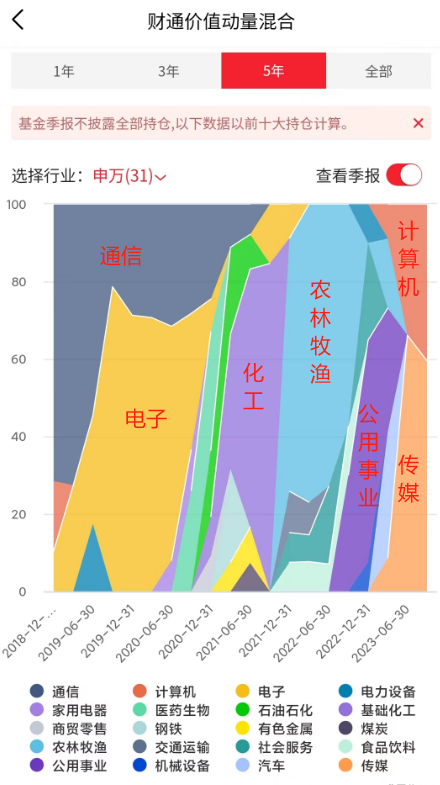

首先是2021年4季度到2022年三季度,这期间,金梓才重仓生猪养殖,理由也很简单:押注猪价上涨。

绿线是生猪价格,从走势上来看,金梓才蹲到了,2022年4月后猪价出现了一波持续半年的上涨,从12元/kg最高涨到28元/kg,翻了一番还多。

但不巧的是,相关股票的股价并没有跟着涨,而是横盘震荡,对猪价上涨不敏感,这波金梓才看对了方向,但却没吃到收益。

然后是2022年4季度,他抛弃了生猪养殖股,转而拥抱后疫情的酒店、旅游,还有火电。

从十大重仓股涨幅来看,表现还不错,7红2绿,还有4只股票涨幅都超过了20%,金梓才又选对了方向。

但我们看下基金收益,2022年4季度财通价值动量亏了3.58%,那就只有一个解释了:虽然重仓股涨幅大,但金梓才介入可能晚了点。

再然后是今年一季度,后疫情的旅游、酒店跌出十大重仓股,四季度重仓的公用事业也减了不少,取而代之的是汽车零部件、TMT。

看个股涨幅的话,又是一片红,涨幅最小的股票也涨了7.22%,再对比下基金收益,财通价值动量一季度只涨了1.25%。

这又是咋回事呢?

我们比较下这几类资产的走势,旅游、火电基本横盘震荡,TMT一路向上,被金梓才大幅加仓的汽车零部件,在1月份猛冲了一波,然后在2、3月份持续回调,可能拖累了收益...

也就是说,

金梓才的基金经理生涯可以分为这么几个阶段:

1)2019年之前,虽然轮动,但并不押注,基金收益是同行平均水平;

2)2019-2021年,看准了行业,而且下重仓,超额收益大爆发;

3)2021年4季度到2022年三季度,下重仓押猪周期,看对了逻辑,但收益吃到的不多;

4)2022年4季度以来,先后买了后疫情、火电、汽车零部件、TMT,节奏有点错位,一路回吐了不少超额收益,目前大概率依旧坚守AI。

*免责声明:文章内容仅供参考,不构成投资建议。

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$财通价值动量混合(F720001)$ $东兴兴瑞一年定开(F007769)$ $财通成长优选混合(F001480)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP