(原标题:大小盘轮动的齿轮,何时开始转动)

最近在做一个设计“五年之锚”的组合,就是基于五年均线的视角,期望能够构建一个大一统的基金组合,完成从股债商品的资产配置,到股票中大小盘轮动、风格轮动的配置,构建一个自用的真正的 ONE 组合。

第一篇,聊得是在 A股大家最关心的问题:大小盘轮动。

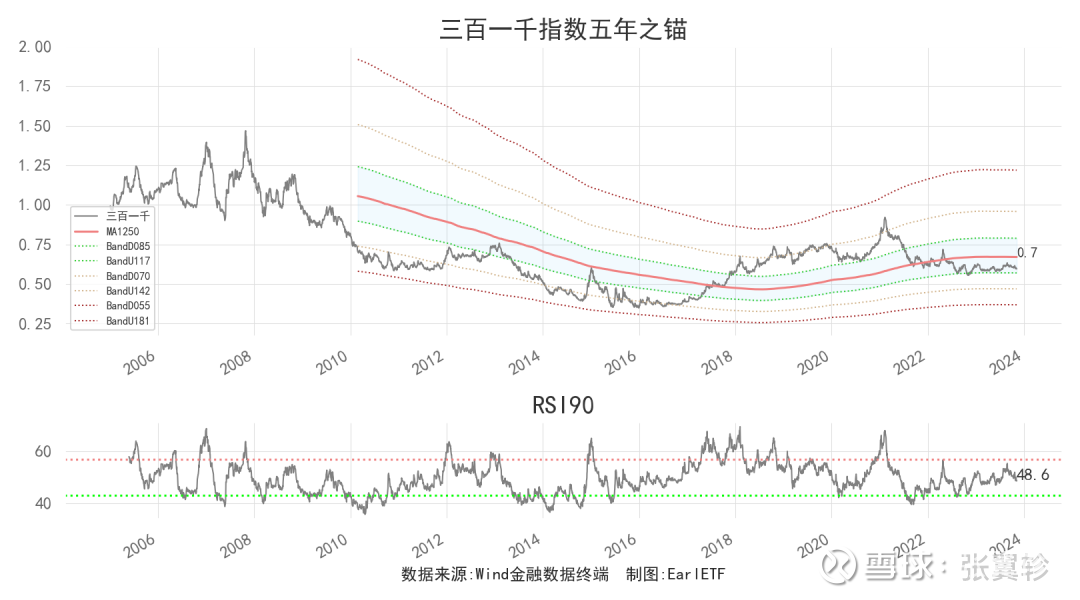

对于这个问题,沿袭惯性,我使用沪深300指数和中证1000指数作为表征。

下图就是沪深300指数和中证1000指数自 2005 年以来的五年之锚走势图。

这里对图表做一个简单的介绍,以后就不赘述了。

灰色的粗实线,是沪深300指数除以中证1000指数的比值,向上代表沪深300指数相对走强,反之则是中证1000指数相对走强。

红色那根粗实线,就是 1250 日均线,虽然习惯上一年按照 252 天用 1260 更精准,不过总觉得 1250 这个数字更舒服,所以从一开始,用的就是 1250 均线。

在这根局限的基础上,还有上下浮动的各三根通道线,我用的是对数算法,下浮按照 15%、30%和 45%计算,上浮则是按照等涨幅算,从图表左侧图例可以看到,分别对应上浮 17%、42%和 81%来计算。

副图,则是 90 日RSI。为什么用 90,其实没什么讲究,只是希望有一根长期 RSI 辅助判断超买超买,随手就选了 90。其实这数字有点尬,按照 3 个月算应该 60 更好,90 相当于 4.5 个月。不过用了,也就用了,反正指标就是辅助看个大概。

好了,言归正图。从 2010 年迄今的五年之锚运行来看,沪深300指数和中证1000指数大体是围绕五年均线和30%通道线在做一个震荡,2016 年是沪深300指数相对最低谷的日子,后来就迎来了 2017 年开始的蓝筹股行情,这蓝筹股行情终结于 2021 年初,开始反向运行。

目前,沪深300指数和中证1000指数的比值,运行到五年均线下浮 15%的位置。

这其实是一个尴尬的位置,相比 2006 年的蓝筹股行情起步位置(五年均线下浮 30%)吧,还有相当距离,但好歹而是差不多下浮 15%了。

我个人觉得,当下这个位置,哪怕单纯从五年之锚来看,超配小盘股,已经没有必要了,大小盘或许应该维持中性配置比较好。

参考我一直追看的牟一凌的《企稳中的疑问——风格洞察与性价比追踪系列(二十二) | 民生策略》中的 ROE 估算,对沪深300指数显然也是乐观的。

那么什么是中性配置。我的理解就是按照沪深300指数在 Wind 全 A 指数中的实际权重来配置。

目前 Wind 全 A 指数总市值89.6 万亿元,自由流通占比40.02%,即自由流通市值 35.85792 万亿元;沪深300指数总市值47.3 万亿元,自由流通占比34.40%,即自由流通市值 16.2712 万亿元,相比整个 A股的占比是 45.38%。所以我觉得沪深300指数资产在大小盘轮动中占比 45%,算是一个中性水平。

未来如果沪深300指数和中证1000指数的比值继续回落,到五年均线之下 30%的位置,那么沪深300指数再增加15 个点的权重也未尝不可,甚至参考 2014-2016 年比值持续在五年均线下浮 30%的位置缓慢下降,甚至可以每隔一年再加 3-5 个点。

当然,在大小盘轮动问题上,单单一张沪深300指数和中证1000指数的比值,是不够的。

了解沪深300指数的投资者都知道,沪深300指数说是一个指数,但内部其实至少是两个世界,可以用 300 成长和 300 价值两个指数来区分,前者是乐观主义的天下,后者则是悲观主义的最爱,而这两者的走势,是极为不同步。

所以,我还将 300 成长和 300 价值分别与中证1000指数做了比值曲线,以更细颗粒度的观察变化。

先上图。

下图是 300 成长和中证1000指数的五年之锚。可以看到,由于这个比值叠加了规模和风格两个因子,所以波动就更大了,下浮 45%和上浮 81%构成的第三条通道线是一上一下两度被触及,可见市场情绪化的波动有多大。至于当下,处于刚刚跌破五年均线下浮 15%的水平,这个位置,300 成长显然不像 2021 年那样应该被强烈低配,但也没到类似 2015 年末那样需要被强烈高配的地步。中性,或许仍是稳妥的选择。若未来进一步下浮,才是增加比重的时候。

下图则是 300 价值和中证1000指数的五年之锚图,对比上一张,还是能看出许多差别来。300 价值相对中证1000指数的高点,出现在 2019 年初,那时候就该开始低配 300 价值高配中证1000指数。在去年大熊市中,比值一度回落至五年均线下浮 20 多的位置,虽然没触及 30%,但也算比较低了,这其实凸显了要开始考虑 300 价值的超配需求了。不过过去一段时间 300 价值的走强,使得比值重新向五年均线考虑,当下似乎也是中性配置比较好。

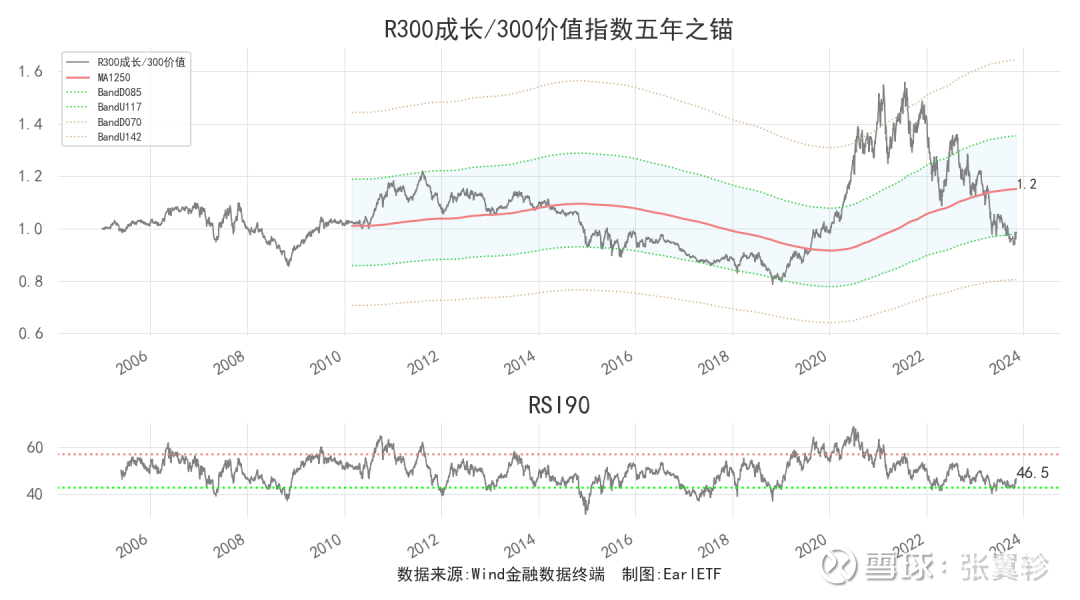

既然已经分别呈现了 300 成长和 300 价值相对中证1000指数的五年之锚图,不顺便放一下这两者的相比比值显然说不过去。

从下图可以看到,300 成长 2019 年以来的爆发,其实是 2015年到 2019 年连续四年走弱低迷后厚积薄发的结果,只不过 2021 年爆发的太厉害,竟然推高到了五年均线上浮 42%的高水平,然后就是一地鸡毛。不过,回调两年多后,目前的水平回落到了五年均线下浮 15%的老位置,如果沿袭 2015 年至 2019 年的规律,这个位置低配 300 成长显然说不过去,甚至是可以超配 300 成长但做好依然要小幅沉沦数年的准备。比如我就会考虑 65%的300 成长+35%的 300 价值作为当下 300风格的配置,如果这种五年均线下浮 15%的局面持续,每过个一年,结合 RSI 在超卖时,再给 300 成长加个 5 个点权重未尝不可。

大小盘轮动的齿轮何时开始旋转,老实说我不知道。至少从趋势角度,还没看出端倪。

这个问题,五年之锚图解决不了,它更多是从逆向的角度,提供了一个不追高而是低买的配置思路,这对于长期稳健的资产配置,或许更为重要。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP