(原标题:指数增强基金,既要收益又要控制回撤,行不行?)

从中长线来看,当前市场正处于震荡磨底阶段,尽管投资者情绪依旧低迷,但各类数据均表明权益资产正处于性价比较高区间。而指数投资因其清晰化、透明化、低费率的优势,正成为投资者 “抄底” 权益资产的利器。

在写量化公募三部曲(1、2、3)时,就说过要写写国泰君安资管胡崇海团队的量化公募产品,所以这篇可以视为三部曲的 “番外篇”。

站在 2023 年的当下,指数投资尤其是指数增强投资,进入了一个 “痛并快乐” 的时刻。

一方面是主流基民更认可的主动权益基金严重跑输主流宽基指数,另一方面是指数增强基金的超额收益越来越难。

指数增强基金,需要新鲜血液。

而国君资管胡崇海团队作为 2021 年末才发行第一只公募指增产品的 “新军”,携母体私募业务的诸多量化技术优势,无疑正是这样的公募量化 “新势力”。

量化私募跨界做公募国泰君安资管,是国内头部券商国泰君安证券的子公司。

相比许多头部基金公司,券商资管一般不为普通基民所熟悉。但是对于老股民或者资深投资者而言,券商从来是中国证券投资行业的 “摇篮”,许多人才集中在券商,而如今大量如日中天的头部基金公司,其实也是券商早年成立的合资公司而已。

做投资,券商的好处是业务全面,既有自营业务,也可以接受社保、保险公司等机构委托,再加上还有集合计划等私募类产品,所以在投资上,能够以更大的自由度去进行更多元化的尝试。

胡崇海管理的量化投资团队,正是如此。

胡崇海 2008 年从浙江大学数学系运筹控制专业博士毕业,曾任香港科技大学人工智能实验室访问学者,2012 年加盟国泰君安,2014 年开始在国君资管试水量化投资,在 2019 年时管理的量化私募规模就超过了 60 亿元,产品表现也在市场同类中位居前列。

2021 年中,国君资管拿到了公募牌照,发行的首只权益产品即是量化指增,国泰君安中证 500 指增成为国君资管量化公募业务的 “破冰者”,试图用国君资管多年来在量化私募上的积累降维至公募产品,打造一批不一样的量化公募产品。

通常而言,量化私募可采取的策略更灵活多元,包括市场中性在内的不少市场前沿交易策略最早都是在量化私募上涌现的。因此,从量化私募到量化公募的 “向下兼容” 不仅极度丝滑,而且为公募产品注入了崭新的活力。

目前,胡崇海负责国君资管量化团队的投研工作,并担任系列公募产品的基金经理。

强大的回撤控制能力这始于我与胡崇海深聊时的一个直观印象,相比超额收益,胡崇海更频繁谈到的是自己管理产品“超额回撤小” 这个特质。一般而言,我们会直接说一只产品 “回撤小”,加上 “超额” 二字怎么理解?其实很简单,是指跑赢指数的 “超额收益” 部分,这部分发生回撤的幅度是相对较小的,换句话说,即该产品几乎总能跑赢指数。

不过想到国君资管量化团队是从量化私募跨界而来的特点,又觉得理所当然。

团队早期做中性产品起家,追求纯正的 Alpha 收益,因此风险控制更加严格。

或许正是在私募时代磨炼出了挖掘正收益的能力,所以在打造量化指数增强产品时,国君资管从一开始就很强调回撤控制能力。

胡崇海的指数增强产品回撤控制能力有多强?先让我们来一点直观感受。

以胡崇海第一款指增产品国泰君安中证 500 指数增强 (A 份额:014155;C 份额:014156) 为例,笔者从 Wind 提取了截至10月 31 日的过去一年回报,同时将笔者跟踪的 54 只成立满 1 年的 500 指增产品同期走势与中证500全收益指数对比计算了超额收益,然后再计算了每只基金的超额收益在这一年中的最大回撤。

理想中的指数增强产品,既要有很强的超额收益能力,同时又能有很好的超额回撤控制能力,如此才能确保随时买入都不会出现某段时间大幅跑输指数的悲剧。

下表是我跟踪的过去一年收益排名前十的中证 500 指数增强,对比收益和超额收益回撤数据,你会发现有两只产品格外耀眼。一家,自然是 2023 年名声大噪的华夏孙蒙管理的 500 指增,他的表现的确是现象级;另一家,正是国君资管,胡崇海的收益排名靠前 (当然中证 500 指数增强这个赛道并不能完全体现胡崇海的特色,后文会详述),而超额收益的最大回撤则是其中最小的。事实上,孙蒙和胡崇海是我在 2023 年最看中的量化基金经理,前者如今管理规模 140 亿元了,而胡崇海目前刚刚 50 亿元出头,我觉得是被低估了。

数据来源:Wind 截至 2023 年 10 月 31 日

母体加持的价值为什么胡崇海管理的中证 500 指数增强,能有如此小的超额回撤?

我觉得有两点原因,一个大众化思路,一个小众化思路。

所谓大众化思路,其实笔者之前在《4 个指增基金 PK 小众指标,1 个独家指标》一文中就提过跟踪误差,如果一只指数增强不在风险因子上暴露过多,那么跟踪误差就比较小,一般回撤控制也会好一点。

在这点上,国君资管旗下的指数增强产品,从来很 “保守”。从笔者此前分享的统计表来看,截至 9 月 6 日的 6 个月跟踪误差,是最小的几家之一。

数据来源:Wind

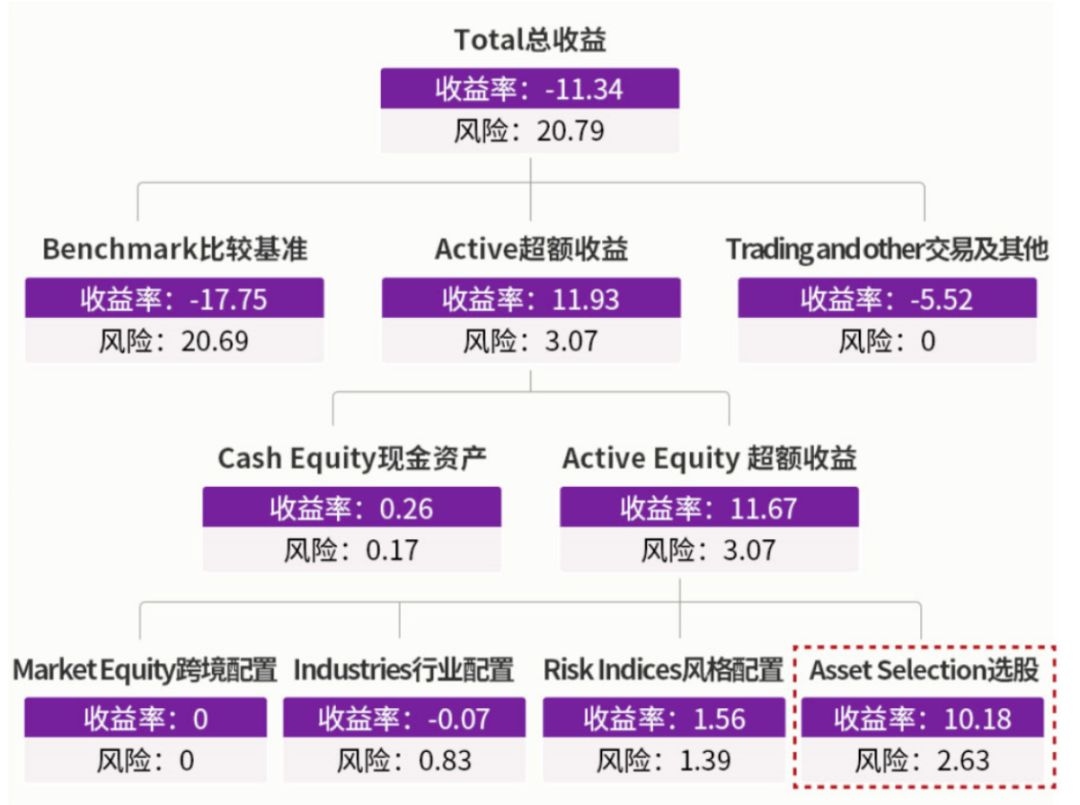

国君资管曾经披露过国泰君安中证 500 指数增强 2022 年度的超额收益拆解数据,可以看到在行业和风格上的暴露极小,主要是靠实打实的选股收益。

数据来源:国泰君安资管公众号

当然,这种 “老实本分” 的低跟踪误差策略,业内采用的指数增强基金并不在少数。

另一方面让国君资管指数增强产品在回撤控制上有优异表现的,是其来自母体的小众优势 ——高换手率的量价策略。

目前公募量化投资,主流的不外乎两类范式:

基本面因子。通过对上市公司的财务信息、分析师的预期等基本面信息进行各类因子的筛选,来选出优秀的公司。不过因为财务信息一季度一次,销量等信息往往也就一月一更新,所以基本面因子相对比较低频;

量价因子。通过对成交信息的分析,来发掘市场定价错误,然后获取超额收益。因为每天交易都会贡献大量量价信息,所以这块的频率,其实取决于量化投资团队的数据解析分析能力。

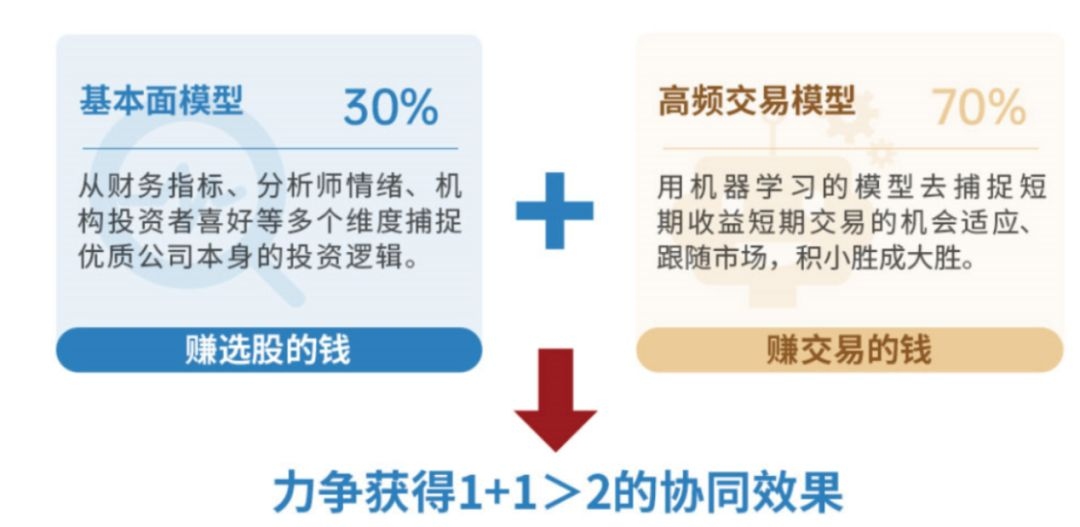

胡崇海团队的风格,或者说优势,在于其 30% 基本面因子 + 70% 量价因子的权重配置。在量价因子成为私募量化团队赚取超额收益的主流利器之时,胡崇海团队应该算公募量化中少数高举量价因子大旗的团队。

数据来源:国泰君安资管公众号

当然,这面大旗,不好举,并不是想举就能举。

笔者统计了一下,目前成立满一年的中证 500 指数增强基金中,2023 年上半年估算换手率平均值是 359%,而胡崇海的国泰君安中证 500 指数增强高达 1275%,高换手率特色极为明显。

数据来源:Wind

高换手率,从来是一把双刃剑。

用好了,可以根据市场的风格快速调节,确保超额收益的稳健 —— 就像胡崇海那样。

但反过来,高换手率也对交易体系提出了更高的要求。

A 股有多 “神经质”,相信 A 股股民和基民看多了类似 8 月 29 日那种大幅高开低走的走势,看多了大跌后深 V 拉起的走势,对此都有深刻的印象。这些市场错价,其实也是超额收益的重要来源。

然而,绝大多数公募量化基金,都只能遗憾错过这类日内错价。目前,公募量化基金主流的交易流程是每天收盘后跑程序,算出需要调仓买卖的品种,然后设置好买卖指令,第二天由专门的 VWAP 之类程序化交易模块去执行,以尽可能小的冲击成本完成换仓。这样的节奏,显然不可能捕捉日内错价。

而国君资管,则是采用了胜任多时点交易的 “实时信号” 系统,胡崇海此前在接受采访时这么描述过:

我们的模型可以在盘中实时响应、实时生成交易信号,在任何半个小时的区间都可以进行调仓。假如未来产品规模提升,我可以将交易频率提升到 15 分钟一次,这样对股票流动性的约束就会平摊到全天。

但如果只能在早上开盘的半小时内交易,产品的容量就比较有限了。而且我们从去年开始加入了带短期方向预测功能的算法交易,能够更好地控制冲击成本。

以更快的节奏、更低的冲击成本进行交易,对于超额收益的挖掘无往而不利。

此外,背靠国泰君安证券母公司也赋予了国君资管先天的交易佣金优势。根据国泰君安中证 500 指增 2023 年半年报计算,胡崇海管理量化公募时的佣金是 0.015% 这样的佣金水平,而与此同时有些公募量化基金的佣金费率在 0.07%,是胡崇海的 5 倍。这意味着对于许多半年换手率在 500% 以上的公募量化,高佣金可能让他们输在起跑线上,每年超额因为佣金就多损耗 0.5% 甚至更多。

相信胡崇海,买什么花了很多的篇幅给诸位分享了胡崇海在我眼中有多么的 “别具一格”。

虽然在分析举例时,用的都是胡崇海管理时间最长的国泰君安中证 500 指数增强基金,但正如我之前所言,这并不是国君资管公募量化最精华所在。

国泰君安资管曾经推送过一篇标题很极客的文章《无理数√2,如何让我们比指数多赚 11%?》。这篇文章从理论推演上分析了不同指数增强基金超额收益的潜力。

来源:国泰君安资管公众号

基于上述的公式,一个很简单的推理就是:可选范围越大,那么超额收益越容易做。

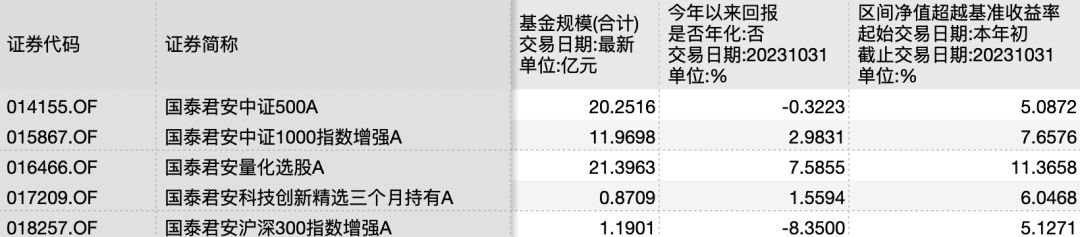

目前,胡崇海管理的量化公募基金一共有五只,呈现的是 3 只指数增强 + 2 只主动量化的布局。

3 只指数增强,自然包含了沪深 300 指数、中证 500 指数和中证 1000 指数这三大主流宽基,此外国泰君安科技创新精选三个月持有虽然名称中没有增强,其实也是按照科创板中精选股票来定位的。

数据来源:Wind

至于国泰君安量化选股,则是一个主动量化基金,以中证全指为基准,在市值风格上介于中证 500 指数和中证 1000 指数之间。

上面提及的“投资广度” 越大,超额收益越强的论断,显然与胡崇海管理的几只基金的表现是一致的。300 指增由于成立时间较短,不具有参考意义,剩下的四只里面自然是可以在全体 A 股选股的国泰君安量化选股超额收益最好,中证 1000 指数其次,科创板再次,然后再是中证 500 指数。

就像在成立满 1 年的中证 1000 指数增强基金中,同样以截至 10 月 31 日的过去 1 年收益来看,国泰君安这只排名第一。

数据来源:Wind

在明白了这个道理之后,胡崇海的几只量化公募基金该怎么选也就一目了然了。如果你对规模风格有严格的要求,那么指数增强自然贴切,但如果你追求的是收益而不是规模风格,那显然投资自由度最高的国泰君安量化选股是更好的选择,事实上笔者近期加仓的量化公募,主要也是这只。

关于国泰君安量化选股,有一个 “冷知识” 要补充,此前他们有 A 份额 (016466)和 C 份额,但 C 份额的费率不那么适合波段持有,所以近期推出了 D 份额 (018963),0.4% 的销售服务费外加持有超过 30 天就豁免赎回费,很适合波段操作。所以需要波段,就要选 D 份额,千万别看到某些平台不代销 C 份额就以为没有适合波段操作的份额。

(基金有风险,投资需谨慎)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP