(原标题:为什么不能用库存周期来分析美国经济)

现在研究海外宏观真的是火了啊,我2006年入行到2017年在中投证券研究海外宏观,主要负责美国经济和欧洲经济。中间经历了次贷危机,欧债危机等等大事件,也算见过世面了。虽然在卖方海外宏观经济这个细分赛道是个中翘楚,但是新财富宏观分析师的奖项是很难拿到的,毕竟我得跟一众国内宏观大佬pk同一个奖项。最好名次是2011年搞了个宏观第八,得了8000多票,就差200票入围 。

。

而且,当年海外宏观真的是冷门。2013年我去给买方路演讲美联储紧缩预期、美债、美元影响的时候,基金经理直接说“美国加息关我们啥事?”

转眼10年过去了,别说基金经理了,现在所有卖方宏观首席、策略,甚至医药研究员都开始研究美国经济了,充分说明中国资本市场开始和世界接轨了~~

甩完了资历,我们还是要以理服人。

到底为啥不能用库存周期来分析美国经济大方向,特别是对中国出口的影响呢?

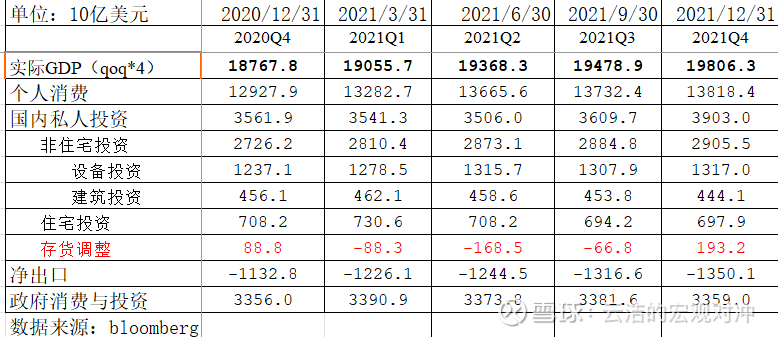

上数据!这是2022年4月份更新的2021年底的美国支出法计价的实际GDP数据构成(周末在家没有最新的数据,结构变化也不大)。

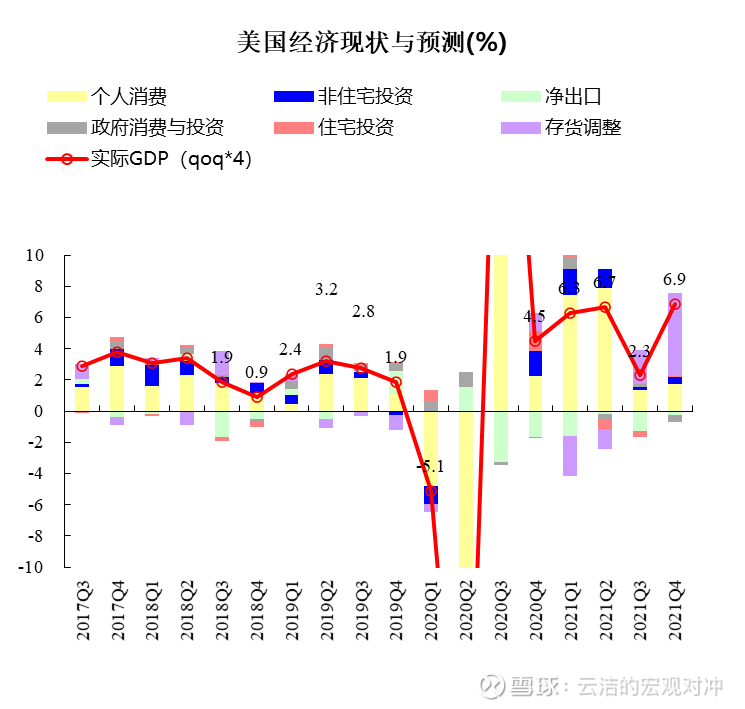

发现问题了么?GDP构成里面只有存货调整是可正,可负。其他项目都是一个绝对值,环比变化是相对稳定的。所以虽然存货调整占美国GDP比重连个零头都没有(不到1%),但是在计算实际GDP环比增长率的时候,因为它可正可负,对GDP增长的贡献率就非常非常大了(柱状图紫色部分)。如下图所示:

数据来源:Bloomberg 截止2022年4月份

能看出啥规律么,这玩意它就是2个季度一个周期的噪音变量啊。我闭眼就可以预测了,正了2个季度,那它下个季度大概率要负了。但是能得出啥对经济大趋势有意义、有价值的判断来么?

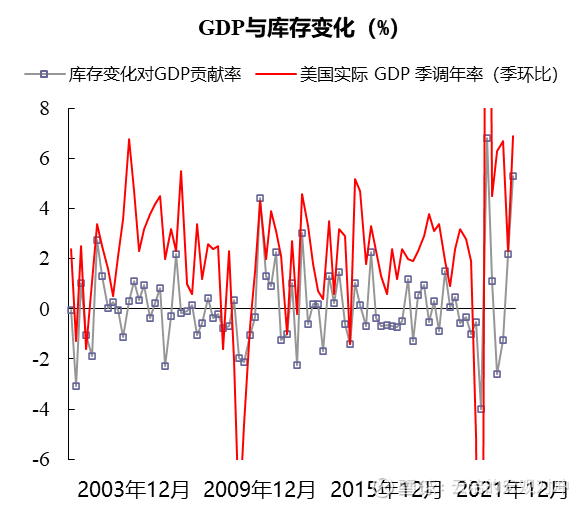

如果上个图还看不清楚,可以看下面这个图。是不是连美国实际GDP环比增速都看起来都乱七八糟的了?是的,美国gdp增速看环比的,好处是对经济变动更敏感,坏处是不如同比增速能代表大方向。所以交易员一般会看环比增速和市场一致预期的差异。ps,美国经济定义衰退的标准是连续两个季度实际GDP环比负增长,09年以来只有2020年初那一次。

数据来源:Bloomberg 截止2022年4月份

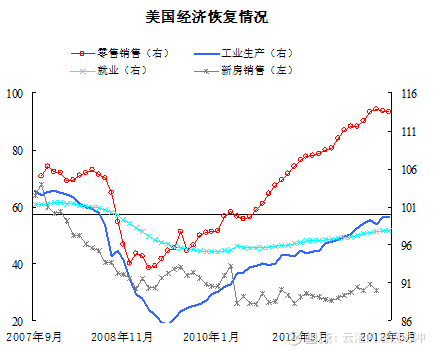

那什么数据才是能看出大趋势的呢,应该是下图标准化后的美国零售(代表居民消费),美国工业生产指数,美国非农就业数据以及新房销售数据。这些都是代表存量水平的数据,而不是库存变化的绝对值数据。

看到没有,09年美国经济走出金融海啸后的复苏是不是消费率先,其次是工业生产。所以分析美国经济的大趋势,盯着生产端的数据(库存,PMI、产能利用率)其实不如盯着消费端数据(消费者信心,收入,就业)。

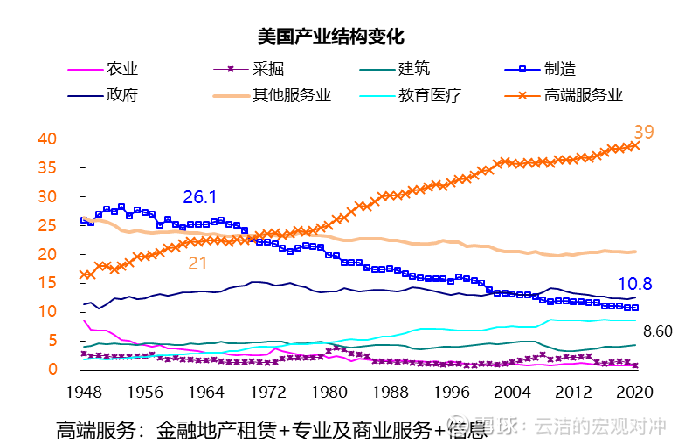

再从产业结构看看美国经济的构成,目前美国产业靠的是服务业,占比接近60%。1960年代以来美国制造业就在外移,科技行业崛起。到2020年的时候,制造业整体占GDP比重不到11%。美国“铁锈地带“就是全球化带来的制造业外流的结果。09年奥巴马提出“Made in America”的口号,搞了很多年一直没有效果,最近2年才有起色。所以我们盯着工业、制造业的数据来分析美国经济,其实都是没有抓住主要矛盾。

数据来源:Bloomberg 截止2022年4月份

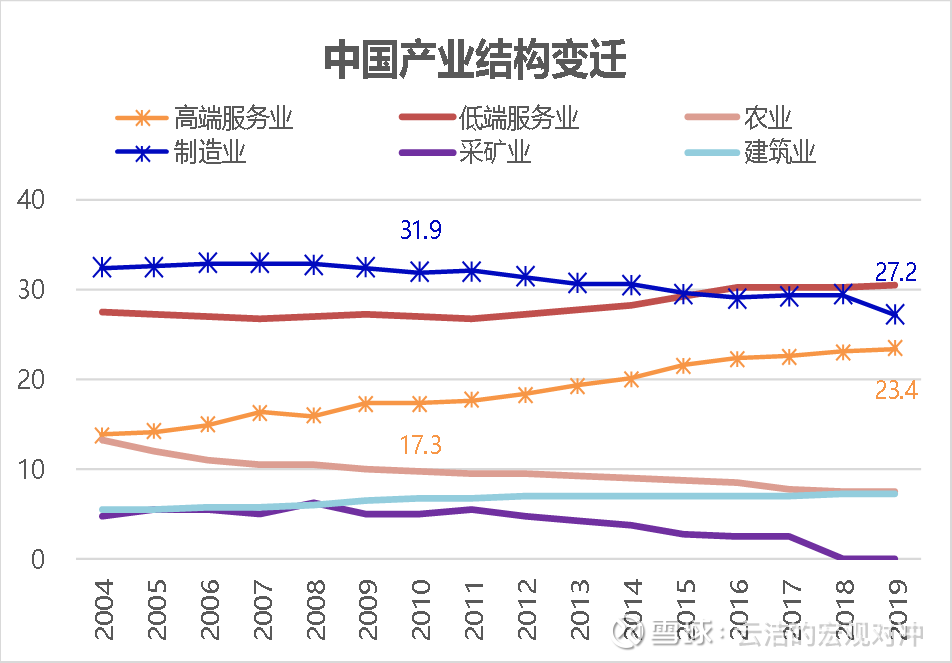

再看看中国的,制造业占比27%。很多服务业也是跟制造业做配套的,所谓生产性服务业。所以用中采研究院的PMI分析中国经济是非常合适的。

数据来源wind

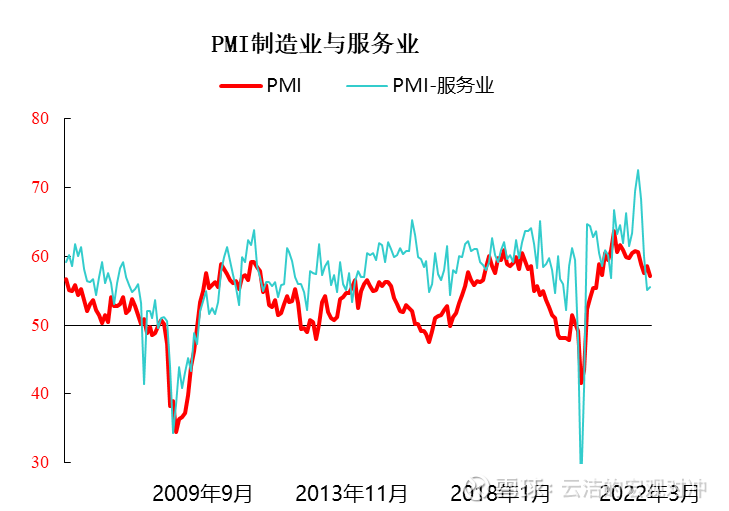

这就导致另一个用国内宏观分析方法分析美国经济容易犯的错误,用ISM的制造业PMI来判断美国经济的拐点。看红色的那条线,是不是2009年以来美国经济都衰退3轮了。实际上只有2020年那一次。。。所以关键不是制造业PMI,是服务业PMI啊!

数据来源:Bloomberg 截止2022年4月份

嗯,就想到这么多了。

一家之言,同行请勿对号入座。

over

#加息步伐暂停,美股迎来四连阳#

@今日话题 @ETF星推官 @雪球创作者中心

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。购买基金前请仔细阅读基金合同等法律文件,选择适合自己风险承受能力的产品。指数基金存在跟踪误差

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP