(原标题:谈谈百济神州2023年三季度报)

声明:本文仅作为个人投资思考记录,不构成投资建议。

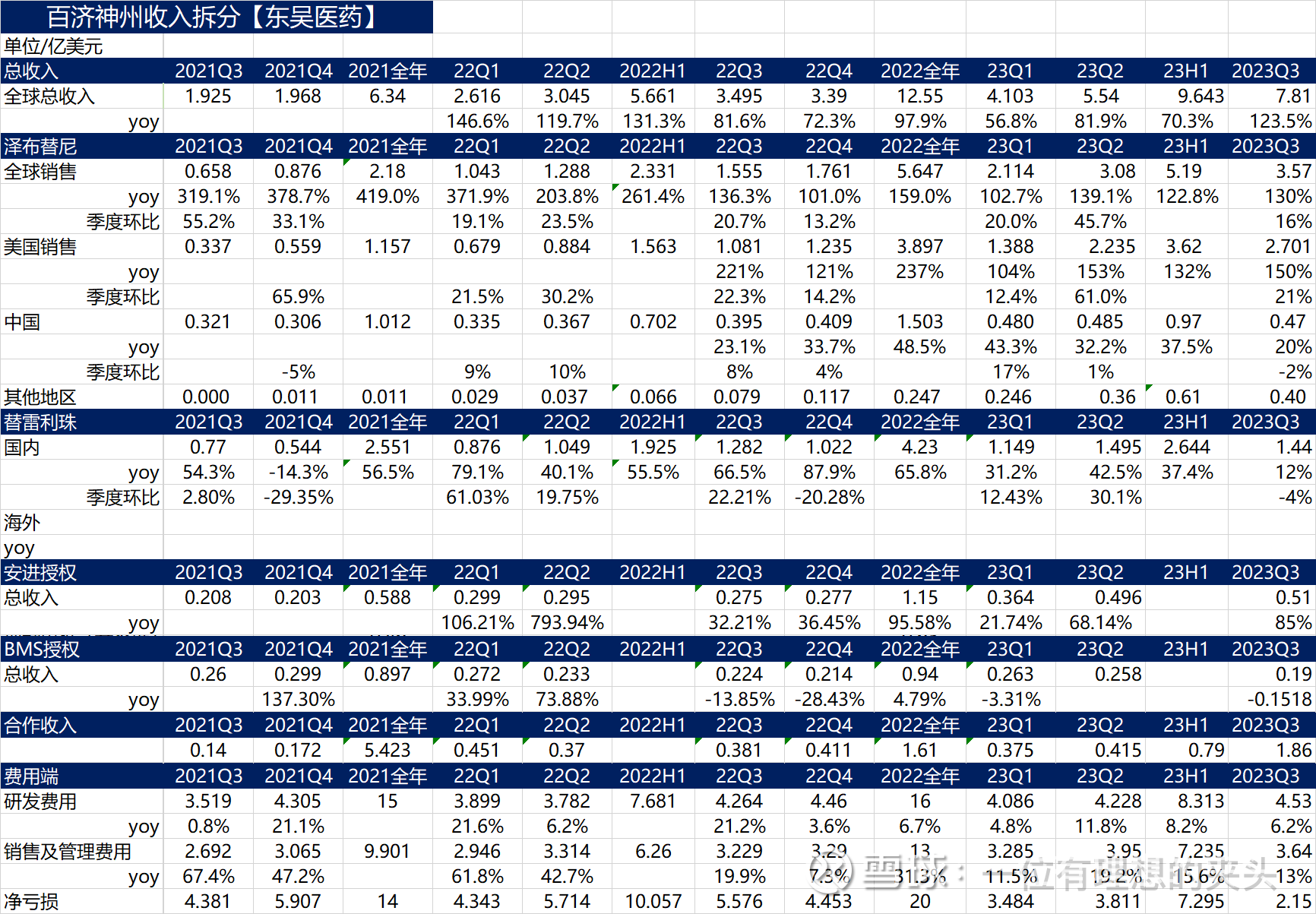

百济神州的三季度对于我个人来说,是非常满意的,可以说略超预期了,三季度产品收入达到了5.95亿美金,达42.87亿元;前三季度百济神州的总营收已经到17.453亿美金,达128.75亿,其中产品收入109.84亿元,将超过恒瑞医药全年创新药收入104亿元左右(根据恒瑞医药的员工持股计划,2022年-2023年创新药累计收入≥190亿,扣除2022年创新药收入约86亿,那么2023年恒瑞医药创新药收入大约104亿),这将是创造历史,百济神州将替代恒瑞医药登上“国内创新药一哥”的位置。

根据东吴医药的拆分,百悦泽全球营收环比增速16%,美国销售同比增速21%,国内环比-2%,这是没有想到的。同时百泽安环比增速-4%,但是奇怪的是,百泽安的国内市场份额确实增加的。这也说明可能除了信达生物的信迪利PD1,其余都应该下降了。Q3季度由于FF原因,单季度环比增速波动5%以为很正常,因为医院端患者下降-10%左右

百济神州的引进产品销售额为0.952亿美金左右,与第二季度的0965亿美金相差无几,目前还没有看到引进绿叶制药的戈舍瑞林微球(百拓维®)带来销售增量。

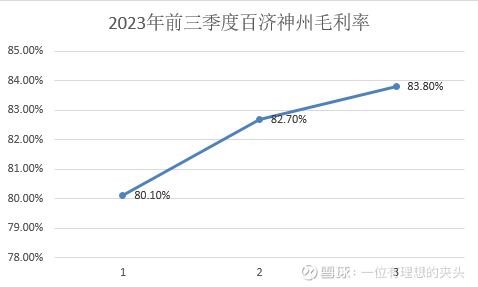

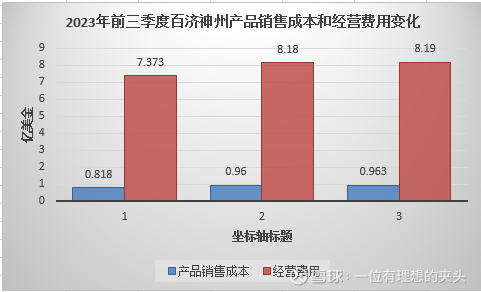

百济神州管理层内部开始控费,并且研发也有内部优先级model,那么再产品营收增长的前提下,产品销售成本和经营费用却没有增长,当然这是在百泽安在欧盟获批了二线ESCC适应症和百悦泽在欧洲开发市场的前提下,未来随着销售额进一步提升,那么百济神州盈亏平衡就有保障了。

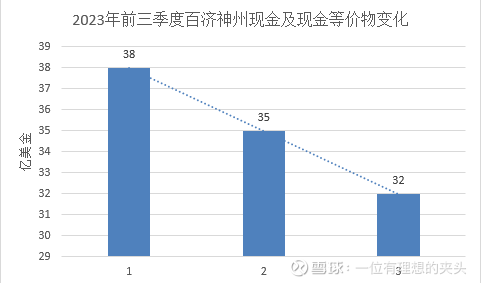

对于大部分机构眼中百济神州一直是“花钱大手大脚的家伙”,但是随着产品营收大幅增长,现在百济神州也就每个季度烧3亿美金。本季度经营活动所用现金为0.782亿美金,这主要是经营杠杆效益的改善,同时伴随着研发费用每年增速8-10%,现在不会有人再质疑百济神州会不会把钱烧完而完蛋了。

(1)百悦泽即将在瑞士获批R/R CLL。这里也说明一下,为何欧洲的百悦泽在Q3销售为0.4亿美金,跟国内销售额差不多大呢?主要是因为欧盟获批后,还需要每个国家或者每个州进一步的审批(若有不对,请指正);比如2023.1.19英国MHRA授权百悦泽用于CLL,而在2023.10.21日英国NICE授权百悦泽用于CLL。所以欧洲销售额起来,需要每个国家都有当地的销售人员去推动。根据先前的预计,百悦泽Q4应该大概率超过4.5亿美金销售。

(2) 百悦泽联合奥妥珠单抗用于至少经过两线治疗的R/R FL成人患者适应症预计将于2024年3月获得美国食品药品监督管理局批准。

(3)百泽安联合化疗一线治疗ESCC患者的BLA申请。美国食品药品监督管理局预计将于2024年7月对该项申请做出决定。

(4)百泽安联合化疗用于一线治疗转移性NSCLC以及作为单药二线治疗NSCLC适应症,预计将于2024年上半年,获得欧洲药品管理局批准。

(5)百泽安将于2024年上半年,向日本药品和医疗器械管理局(PMDA)递交上市和生产许可申请,用于一线和二线治疗ESCC。

(6)百济神州将于2023年内向美国食品药品监督管理局递交一线治疗胃癌的新适应症上市许可申请(sBLA)。RATIONALE 305研究是一项全球多中心、双盲、随机对照III期研究,在2023年EMSO中获得了口头报告。在全球人群中,PD-L1阳性患者中位生存期(mOS)高达17.2个月;在亚洲人群中mOS更是高达19.3个月,显著降低死亡风险20%,直接刷新了全球全人群晚期胃癌的生存数据,突破了当前治疗面临的瓶颈,同时克服了胃癌本身异质性带来的疗效差异。在2023年CSCO胃癌诊疗指南中替雷利珠单抗联合化疗被纳入胃癌晚期一线PD-L1 TAP≥5%的Ⅰ级1A类证据推荐。当然FDA是否获批,还不太敢确定。

全球化是一个创新药企必经之路,要想成为Big Pharma,必须具有国际化能力,比如百悦泽在国内Q3销售为0.474亿美金,而美国Q3销售为2.7亿,加上欧洲的0.4亿美金,海外市场是国内的6.5倍。那么同样的产品在海外销售净利润是国内的6.5倍。那么像license in 模式,比如海外预计峰值70亿美金,那么单纯国内可能打0.15折可能都多了。

今年百济神州管理层指引的靶点也已经进入临床,PVRIG在第四季度进入临床,明年还差不多10个左右新候选药物进入临床。百济神州可以说已经具备了研发和全球商业化能力,越来越接近理想中完美的创新药企。期待Q4百悦泽销售额超过4.5亿美金,产品收入超过7.5亿美金,全年总营收超170亿元,等待验证。

$百济神州(06160)$ $康方生物(09926)$ $恒瑞医药(SH600276)$ @今日话题 @雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP