(原标题:食品饮料行业:如果没有白酒,收益会怎样?)

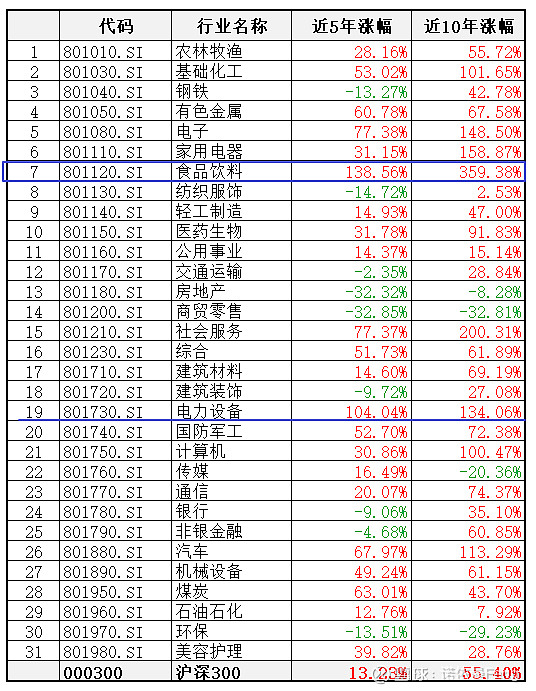

按照申万行业分类统计,在31个一级行业中“近5年”(11月10日)累计涨幅最高的行业为“食品饮料”138.56%,其次为“电力设备”104.04%,同期沪深300指数上涨13.28%;有10个行业跑输沪深300,其中9个行业指数为下跌,“房地产”和“商贸零售”最惨,跌幅超过30%。

“近10年”(11月10日)累计涨幅最高的行业仍为“食品饮料”359.38%,其次为“社会服务”200.31%;涨幅超过100%的有8个行业,除上述两个外还有“家用电器”158.87%、“电子”148.50%、“电力设备”134.06%、“汽车”113.29%、“基础化工”101.65%、“计算机”100.47%,同期沪深300指数上涨55.40%;有多达14个行业跑输沪深300,仍有“房地产”、“商贸零售”、“传媒”、“环保”4个行业指数下跌。详细数据见下表:

由于互联网的兴起,投资者对“商贸零售”行业的长期衰败是有切身感受的;盛极而衰“房地产”行业,投资者目前仍在感受;

而对于被誉为“长坡厚雪”的“食品饮料”行业,指数长期居于各行业之首;投资者首先是有切身感受,毕竟经济的发展首先是满足人们吃喝拉撒睡的基本需求,其次投资该行业股票和基金的投资者大多也收益颇丰,尤其是这段时期直接投资白酒相关股票或者重仓白酒股基金的投资者更是盆满钵满。

所以也有很多投资者认为,食品饮料行业是白酒“撑”起来的;如果没有茅五泸,该行业的表现可能并不出众。

那么实际情况到底如何呢?本文通过几组数据,略加探讨。

一、头部白酒企业规模大、权重高

申万“食品饮料指数(801120)”是全A行业指数,共有成分股121只,可以认为这是A股“食品饮料”行业上市公司的总数量。该指数为市值加权指数,权重按市值大小分配,因此市值大的成分股权重大。

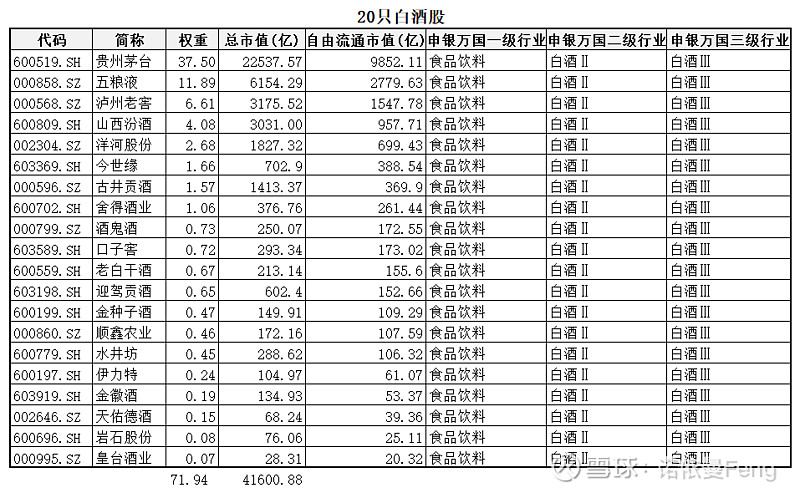

从指数整体看,121只股票总市值56633.85亿元,其中20只白酒股总市值41600.88亿元,市值占比高达73.46%,权重占比高达71.94%。

从权重成分股看,前十大成分权重占比76.29%,其中7只白酒股权重占比为65.99%,仅贵州茅台权重就高达37.50%。

二、白酒子行业近10年价格走势“一骑绝尘”,带飞“食品饮料”

按照申万行业分类方法,一级“食品饮料”行业划分为6个二级子行业:

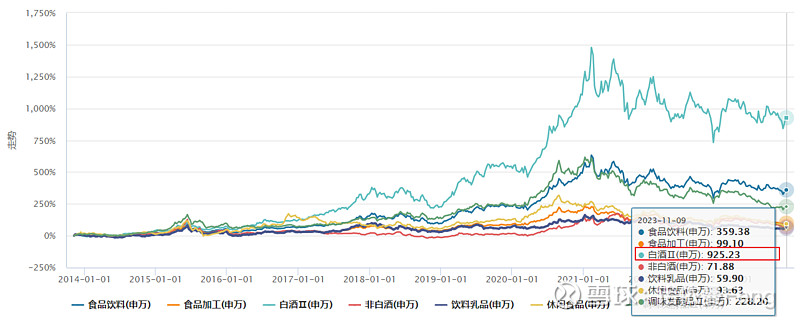

前面提到,食品饮料(申万)指数近10年涨幅高达359.38%,位列31个一级行业榜首。将食品饮料的6个子行业分别来看,“白酒”子行业一骑绝尘,涨幅高达925.23%!紧随其后的调味发酵品涨幅只有228.20%;其它4个子行业(10年涨幅)虽然均跑赢沪深300指数,但均不及一级行业“食品饮料”:食品加工99.10%、休闲食品93.63%、非白酒71.88%、饮料乳品59.90%。

显而易见,白酒子行业对食品饮料行业的价格表现影响巨大。

三、(不含白酒)的食品饮料行业,表现如何?

假如将白酒股从行业中剔除,食品饮料(无白酒)行业的市场表现如何?收益会有多少?

各指数发布机构的相关指数,如各类“食品”指数,在剔除“白酒”的同时,将啤酒、葡萄酒等“非白酒”,以及软饮料、乳品等一并剔除了(中证全指食品指数包含乳制品相关公司),没有只剔除“白酒”的“食品饮料”指数。

笔者将申万食品饮料除“白酒”外的5个子行业放在一起,拟合了一个不含白酒的“食品饮料”行业指数,并根据各子行业的总市值重新分配了权重,然后将各子行业的10年涨幅乘以权重,再相加得出这个不含白酒的“食品饮料”行业指数的10年涨幅为114.53%(如下表)。

这只是一个(11月9日)的静态数据,应该并不准确;但笔者认为这个数据仍具有参考价值。

食品饮料(不含白酒)行业10年涨幅114.53%,与食品饮料(申万)的359.38%相比,只是后者的31.87%不足三分之一。这个巨大差距,就是白酒行业带来的。

四、白酒还会是食品饮料行业的“领航者”吗?

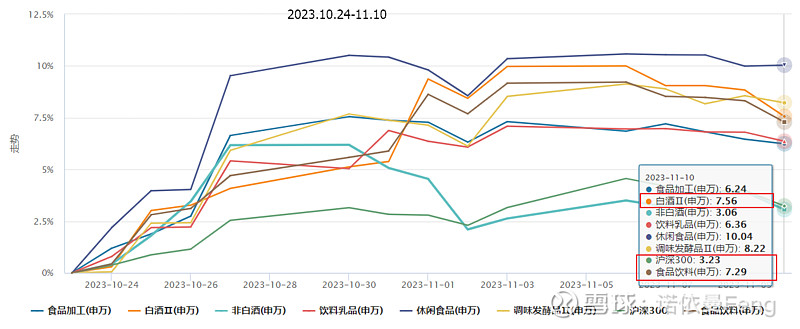

10月23日上证跌破3000点后迎来市场反转以来,沪深300指数上涨3.23%,食品饮料(申万)指数上涨7.29%明显好于大盘。

在食品饮料的6个子行业中,休闲食品涨幅最高10.04%,其次为调味发酵品8.22%,白酒排在第三为7.56%。这三个子行业涨幅均高于食品饮料指数。

从当前市场走势看,白酒虽未能拔得头筹,但仍向指数提供正向贡献。

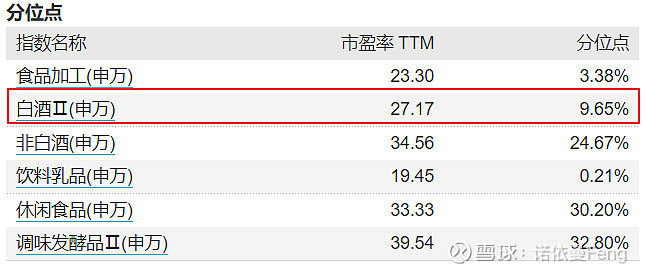

从当前估值看,

白酒当前市盈率27.17%,(五年)分位点9.65%,均处于比较低的位置;与其它子行业相比,高于乳品饮料和食品加工,低于非白酒、休闲食品和调味发酵品。

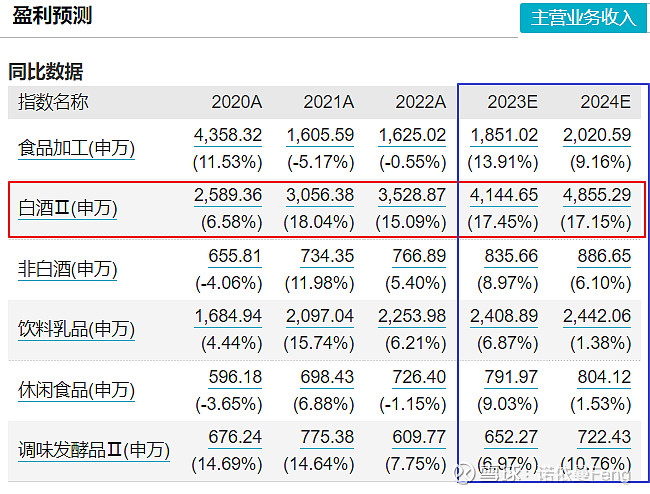

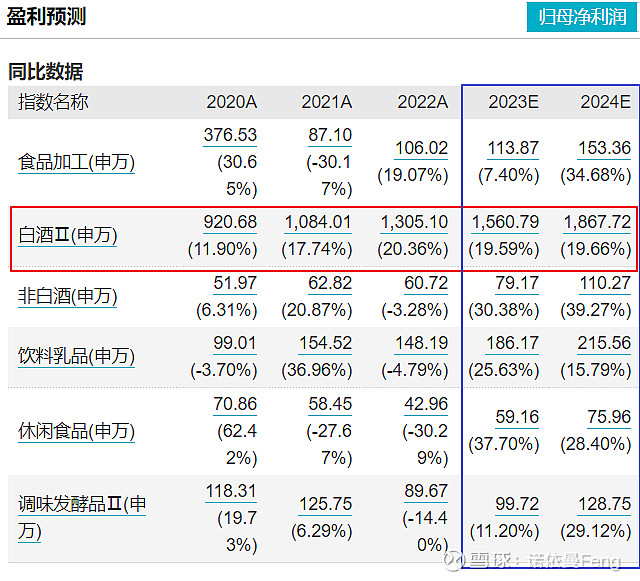

从2023/2024盈利预测看,

主营业务收入增长率,白酒增长率最高,且最稳定(17.45%、17.15%);从归母净利润增长率看,白酒增长率预测2023年高于食品加工、调味发酵品,低于其它子行业;预测2024年仅高于饮料乳品;但白酒盈利稳定(19.59%、19.66%)。

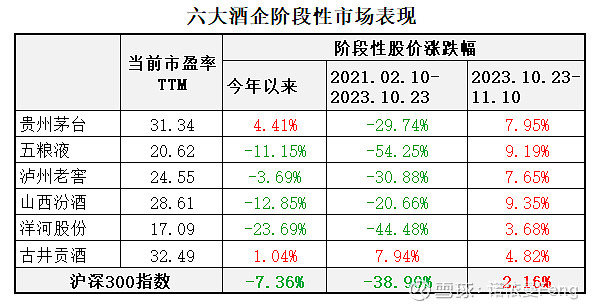

作为公认的商业模式最好的白酒行业,属于存量市场、寡头垄断行业。按9日收盘计算(见本文表格二),贵州茅台一家的市值就占整个白酒子行业半壁江山,高达54.18%;茅五泸汾四大头部酒企合计市值占比83.89%;如果再加上洋河、古井贡,6家市值超千亿的头部酒企合计市值占比达91.68% 。

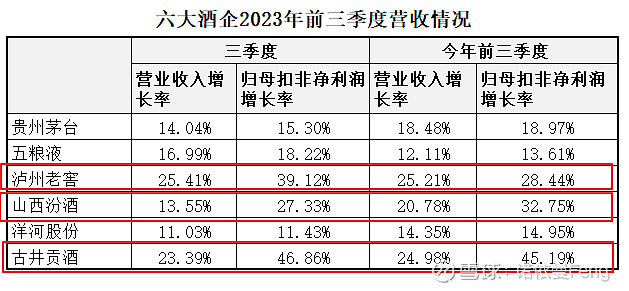

从头部6大酒企今年前三季度的营收看,营业收入和净利润增长仍然强劲。泸州老窖、山西汾酒、古井贡的营业收入增长率均超过20%;扣非净利润增长率,泸州老窖28.44%、山西汾酒32.75%、古井贡酒45.19%,“成长性”十足!

从6大酒企的股价表现来看,

成长性最好的古井贡酒,是唯一在本轮熊市(2021.02.10-2023.10.23)仍然股价上涨的酒企。而在熊市期间,五粮液腰斩下跌54.25%、洋河股份下跌44.48%,这两只股票也是六大酒企中成长性较差(营收和利润增长率较低)的两只。

今年来股价上涨的只有贵州茅台和古井贡酒,分别上涨4.41%和1.04%;10月24日股市反弹以来涨幅最好的两只股票是山西汾酒和五粮液,涨幅分别为9.39%和9.15%。

从6大酒企当前估值来看,

贵州茅台和古井贡酒的市盈率较高,分别为31.34和32.49;前者是“绝对王者”自带溢价,后者则是增长率最高、成长性最好;洋河股份的市盈率只有17.09,因其成长性较差(营收和利润增长率最低);

综上所述,

白酒行业虽然是存量市场,但头部酒企经营稳健、营收增长强劲,企业估值经过“熊市洗礼”已经处于合理位置;在股市转暖、市场反转进入牛市时,白酒行业依然是食品饮料行业的“领航者”,但应该没有了“一骑绝尘”、“遥遥领先”的能力,也不会再给一小部分人提供暴富的机会,优秀的头部酒企反而可能成为大多数投资人“理财”的稳健标的。

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:Wind金融终端)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

@雪球创作者中心 @今日话题 @雪球基金 @球友福利 $食品饮料ETF(SH515170)$ $招商中证白酒指数(F161725)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP