(原标题:出走归来,他还是那个曾经的“药王”——富国于洋)

#老司基硬核测评# $富国新动力混合A(F001508)$ @今日话题

各位球友大家好啊,今天给大家带来的是关于富国于洋的研究报告。公奔私之后再回归公募基金,这样的基金经理在公募基金界并不常见,作为在2018年的超级大熊市中取得正收益的基金经理,彼时的于洋一战成名,被誉为富国基金的“药王”。2017年10月,于洋正式开始掌舵富国新动力基金,一直到2020年6月离任,加入私募行业。后又在2021年年底回归公募基金,重新管理富国新动力至今。

于洋的强项是医药股,无论是在2017年至2020年的3年独自管理生涯,还是在2022年重返富国后的砥砺前行,这点都是毋庸置疑的。

很少有基金经理在享受了私募的自由和薪酬之后,还愿意重新回到公募。于洋就是少数逆行者中的一位。2020年6月,于洋离开富国基金,与柳士威共同创立钦沐资产。“奔私”时他已经有了偌大的名声,是业界知名医药基金经理,此前所管理的富国新动力A不到三年时间回报达138.63%,年化达39.48%,高居同类第一,同期收益超过葛兰、赵蓓。

但仅仅时隔一年半时间,于洋就选择回归老东家。2021年12月,在钦沐资产呆了一年半之后,于洋发表了告别信,表示目前个人的投资风格很难在未来获得较好绝对收益,同时运营方面的事务占据了不少精力,结束对私募基金产品的管理。

在了解富国新动力之前,我们先了解基金背后的基金经理于洋。他是南京大学生物制药专业本科、中科院上海生命科研所硕士,典型医药科班出身,所以能在医药投资称王称帝。

于洋的职业经历可以分为四个阶段:第一个阶段是研究员时期。从2011年到2015年,先后在第一创业证券、华创证券以及安信证券担任医药行业分析师;2015年11月,于洋以安信医药首席的身份加入富国基金,担任高级行业研究员。在富国做研究期间,于洋就已经开始崭露头角,挖掘到了多只医药优质个股并荐股成功,被多位基金经理重仓获利。

第二阶段是从2017年10月开始出任基金经理。富国新动力是他管理的第一只基金,随后几年中又陆陆续续接管或成立了4只基金,一战成名出道即巅峰。在2018年的大熊市,“含股量”较高的富国新动力以6.89%的收益夺得当年主动权益产品业绩第一名,一举成名。2019年,于洋管理的富国新动力A、富国精准医疗、富国医疗保健行业A更是取得81.24%、67.33%、58.53%的好成绩。截至2020年6月5日离职,新动力、精准医疗、医疗保健行业在同类型基金中排名第一,生物医药科技排在前5%左右,医药成长30因管理还不到两个月,所以业绩还没有体现出来,但也是生龙活虎。

第三阶段是钦沐资产。于洋在2020年6月底与柳士威共同创办钦沐资产,并担任投资总监,在私募的一年半期间,业绩表现依旧牛气冲天且稳,表现最好的钦沐创新成长的业绩更是“一年翻一倍”。

第四阶段是回归富国。2021年底于洋再度回归公募,并携手老东家富国基金再续前缘,接管富国新动力和富国阿尔法两年持有,有点重新再出发的意思了。

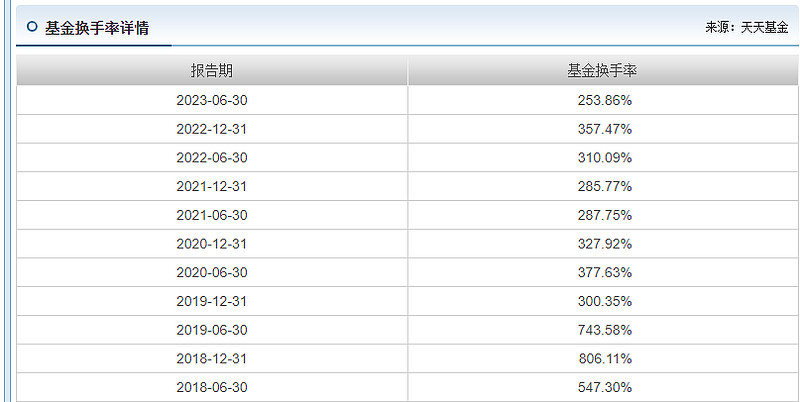

于洋有这么几个特点:一是会做择时。机会来时敢重仓买入,谨慎看空时也会大幅减仓。从结果看,于洋择时的能力效果都是非常不错的。

二是注重个股挖掘。虽然他是行业+公司+趋势三维选股,但他把自己取得的大部分超额收益都归功于个股选择上。三是投资风格比较偏左侧。这与他深入研究个股的能力相辅相成,因为正是基于他对于个股研究得非常深,他才敢于提前左侧布局,同时胜率不低。四是面向全市场。从医药基金经理进化为现在的全市场基金经理,基金风格从“窄基”变成了“宽基”,在制造、金融、白酒、电子、军工等多领域全面开花。

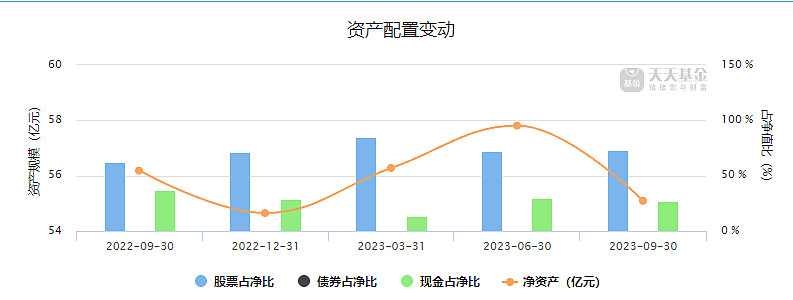

2022年,富国新动力回报是-13.97%,绝对收益不佳,相比于灵活配置基金平均-15.06%的回报也并没有创造太多超额收益。 评价一位基金经理,三年是一个比较重要的维度。在度过不尽如人意的2022年之后,于洋在2023年有着迫切的发力需要。在此情形下,他继续押注自己最擅长的领域——医药。 到2022年末,富国新动力的前十大重仓股中,有五只医药股:片仔癀、金域医学、爱尔眼科、卫宁健康和吉林敖东,持仓市值分别达到4.33亿元、3.23亿元、3.22亿元、1.99亿元、1.86亿元,加起来占股票市值的37.42%,接近四成。

就选股而言,于洋被视为医药行业投资的“进攻型”选手,在医药股上的能力圈比较强。富国新动力2018年买的康泰生物,在2018年-2020年内涨了5倍;尔后重仓的金域医学、同仁堂、智飞生物、健帆生物等,均有不俗表现。 于洋曾经透露,一开始他对于自下而上个股挖掘的置信度很高。

医药板块里面大约有200多只股票,真正值得长期跟踪的可能就40-50只股票。他每天会把板块里面的这些股票都看一遍,对他们的状况总会有些感觉,每一家公司的核心驱动力、逻辑、风险点就都清楚了。 此后他的能力圈逐渐扩展到成长股,基金也从“窄基”向“宽基”进化。

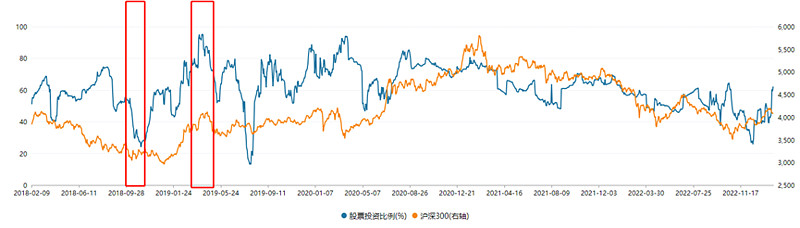

在讳言择时的基金行业,于洋是少数公开坦言进行择时的基金经理。他表示,在医药行业有行业性大机会时,他会满仓买入,而在他看空医药行业时,他也会选择大幅减仓。 比如说,2018年,于洋从二季度就开始大幅减仓上半年表现优异的医药。三季度长生生物假疫苗事件以及四季度“4+7”带量采购把整个医药板块拖入泥潭,于洋集采之前大幅砍仓,最大限度地躲过了大跌。2019年一季度医药指数大幅反弹,于洋又加满了仓位,吃满了反弹的红利。

2022年也是类似,指数触底在4月底、10月底,而在3月底、9月底富国新动力的股票仓位降到了六成左右,而6月底、12月底则升到超过七成,精准避雷并把握到了市场反弹。 也不奇怪,他的投资风格倾向于左侧,从去年四季度片仔癀、爱尔眼科等增仓股来看,今年以来已经触底回升,对于时机的把握确实较为精准。

于洋表示自己熟悉医药,在行业下行风险加大的时候,那就把这个板块砍掉。当他觉得消费的性价比还可以,安全垫也比较高,那就躲在消费里面,基本上是这样的。在公募只要做排除法就行了,基金经理熟悉几个大类资产的风险、风格,做适当的偏离就可以了”

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP