(原标题:图解腾讯2023年三季报及估值探讨)

先用几幅图概括腾讯2023年前三季度各业务经营状况,然后再简单测算一下腾讯主营业务的估值。

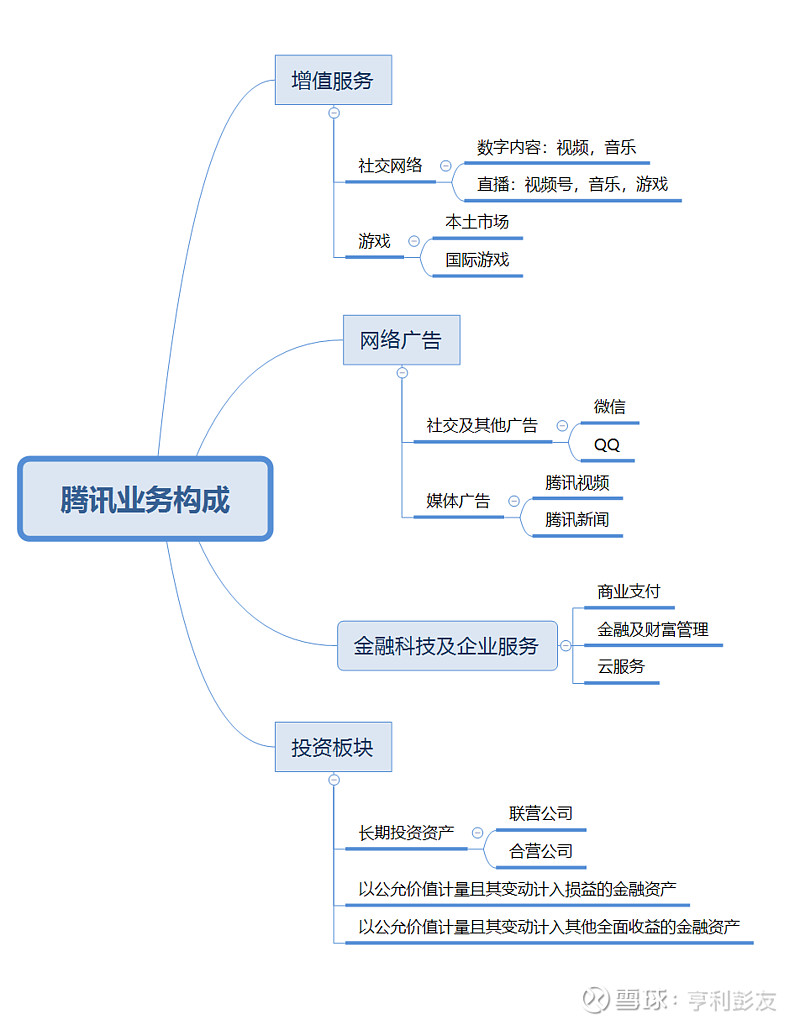

腾讯的业务主要包括4大块:增值服务、网络广告、金融科技及企业服务、投资板块,具体业务构成,见下图。

下面根据近三年的经营数据,看看各业务板块的发展趋势。

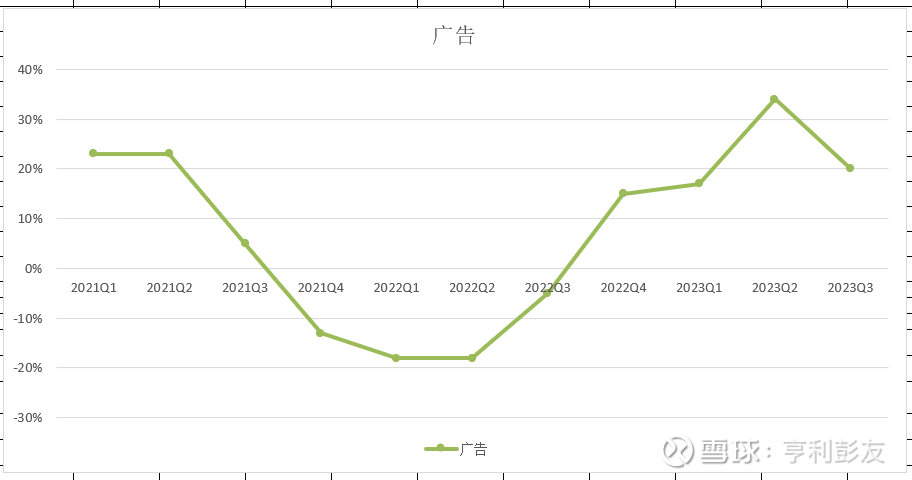

1)广告业务

已经连续4个季度15%以上的增长,2023前三季度增速分别为17%、34%及20%!

个人认为:广告业务增长良好!增长趋势已经形成!

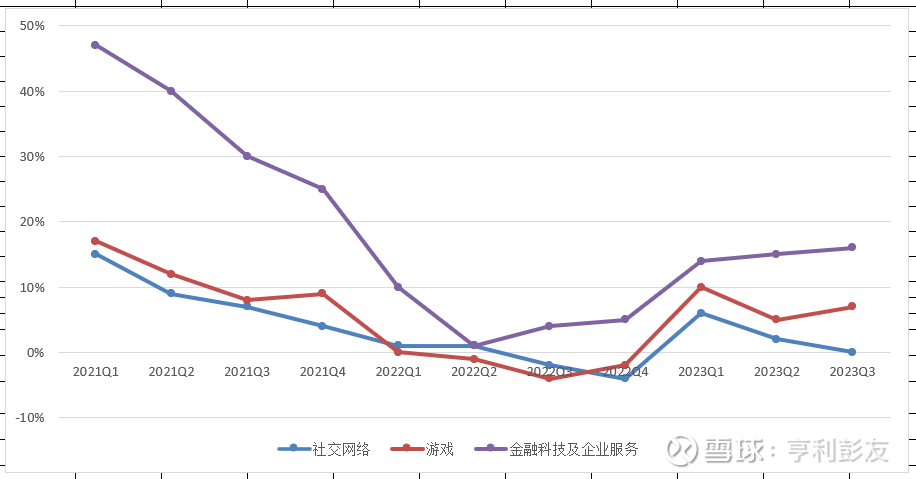

2)社交网络、游戏、金融科技及企业服务

金融科技及企业服务:已经连续3个季度保持两位数增长,2023年前三季度增长分别为14%、15%及16%,底部回升迹象明显!趋势性增长良好!

社交网络及游戏:尚在底部徘徊,增长乏力!后面能否恢复到10%以上的增长?有待观察。

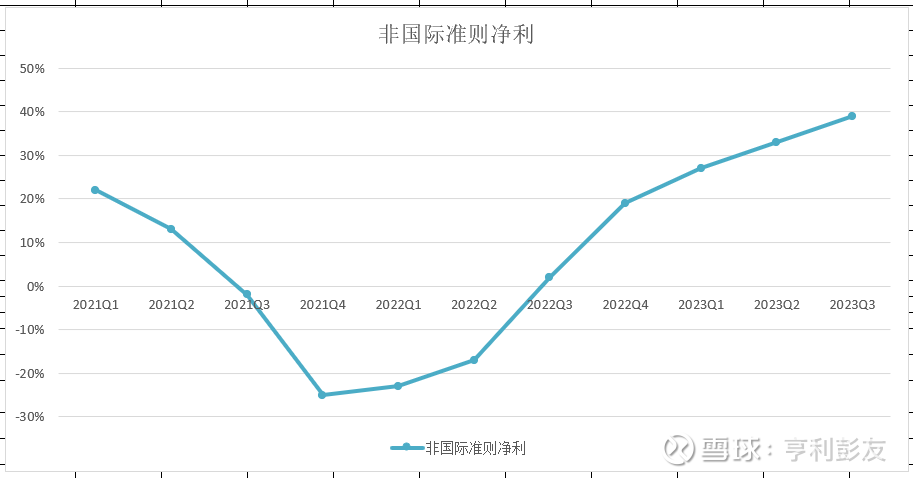

3) 非国际准则净利

已经连续4个季度保持高速增长,2022年四季度增长19%,2023年前三季度增长分别为27%、33%及39%,增长势头強劲!

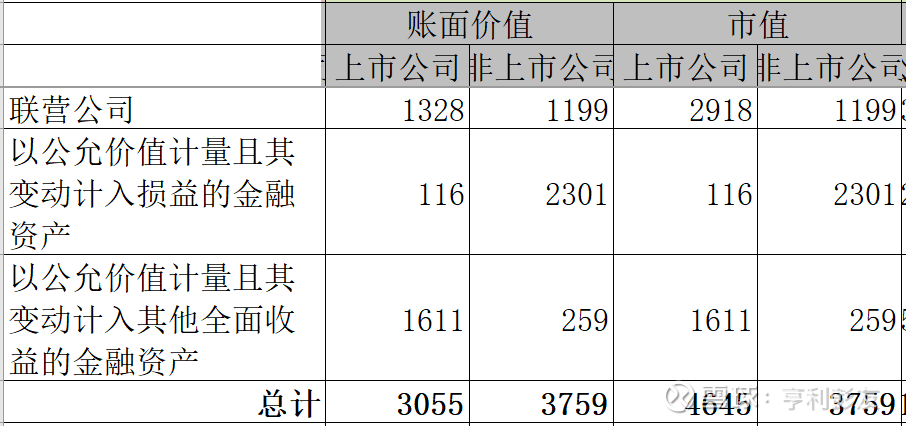

4) 投资板块

资产市值达8404亿元,其中: 上市部分市值4645亿,非上部分价值3759亿

不考虑投资板块,看看腾讯主营业务(增值服务、广告和科技及企业)的估值。

既然不考虑投资板块,其对应的市值部分应该从总市值中减去,即腾讯主营业务的市值为20147亿元(28551-8404)。

如果2023年非国际准则净利增长15%至1329亿,腾讯主营业务的市盈率约15;

如果2023年非国际准则净利增长25%至1445亿,腾讯主营业务的市盈率约14;

如果2023年非国际准则净利增长30%至1502亿,腾讯主营业务的市盈率约13;

$腾讯控股(00700)$

$贵州茅台(SH600519)$

$五粮液(SZ000858)$

@今日话题

@投资炼金季

@雪球创作者中心

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP