(原标题:成交占比,潮起潮落间的超额)

成交额占比,这是我过去一段时间,几度呈现过的一种观察指数的新视角。

不过对于这个指标,一直没有做更完整更全面的讨论,所以就单开一篇呈现一下。

中证宽基四规模投资,得站在足够长的视角下看,或许才能更接近事物运作的本质。

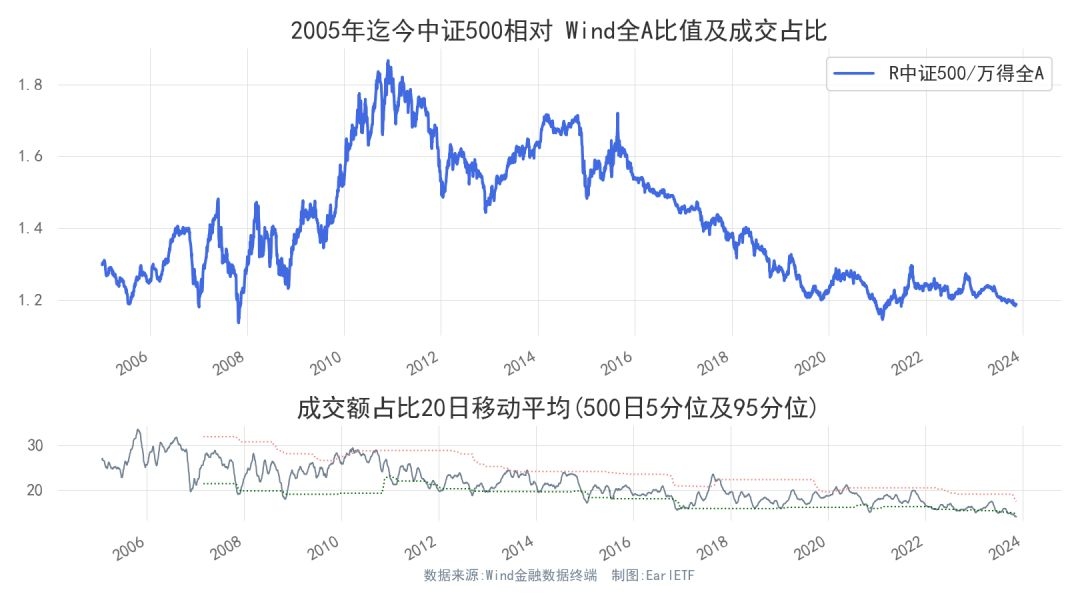

首先要呈现的是中证指数体系四个宽基指数的历史走势。对于新基民,我觉得这四张图,值得仔细看一下,许多新基民认知中的常识,在过去十几年的 A股历史中,可能反而是“异象”,比如第一张沪深300指数。

沪深300下图是两部分构成,相对 Wind 全 A 指数的相对比值(上)和成交额占比(下)。

考虑到有些读者可能第一次看到这张图表,简单说明一下,上面这张是相对 Wind 全 A 指数的比值,向上代表指数相对 A股走强,反之则是走弱,这是观察相对表现也就是超额收益产生的图表,不代表绝对走势。而下半张则是指数在整个 A股成交中的占比,为了平滑我绘制的是 20 日移动平均线,同时为了给出运作区间,我以 20 日均线的 500 日滚动区间计算了 5 分位和 95 分位置,可以辅助了解成交额相对过往的潮起潮落。

如果你是 2019 年成为基民的,那么你对于过去几年的认知,或许是沪深300指数因为过去2019 年和 2020 年上涨过多,如今出现了调整。

但如果你拉长到 2006 年迄今的历史,那么描述可能是截然相反的视角,2019 年和 2020 年是沪深300指数相对 A股整体常年弱势趋势中的一次阶段性反弹,而 2021 年则是拨乱反正,继续小盘股领涨。

这两种描述,哪一种是真相,或许要再一个十几年后才能验证。

但考虑到小盘股超额是全球都有的一个超额收益来源,我更愿意倾向于后一种表述。

聚焦成交额占比,也能看到伴随 A股数量增加,沪深300指数的成交占比是在逐年下降的,2014 年最后两个月的行情或许是最后的辉煌。此后就是 2018 年初和 2021 年初的两个相若的高点。

中证500中证500指数的走势,很大程度上受到周期股的驱动。所以这里不多讨论,建议往后看讨论中信五风格指数时,周期风格中会有更多的印证。

2009 年到 2016年,中证1000指数超额风光无限,但之后又一直萎靡,直到 2021 年初,从比值图看回到了 2009 年的起点。

让许多人印象深刻的 2021 年小盘股行情,在中证1000指数的比值曲线中,不过是那个 V 字深坑的体现。

中证1000指数真正的危机,是过去数年成交占比的不断下降。

中证2000指数是一个新近发布,数据仅能追溯到 2013 年底的新指数,所以在上下对比看时,要注意时间段。

值得注意的是,当中证1000指数相对 Wind 全 A 指数迟迟不能超过 2020 年初的水平之时,中证2000指数则是在去年到今年,不断完成了对 2020 年初的超越,与之伴随的则是成交额占比的节节攀升。

A股,始终有着炒作小盘股的爱好,但何为小盘股,显然是在不断地下沉。

2008 年那波,中证500指数是小盘股,但 2019 年开始,或许中证1000指数才是代表,而眼下,显然中证2000指数是最佳代表。

股票越来越多,小盘股的表征指数会不断变化,这不 Wind 一口气发布了一堆微盘股指数,或许他们的成交额占比,将是一个极为重要的关注对象。

下表是万得小市值 1000(壹仟万) 指数,这个指数代表的是 A股市值最小的 1000 个个股(剔除日均成交不足 1000 万的)的等权重表现。可以看到小市值因子在经历了 2021 年的回撤后,早就突破 2017 年的高点,在不断新高了。目前,这最小的 1000 只个股的成交,占 A股整体的比重不到 10%,2022 年迄今也没有显著的放大。

看完规模,且看风格。这里说的风格,不是成长/价值的二元分法,而是中信推出的五风格:消费、成长、稳定、周期、金融,更像是五大板块,这样对行业的聚类,更能体现 A股大板块层面的变迁。

金融先来一张金融的成交占比走势。

这张图揭示了两个有些丧气的现实:

? 金融股相对 A股,长期就是一个震荡区间,没有超期超额。当然,唯一算好消息的就是,当下处于长期区间的下轨,未来能否有一波超额行情,要历史揭晓。

? 从成交额占比来看,金融股真是落寞,曾经能够占据 30%成交的金融股,成交中枢不断下降,即使在 2008 年的超额高潮期,也就 20 出头了。眼下更是不足 10%。

不在沉默中死亡,就在沉默中爆发。金融股是哪一种?

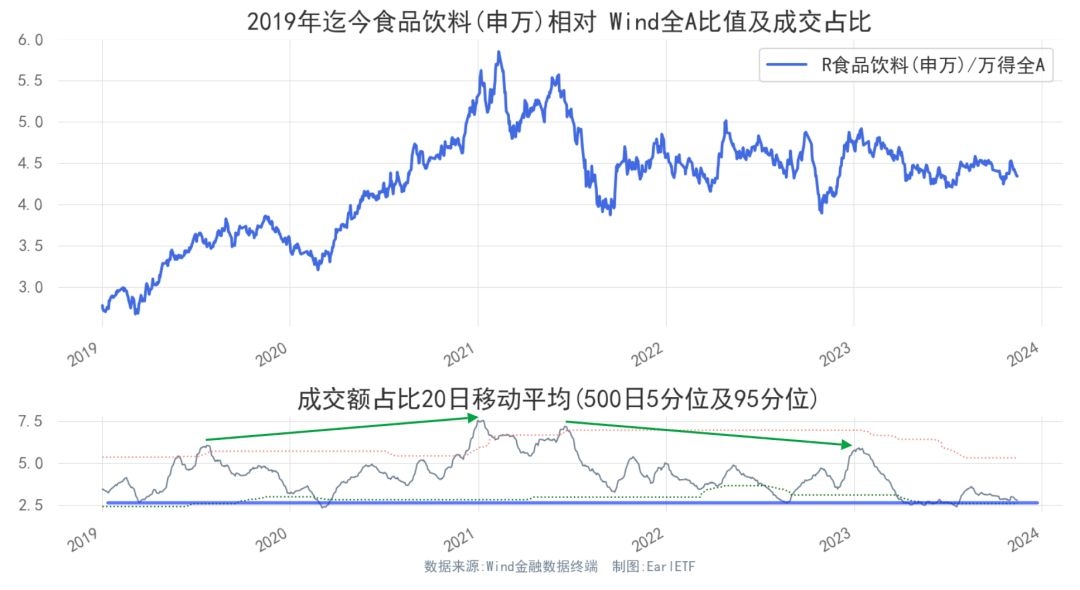

消费为什么那么多基金经理热爱消费股(主要是食品饮料和医药),这张图也很明显了。比值长期向上,代表着不断产生的超额。

当然,站在成交占比角度,消费也是最讨人喜欢的一个品种。从过去十几年来看,消费主题的成交占比,总体在一个平稳的区间,高潮时逼近 25%,低潮时略低于 15%,这个震荡区间,在提示阶段性超额低点和高点上,帮助还是比较大的。

从这个角度,成交额占比这个指标,对消费股可能最为适用。

作为补充,我再补一张食品饮料的成交占比图。对比看看 2013 年高点和 2021 年高点的成交占比,历史有时候真还是在不断往复循环。

周期从相对表现来看,2011 年开始走熊了差不多十年。与之对应的,则是成交占比的不断下降。

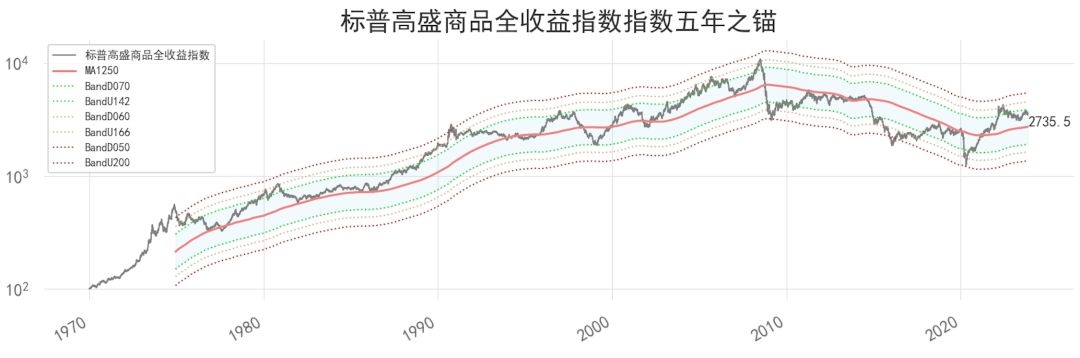

当然,2021 年开始,周期逐步走强,离不开大宗商品的支持。

下图是高盛商品指数 1970 年以来的走势,仔细看 2010 年至 2020 年这段,很多的转折点,与 A股周期股总体是匹配的。

接下来的问题就是,商品这波是不是长周期的牛市。

对周期板块而言,从成交占比来看,市场的热情哪怕经历了 2021 年,依然是一般,2022 年的成交占比低点是与 2020 年末相若的水平。如果有商品牛市,寻找类似的成交额占比低点,或许是不错的入场时机。

成长过去十多年,成交都去哪了?

显然,都去了成长大板块。这里的成长,其实包含了新能源、电子等反正你想得到的热门主题。

这些行业,本身就是过去数年 IPO 的主力,市值的庞大,占据更多的成交也不奇怪——虽然以相对 Wind 全 A 指数的比值来看,十几年来围绕 1.2 的水平,有波幅,无升幅。如果站在 2005 年的起点看,竟然与金融有点“殊途同归的味道”。

正是由于新股众多,所以成交额占比的视角,我感觉是不太好使的。

稳定,就是公用事业之类的,属于相对比值长期向下的悲催板块,但走势上与周期有一定的类似性。

看过了中信五大风格的历史走势,那么成交占比这东西可以怎么使用?

我想了几个思路。

1 主力用在消费前面也说了,消费的成交占比是最稳定的,天然就是成交占比高卖低买的好选择,相比之下,其他的品种,这方面都要差好多。比如金融,用比值而非成交占比的高卖低买,或许还更好一些。

2 多找低点所有情绪类的指标,往往都有一个共同的特征,底部好使,顶部难用。

比如什么股债性价比,跌的一塌糊涂的时候,底部区间大体相近,但是牛市中能到多离谱,取决于那次的群众有多疯狂,所以说牛市不言顶。

成交额占比,比起估值,在顶部上相对好一些,但同样依然波动,底部则更匀称。

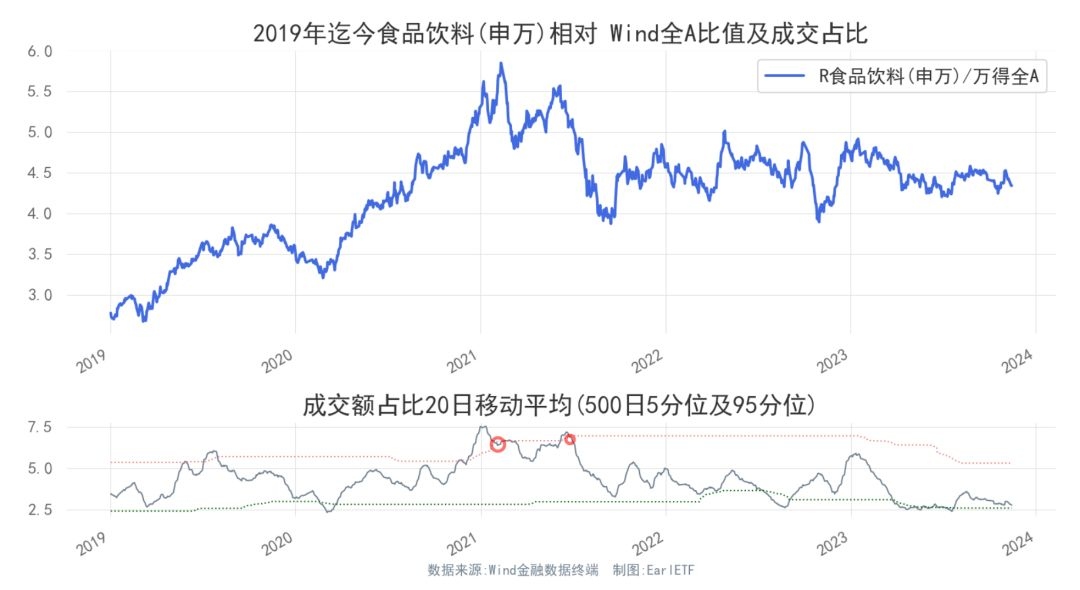

下图是食品饮料2019 年的成交占比,可以看到底部比较均匀,但顶部其实千差万别。

正因为成交额占比的高点可能很夸张,所以一旦触及前期的 95 分位,未必是好的离场点位。

或许类似下图,在20 日均线冲上高点又跌破时,才是相对超额开始衰退之时,那时候离场可能才更安稳一些。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP