(原标题:利好的恶性循环)

A股正在进入一种市场情绪上的恶性循环,不相信利好→有利好就跑→利好涨幅不足→更多人不相信利好。

以 K线图来看,Wind 全 A 指数本周的又一次冲高回落,便是明证。

10年期美债收益率的回落、中美的缓和,这些本该是利好的消息,也就是在隔夜新加坡 A50 期货的“意念盘”中有一轮上攻,等到 A股真正开始交易,一腔热血最终化为没跑的懊悔不已。

A股的这种弱,要放在全球新兴市场的大背景下更为明显。虽然 10年期美债收益率的下降让新兴市场主要国家股市纷纷出现共振的拐点,但反弹的力度真是天壤之别。看看绿色的巴西,都快年内新高了,今年迄今涨幅 20%+。而 跟踪A股沪深300指数的 ASHR,还在低位徘徊,今年迄今-10%。

过去几周,或者说四季度迄今,外资的流出,或许已不再是 A股的“最大难题”。

更大的问题在于,许多基民越发熬不住,开始筹码松动,有冲高就离场。更糟的是,据说一些表现不错的基金,也出现基民有浮盈的就赎回的现象,成为了压垮 A股这头骆驼的又一根稻草。

在这样的背景下,近期小微盘股的强势,倒是可以理解了。

毕竟,小微盘差不多已经成为没有被主流基民染指,也不用承受这种负担的“最后净土”。

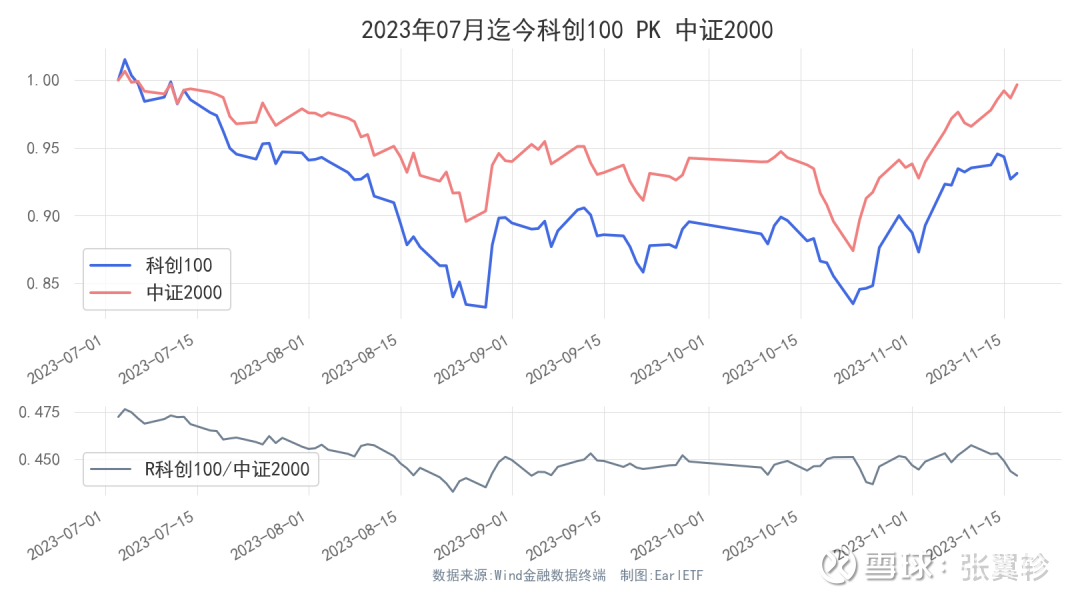

是的,中证2000指数这个小盘股指数新星,哪怕有今年迄今将近 2 位数收益的加持,依然无法激起基民的热情。

看看下表,看看一众 ETF 大玩家们9 月发行的中证2000ETF,加起来的规模才刚刚过 10 亿元。

作为对比,差不多同时期 9 月开始的科创 100ETF,10 亿元几乎成为了单只基金的“及格线”。

科创 100 的确很猛,尤其是近期在医药股反弹的加持下,更是表现神勇。但即使表现神勇,其实近期还是略逊色于中证2000指数的,更不要说今年迄今了。

但谁让“科创”就是那么性感!对基民就是那么有感召力。

但对于小盘股玩家,边缘化反而是一种利好。

因为边缘化,没有外资,不用担心北向资金流出的抛压;

因为边缘化,没什么基金持仓,不用担心基金被赎回造成的被动减持;

因为边缘化,类似 IPO、大股东减持等的抽血,反而冲击不大。

因为边缘化,所以“围城”内的玩家,都期待有一天“围城”外的韭菜冲进来,重温 2015 上半年的火热。

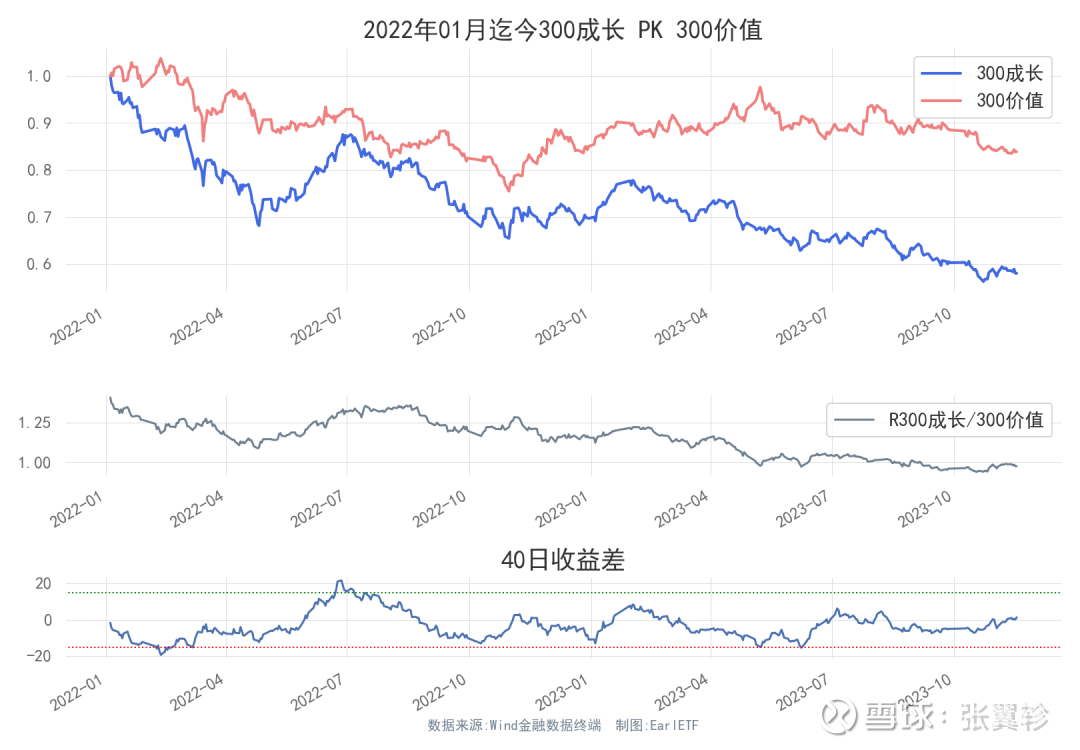

下图是沪深300指数和中证2000指数 2022 年迄今的走势对比,请注意最下面的 40 日收益差,目前来到了-10%的水平,即在过去的 40 个交易日里面,沪深300指数的收益比中证2000指数低了 10%。对大盘股的持有者而言,一个或许算好消息的消息是,-10%这个位置,在很长一段时间里面是两个指数收益差的极值,如果不出现类似 2022 年 10 月前后的小盘股补跌行情,那么大盘股或许有希望憧憬一波相对走强——但相对走强之后,是不是继续走弱才是关键。

作为对比,下图是同期 300 成长和 300 价值的收益对比,无论是比值还是收益差的横盘来看,显然风格不是当下的主要矛盾。

恶性循环如何打破?

或许,时间是最好的洗涤剂。

就像 2014 年年末的那波之前,2009 年开始的回调差不多到 2013 年中才见底,但见底之后又盘整了一年多,才逐步出现 2014 年末的爆发式行情。

也许,要等市场都淡忘了反弹乃至反转这件事儿,搭配业绩的逐步复苏,才能走出当下的恶性循环。

当然,当下最关键的还是小微盘的强势何时暂告段落,给主流的权重股一点喘息的赚钱效应。

信心比黄金更重要。

此时此刻的中国资产,连人民币汇率,或许都比 A股来的更“勇敢”一些。

当然,本周也有一个值得关注的现象,周期股的超额反弹,在其他板块回落中,显得格外突兀。

接下来复盘下两个动量模型的表现。

先来看 3104 模型,上周末信号关注的是 50%的 1000 价值稳健+50%的 1000 成长。从本周来看,领涨的的确是这两个 1000 风格指数,虽然没能全数关注 1000 成长创新这个最强风格,但至少也是规避了两个 300 指数的悲剧。下周动量将转向 100%的 1000 成长创新。

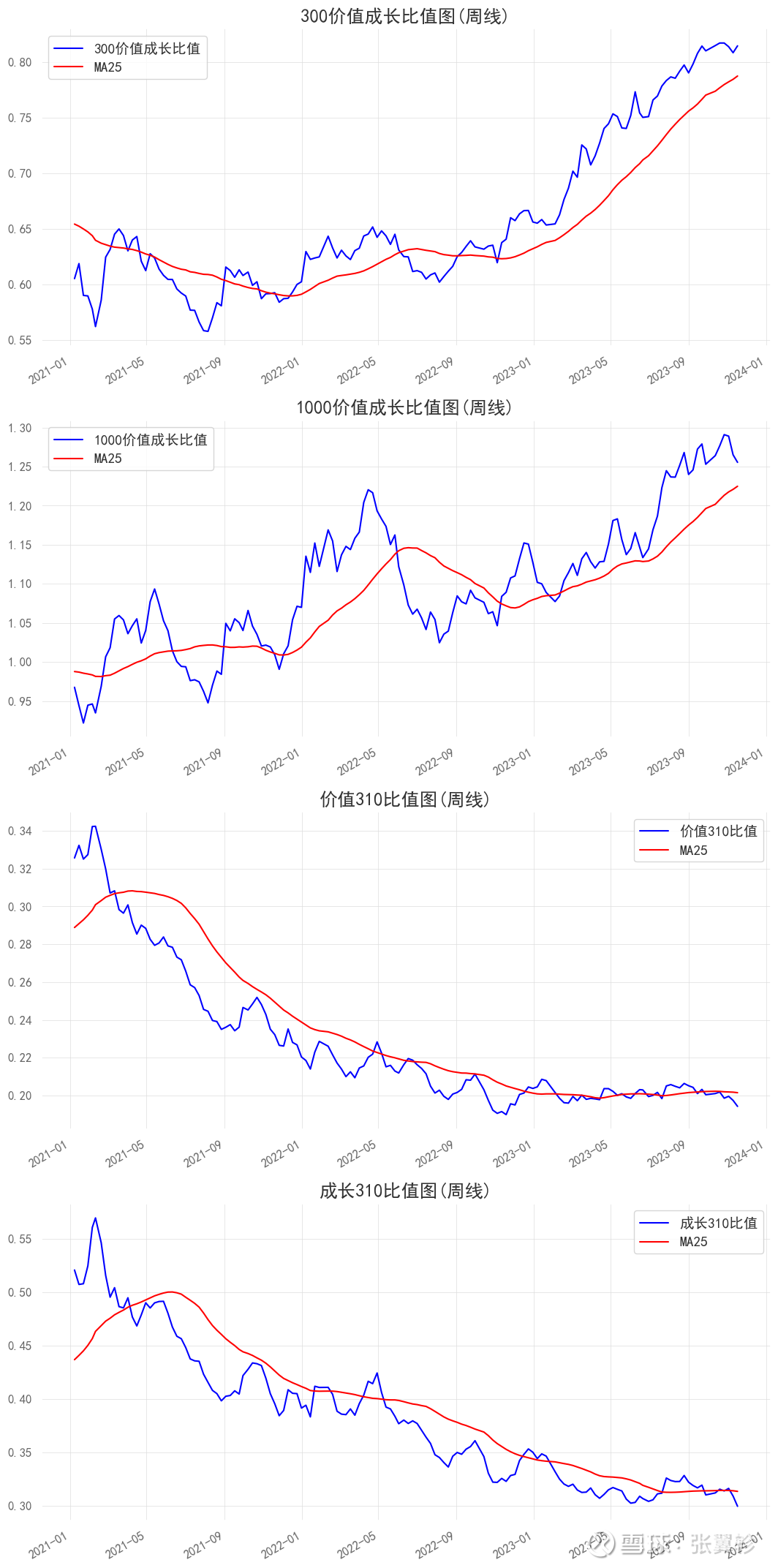

下面是这四个指数两两交叉构成的比值图,值得注意的是成长 310 这块,创了新低,1000 成长创新强势逼人。

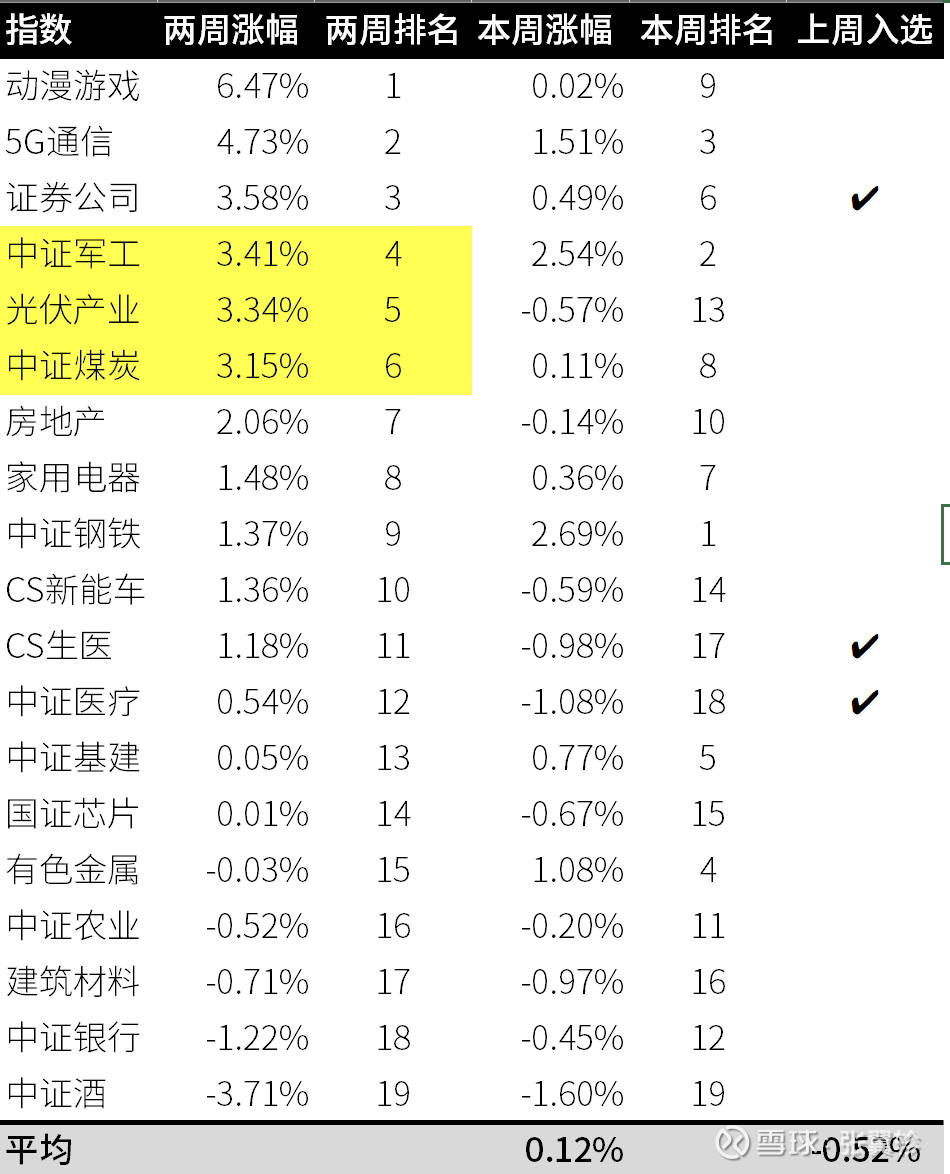

至于行业动量 456 模型,上周看好的行业中,也就证券公司表现不俗,两个医药板块的都吊车尾。三个入选的平均下跌 0.52%,相比 19 个平均 0.12%的涨幅,跑输 0.64 个百分点。下周将关注中证军工、光伏产业和中证煤炭。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP