(原标题:“平庸”的胜利——先锋集团传奇探源)

最近研究了一下先锋集团的发展史。发现这是一个完美展现了创始人约翰·博格理念的资管公司。而且,不同于彼时美国以及当下中国的资管行业主流,约翰·博格在投资理念上追求的是“平庸”,但在商业模式上创造了传奇。

天才 VS 传奇

天才的诞生存在一定偶然性

Vanguard前身可追溯到美国最早的平衡型基金-1929年发行的威灵顿基金,该基金创始人Morgan在29年在组合中加入债券,从而规避了美股的下跌,迅速打响名气,基金规模从1930年的10万美元上升到33年的50万美元。

50-60年代美国经济黄金年代,股市长牛。1957年博格建议公司发行纯股票基金-威灵顿股票基金后大获成功,并为博格赢来了执行副总裁的位置和基金投资人的尊敬。

1966年博格主导收购了波士顿的明星基金公司Ivest,踩住了牛市的尾巴,但在1969美股走熊后该基金基金的投资风格遭遇了滑铁卢,基金规模迅速缩水。

这里可以看出来,无论是摩根还是早期的博格,基本属于依赖时运的天才——能感知到风在哪里,然后迅速抓住。但是一旦犯错,就会损失惨重。站在资管公司角度看,这种商业模式并不那么稳固。

而传奇的诞生通常是偶然中的必然。

在约翰·博格的毕业论文中,他阐述了四大关于资管行业的观点:

1.“主动管理的基金要长期打败市场很难”——1975年先锋集团推出首支公募指数基金。

2.资管行业“未来增长可以通过减少销售费和管理费来最大化” ——1977年先锋集团实施“免佣”直销模式,并促成美国证监会修改法律,促成由基金资产支付销售服务费的基金份额(12B-1)的诞生(类似于国内只收销售服务费的C类份额)。

3.“要用效率、真诚以及诚实的品格来服务投资者”——1983年推出股票的经济业务,2001年推出ETF,以及紧跟技术潮流为客户提供一流服务。

4.“在产品设计和开拓机构市场时,要有创新精神”——1975年推出免佣货基、市政债基金,及首推高收益债基金;1982年抓住401(K)这一战略业务;1990年代在指数投资浪潮来临时,首推更多权益指数基金。

从先锋集团成长史可以清晰地看到这个公司遍布了约翰·博格的finger prints,而这一切的根源竟然是来自他本科时代的毕业论文。看到这里我也不由感叹,天才和传奇的区别或许在于,前者可以靠运气一时崛起,后者一定是从一开始就有与众不同的理念。

约翰·博格的理念-投资上“平庸” 商业上传奇

一般讲先锋集团传奇的故事主要围绕它自身如何如何厉害,如何推出免佣直销业务,如何推出指数基金,如何抓住401k机会。但身为“杠精”的我,就会好奇,这一切到底是怎么发生的?惠灵顿公司和先锋集团好像采取了不同的发展模式?这么多年过去了,两家公司发展情况如何?

为此我翻遍了全网,终于找到一篇2001年沃顿商学院管理学教授的论文,该文从管理学角度分析了先锋集团发展史,认为它采取了与同行迥异的发展模式。大部分的资管公司都是用“打补丁”的方式构建战略-以投资管理为唯一核心,行业需要发展啥就补上啥,有时还推翻自己的战略。

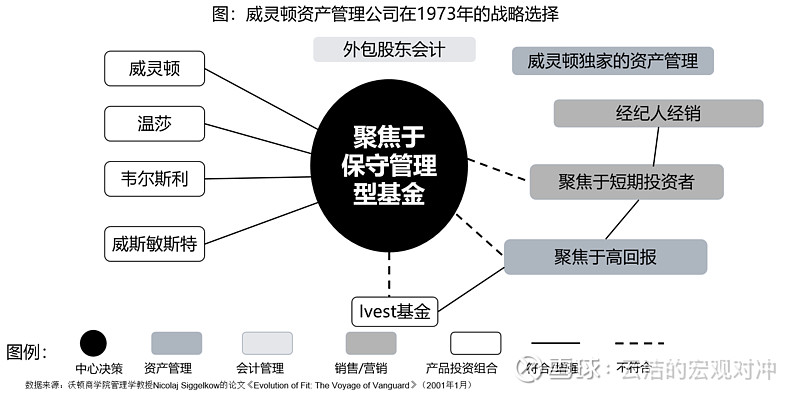

以威灵顿公司为例,1973年它聚焦于保守型管理基金,但又纳入了Ivest基金这一显然违反公司战略的产品线。这个模式主打的就是追求投资上的卓越,用业绩获客(也是国内大部分基金公司的模式)。

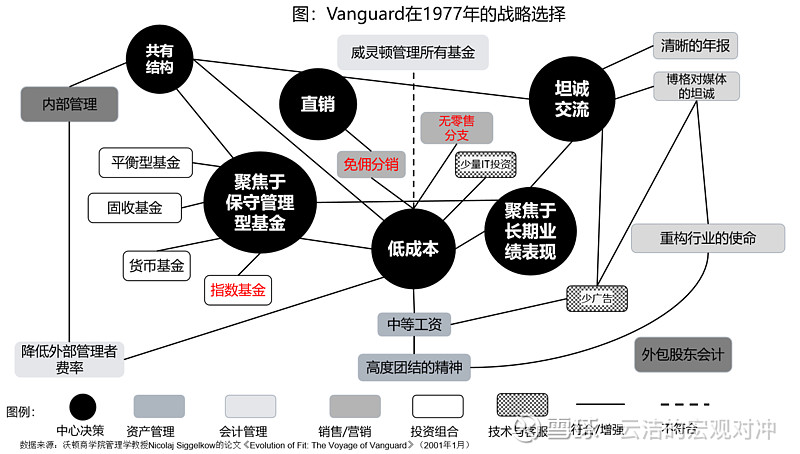

而先锋集团采取的则是框架式发展战略,即成立之初就有稳定的框架,后续仅在细节打补丁,很少做推翻战略的业务。具体而言先锋集团的战略架构并不是以投资管理为业务核心,而是构建了5大核心,包括极度保守型投资,客户所有制,低费率,直销和客服。可以说先锋集团主打的是“平庸”的投资策略,极致的低费率和客户服务。1975年成立的先锋集团,2022年底总规模8.1万亿美金,全球资管行业第二。

同样是以保守管理为投资策略的基金公司,惠灵顿主打平衡型(类似股债4:6这种)基金,依赖的是基金经理的择时和选股能力。

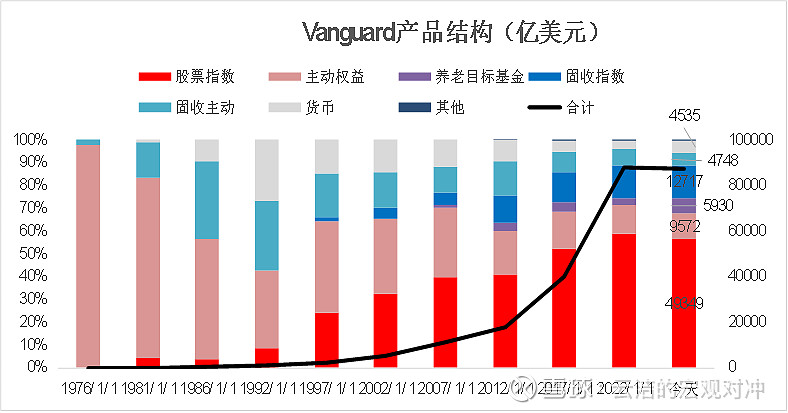

而先锋集团的投资理念则是极端的保守,无论是80年代的拳头产品-货币市场基金和债券基金(是的,先锋其实是靠货债起家的),乃至90年代赖以称霸全球资管行业的指数基金,先锋集团大部分产品选择的投资策略是极度保守型策略——既不择时,也不选股,更加不信用下沉,基金经理不需要发挥太多主观能动性,几乎完全“躺平”。博格认为先锋集团需要吸引的是聚焦长期业绩而非短期业绩的客户,也只有这样,先锋低成本的优势才能体现出来(我猜博格这样做也可能是被Ivest深深伤害后的选择)。

49年过去了,最后结果如何呢。惠灵顿到2022年底总规模1万亿美元,先锋集团8.1万亿美元。从基金公司的规模来看,竟然是“平庸”战胜了“卓越”。

其实惠灵顿还是挺厉害的,毕竟诞生过约翰.涅夫这种投资大神,但是其他同样策略的公司很多都淹没在历史的尘埃里面了。主要是这个模式有个无法回避的bug——“以利相交,利尽则散”:用超额业绩吸引投资者的商业模式很容易反噬,或者说对资管机构来说容易造成天花板(比如基金经理跳槽)。这些年国内追捧的明星基金经理纷纷跌下神坛,一方面损害了投资人的信任,另一方面也促成了更多的投资者开始选择指数化投资——正如1995年代的美国一样。

话说回来,先锋集团虽然不靠投资策略上追求“卓越”,它追求的其实是商业上的卓越——对战略机遇的敏锐性、对低费率的极致追求和一流的客服体系。

——对战略机遇的敏锐性

指数基金说的人太多了,实际上指数基金诞生前10年都是“赔钱货”,被美国同行嘲笑的存在,诞生20年后才发力。翻看先锋的产品线,我们可以看出先锋诞生前5年还靠主动权益。但是1981年后,美联储大幅降息和存款搬家引发了货债基金大爆发,先锋集团敏锐的把握了战略机遇,推出了免佣金的货基和债基。在这种低收益率的产品,低佣金的优势显著,先锋的规模以年化超过30%的速度增长。

而且先锋推出的产品都是短期业绩不突出,但长期业绩更可持续的产品,比如恒定久期的,乃至债券指数基金,主打的一个就是所见即所得。短期收益也许比不过行业里面的“弄潮儿”,但也规避了LTCM和次贷危机那种系统性风险。

还有一个重要的战略机遇是1982年先锋展开的针对401(K)的机构业务,这为美国公募行业带来规模的同时,更重要的是带来了新增客户。我比较了一下401(K)和我国的个人养老金税优账户,完全没有可比性,所以就不赘述了。结论是先锋集团抓住了个人养老金账户的战略机遇,收获了海量客户,也搭建了服务投顾和机构客户的基础。

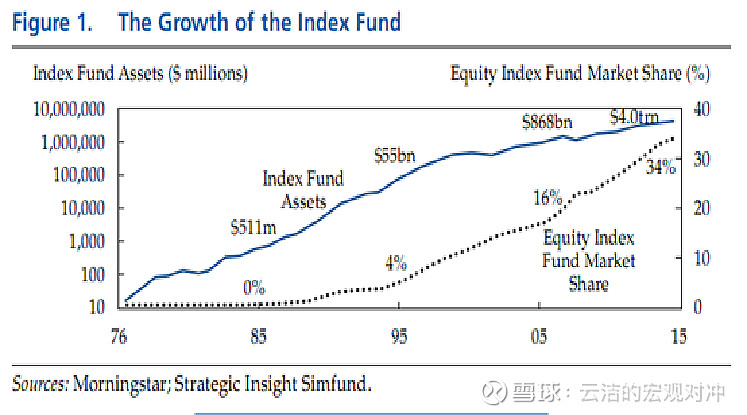

最后一个机遇才是指数基金,虽然先锋集团1975年就推出了首支公募指数基金(60年代富国和美国银行有对机构的指数基金),但前15年基本没啥水花。1975年底First Index Investment Trust 首发才1130万美元(预期$1.5亿)。当时业界普遍认为,主动管理才是资管行业“皇冠上的明珠”,指数基金追求的是市场的平均回报,非常的“不美国”。该产品也被业界嘲笑为“博格的蠢物”,嘲笑了十几年。。。

背后的市场环境是,1985年前是“货、债”的天下;而1985年-1995年的大牛市中主动权益的心智又太强。首支公募指数基金诞生10年后,1985年全行业指数基金规模才$5.1亿,而先锋标普500 终于达到首发的目标规模-$1.5亿。。

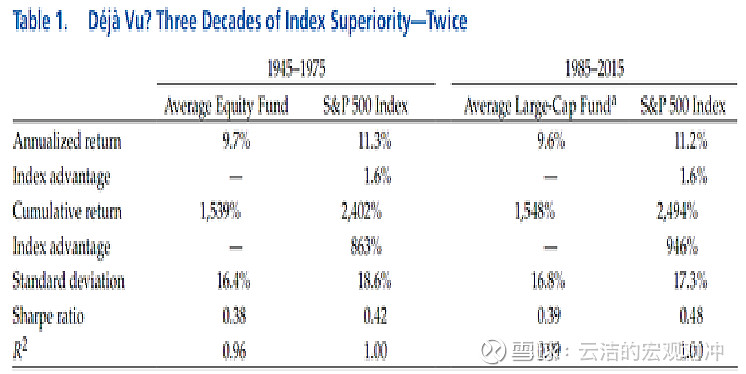

直到1995年,投资者突然发现过去20年主动权益的平均收益竟然没有跑赢标普500,投资者这才开始放弃追求短期的“卓越”,甘于享受长期的“平庸”。

投资者选择转变后,指数基金进入发展快车道。如下图所示,1995年全美指数基金规模达到$550亿,市场占比达到4%。到2015年时指数产品总规模达到4万亿美元,市场份额达到34%。先锋集团的高光时刻也终于来临,2015年时先锋集团总规模已经达到3.4万亿美元,其中近一半来自指数基金。

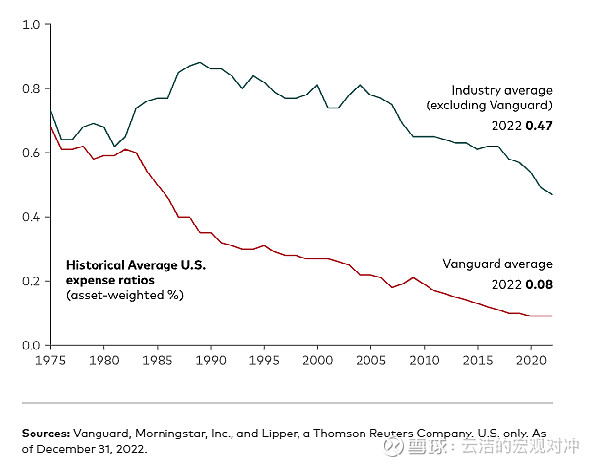

——对低费率的极致追求

打开先锋集团的主页,或者任何一个博格的采访,都可以看到他们对先锋集团股东是基金持有人的股权结构引以为傲。确实,先锋集团是第一个让旗下的公募基金成为基金管理公司的股东的公司,持有公募基金的基民就间接地成为了基金公司的股东。这样的股权架构使得基金公司和基民的利益完全一致,基金公司无需追求超额利润,也不用对外部股东分红,所有运营成本外的利润都通过降低费率返还给持有人。美国的信用社(credit union)也是同样的结构,所以他们发行的信用卡费率要比商业银行低很多。在美国这被称为not-for-profit机构。

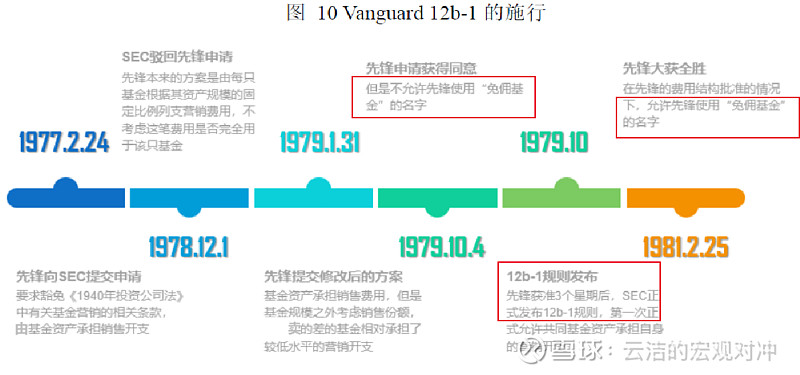

在先锋集团成立之初,为了从威灵顿公司夺回主权,先锋采取了免佣直销模式。当时美国基金销售靠渠道代销为主,基民在购买基金的时候要给渠道缴纳高达8.5%的佣金。先锋集团免除了交易环节的销售佣金,直接被代销渠道封杀。但这也不是长久之策,于是先锋集团开始推基金持有环节的收费——销售服务费,并且让基金资产支付而非基金公司支付。

1977年先锋集团向美国证监会申请豁免《1940证券投资公司法》(该法规定销售费用必须由基金公司支付)申请由基金资产支付销售费用,理由用的就是先锋基金的基民就是基金的股东,所以公司付销售服务费,就等同于股东付销售费用,所以可以由基金资产承担。经过和SEC旷日持久的“掰头”,最终先锋集团大获全胜,并促成了12b-1这一免佣基金份额的诞生(类似于国内的C份额)。

免佣直销对专注运营的早期先锋集团属于“王炸”。在先锋集团发展最快的阶段:1979-1999年,先锋的产品线基本是免佣+一切,包括ETF业务也靠的是免除ETF交易佣金这一“大杀器”实现逆袭。这绝对是商业模式的重大创新。

有意思的事,免佣基金的盛行,在90年代逼着美国公募代销行业从“卖方销售”转型为”买方投顾”。卷不赢vanguard的免佣直销,那我们就拼服务吧!然后你猜怎么着,先锋集团在2011年顺势成立了专门服务买方投顾的部门。到2023年2月份,这个部门规模达到$3万亿,成为Vanguard旗下规模最大的客户服务部门。真的是哪哪都有它。。。

——一流的服务体系

最后也是最核心的,其实是先锋集团以客户为先的服务体系和超级信任和依赖先锋集团的客户基础,这才是后来先锋能长盛不衰、在后发领域都能逆袭的根源。

这部分其实是对国内公募业务最有借鉴意义的部分,下次再细聊。剧透一下,先锋的服务投顾和投顾服务基本也是追求“平庸”的胜利。

先锋集团诞生于一场商战

最后感慨一下,如此伟大的先锋集团却诞生于一场失败的并购和一场跌宕起伏的商战。这部分仿佛在看小说一样,特别精彩。也彻底的回答了我最开始的疑问,为什么是先锋,它凭什么可以?

1951年约翰·博格凭借毕业论文被惠灵顿公司创始人摩根纳入麾下。当时全美共同基金规模仅30亿美元,仅占存款和保险等规模的1.5%(和当下中国公募基金发展阶段很像)。由于当时公募基金运营成本非常高,业内多数基金公司依赖单一产品。50-60年代美国经济正处于黄金年代,股市长牛。1957年博格建议惠灵顿公司发行纯股票基金-威灵顿股票基金以丰富公司产品线,获得了巨大成功,博格也被提拔为行政副总裁,1970年在摩根退休后被提拔为总裁。

多年的牛市让市场追逐“明星基金”的同时,也让博格犯下了战略错误。1966年博格主导兼并了波士顿一家明星基金公司Ivest Fund,并且轻率的给与了波士顿团队大比例的股权(为后来博格被排挤出管理层埋下了隐患)。短期惠林顿的AUM迅速扩张。但好运气和疯狂的牛市一样不可持续,1969年开始美股伴随美国经济的滞胀期进入了为期十多年的漫长熊市。Ivest Fund过于激进的投资风格在1969年-1973年中损失惨重,而博格“霸道”的个人风格和对波士顿团队投资实力的指责让双方的矛盾无法调和。

1974年博格被惠灵顿基金董事会投票开除(波士顿团队推动的)。在如此绝望之际,博格运用自己的影响力、意志力和超强的商业头脑成功说服了威灵顿旗下基金的董事会,让公募基金造了基金管理公司的“反”(美国公募基金是公司型的,而非国内信托型的,因此有独立的董事会,但是大部分情况董事会都是虚设,还是基金管理人说了算)。

博格怎么说服基金的董事会的呢?就是用他1971年就提出的公司架构理想——客户共有制。这个想法无疑是对现有股东的伤害,1971年的惠灵顿肯定是推行不下去的。但是1974年的博格却凭借这一条说服了惠灵顿旗下公募基金的董事会,炒了基金管理公司的“鱿鱼”。波士顿管理层也才意识到,博格是深受基金持有人爱戴的管理者。因此只好妥协。

博格成功带走了威灵顿旗下的11只公募基金,就靠59个人成立了先锋集团。正因为如此,博格才能在新的公司完全贯彻自己学生时代的理念,在新公司推行了客户公有制。也正是因为先锋集团只负责公司的运营,投资和销售仍在威灵顿公司。为了从销售上摆脱威灵顿,先锋集团被迫采取了免佣直销模式。为了从投资上摆脱威灵顿,先锋集团大力发展被动管理。

也就是说,如果博格没有并购Ivest,他不会在1974年被赶走。但是如果他没有被赶走,就不会有先锋集团的诞生,也许我们永远也看不到一个伟大公司的诞生,免佣基金和指数基金的诞生也将推迟很多年,美国现在或许还是卖方基金销售占主导。

是不是很像人生?塞翁失马焉知非福。

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP