(原标题:浅谈如何量化理解平安的综合金融)

很久以前,老东就平安集团的团金会和个金会的运作方式、寿险如何带动财险及其他业务的机制等,曾写过一文。一直以来,平安的综合金融都是该公司讨论较多的点,每每讨论到这儿,如何具象化地理解综合金融对于整个集团的影响,值得说道

平安代理人的收入中,始终保持着10-20%的收入来自于寿险以外的交叉销售。比如:

22年1-9月,寿险代理人收入的7500元,约有1600元是来自非寿险,占比20%+

23年1-9月,寿险代理人收入的10600元中,约2300元是来自非寿险,占比20%+

我们知道,平安集团60-70%的营运利润来自寿险。而寿险业务的主要价值创造,源于寿险代理人队伍价值创造。因而,上面这组数据,还可以换个角度理解:

投资平安的主要矛盾,近50%(80%*60%)是寿险业务的空间和经营差异化;

投资平安的主要矛盾,约12%(20%*60%)是综合金融可带来的空间和经营差异化;

剩余的30-40%主要矛盾,则由银行、财险、科技等构成;

*假设公司长期可保持投资收益率假设

平安综合金融的差异化,总体而言,“一个客户、一个账户、多种产品、一站式服务”这个战略定力已践行多年,近些年又在此基础上引入了“医疗、康养”,复杂度越来越高,差异化也愈发地强。虽然任意门的跳转方式经历过多次迭代,平安也偶被质疑各类服务、产品和APP间融合顺畅度,但放到各大保险公司中一比,差异化还是有的,在此不再赘述。

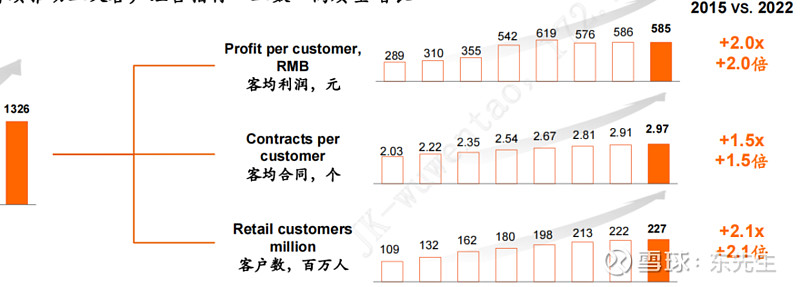

平安综合金融的空间,可以按这面这图来观察:

公司22年1326亿元的个人业务营运利润,可拆分为人数227万、客均利润585、客均合同2.97个。三个指标中,由于少子化,客户数的增长空间不大。而受制于宏观经济,客均利润在短期能增长有限。客均合同则有可能成为个人业务营运利润的增长点。

综合金融的底层逻辑,是通过多产品多服务,让客户从起初的相信,到中间的信任,最终形成信赖。建立起来困难,但信赖的价值非凡。躺平也好,收集癖也罢,我们或多或少都有期望于一家公司就能全部服务好自己资产的需求。从归纳过去来看,客均利润过去四年的波动不小;从逻辑演绎来看,客户数的增长有预期阻碍,唯有客均合同的增长无论是归纳或是演绎,逻辑都最顺,这正是综合金融对集团的价值所在。

想象一家普通的保险集团,营运利润的增长主要源于客户数和客均利润。与之相较,平安集团的增长则由客户数、客均利润、客均合同三者共同拉动。因此,客均合同带来的额外增长,便是平安较之这家普通保险集团超额增长所在。

那么这个超额增长率未来可预期大概多少呢?

①15年至22年7年期间,客均合同数量增长了为原来的1.5倍,年复合增长6%;

② 公司远期指引是客均合同5个,按6%增长9年可实现——也与“远期”匹配;

粗宝点可以认为综合金融可以给营运利润的增速插上一对“×1.06”左右的翅膀。

至此,对平安综合金融的理解,可以具象认识为:

从存量来看,对集团经营稳定性的影响权重为12%左右;

从增量来看,对集团营运利润的增速影响权重为×1.06;

记住这两个数字,大致也算对综合金融之于平安的影响了然于胸了。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP