(原标题:关于万华的第二增长曲线)

自从万华公告收购铜化集团后股价跌了不少,很多人都在质疑价格公允性及收购的必要性。

先说说收购的必要性,了解万华的人都知道,之所以他的利润率能领跑行业,与他的一体化经营思想是分不开的。

以生产PC为例,如下生产原料中,中间环节每种原料的价格波动都可能导致下游产品不赚钱,自己生产可以吃下每个环节的利润。收购铜化集团也是按照这种生产方式布局的。

苯与丙烯 =>异丙苯=>苯酚和丙酮=>双酚A=>PC

至于收购的公允性,最终的价格还没敲定,按照以往管理层的行事方式,有失公损的可能性不大,经历过万华合并母公司股份的人应该了解,那个时候定价是公允的,同样的管理层,这次收购的利益关系与规模不可同日而语。

MDI这样的产品机会以后再也不会有了,万华之所以有MDI行业现在的地位,和国家的布局和自身发展都有关系。首先自己争气第一代万华人搞研发成功了,才有了现在万华搞研发的底气。而当时能让万华搞MDI那是计划经济时代国家的布局。以后的产品市场空间都没这么大,竞争对手也更多。像POE,并不是技术有多复杂,而是在光伏行业发展起来前,没有那么大的市场空间。现在很多国内企业也都布局POE了,只是大产能的万华进展最快。

万华的第二增长曲线靠的是

一、聚氨酯靠宁波、福建MDI、TDI扩产,靠烟台聚醚产能的提升

二、石化靠烟台大乙烯二期,蓬莱PDH以及电池材料的建设

三、新材料靠柠檬醛、香精香料等各种产品,没有的新建,有的扩建。

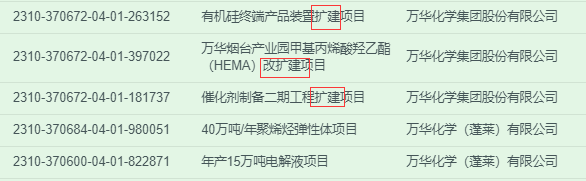

以下只是随便截取万华烟台2023年公司项目的一小小部分,这种都是上不了新闻的,有很多。

另外,万华目前的发展模式已经从内生式增长变更为内生式增长+外延式并购。最近几年从收购福建康奈尔到收购烟台巨力等一系列的合资与并购行为明显增多。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP