(原标题:得买菜业务者可能得中国零售三分之一天下)

最近看到很多批评买菜这个商业模式的讨论,讨论ROIC,过去2.5年整个行业亏了多少钱,所以这是个烂生意,是对股东价值的毁灭等等诸如此类。挺震惊的,我只列问题和事实。大师说投资就是“常识”,我觉得“常识”的前提是基于足够多的事实。

1. 2020H2以前,兴盛优选过去几年的GMV分别是多少?兴盛优选的GPM,NPM分别是多少?兴盛优选从产地到终端,生鲜类的加价率是多少?如果兴盛优选的加价率和传统菜贩模式或者生鲜电商的加价率相同,兴盛优选的经调整GPM分别是多少?

2. 2019 - 2020H1,拼多多在湖南地区的增长和全国其他地区有什么区别?

3. 中国便利店密度最高的3个省份/城市是什么?

4. 7-Eleven诞生于美国,为何在日本发扬光大?大师眼中商业模式这么好的Costco,为何到了日本就不温不火?

5. 在美国,Costco的购物体验和walmart supercenter的购物体验有什么区别?为什么在Costco购物充满“乐趣”?相比walmart supercenter,为何去Costco购物总是会买一些计划外的东西?

6. Costco地理位置偏远,因为会员制度限制了自然人流量,也不打广告,为何Costco却不缺“流量”?

7. 为何阿里现在强调购物频率了,而不再是gmv和货币化率?

8. 按单sku销售额来看,在美国Costco排名第一,排名第二的是DG,但DG的GPM和npm远高于Costco,那为何DG同样可以穿越80年经济周期,他的护城河又是什么?temu可以杀死DG吗?

9. 美国铁路行业在100年前是不是一个好行业?当时的投资人赚到真金白银了吗?老巴现在重仓BNSF,这一百年来,铁路还是铁路,其商业模式和护城河发生了什么样的变化?

10. 老巴说航空行业是一个很烂的行业,这话什么时候说的?如果是1938年以前,航空行业还是一个很烂的行业吗?

11. 铁路需要修,费时费力,航空路线不需求修,为何航空行业不能自然竞争出BNSF这样的企业?

以上十一个问题和对应的事实,可能对买菜业务护城河是什么,未来的竞争格局可能是什么,未来能赚多少钱,是不是一个好的商业模式等问题有一些启发。我的判断就是基于这些问题对应的有共识的“事实”,是历史和数据,和跨行业比较。

人口和地理是最底层的逻辑,零售商业模式的构建是基于这两者,而技术变革可以改变人口这个因素表达的模式,重新定义地理的概念,给了后来者颠覆行业的机遇。

附图几张,日本vs美国。

===========================

吐槽几句。

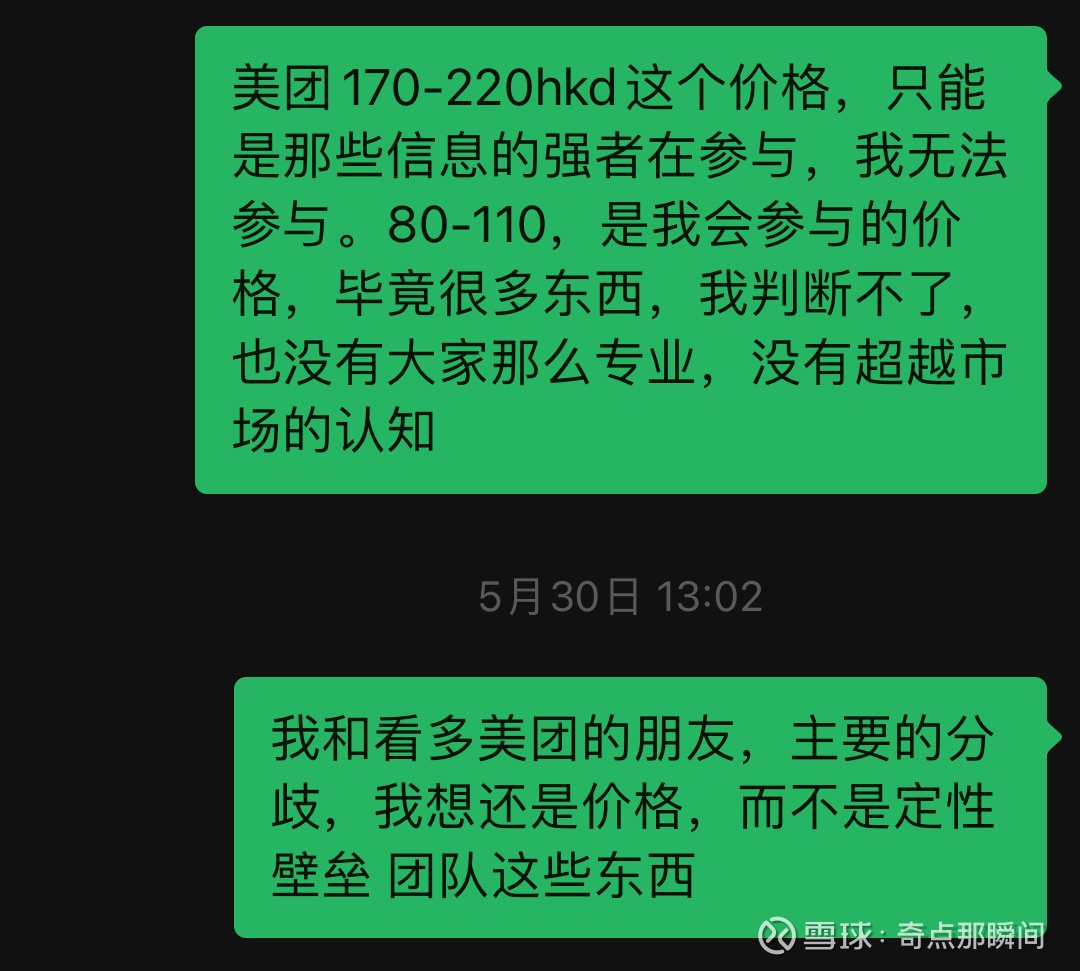

说是在基于价值做投资,实际上连市场给的报价里隐含的假设都没搞明白。明明在交易边际,因此亏了钱还吐槽公司长期战略,希望公司把投资战略配合到自己几个季度交易维度,真挺“自私”的。去年十月在meta上见过一次,“meta价值陷阱”,而且市场当时真的给了meta VR业务长期稳定持续亏损的价格(其实主要是赌财报的那些边际资金造成的短期买卖流动性失调),希望美团后面也有这样的机会。(目前显然大部分真金白银的美团股东脑子还是冷静的)

没见大家抱怨市场给了temu负估值,却抱怨美团的买菜,我真的无法理解。也许你们眼中的“市场”是卖方买方私下交流的那些观点?我眼中的市场是交易所成交的价格,真金白银的投票。

我目前持有美团,但买入的仓位和价格是严格基于我认为的长期价值的,之前也写过A公司和B公司的帖子,所以目前持仓中美团的仓位相比pdd不值一提,未来仓位的变化取决于动态的价值比较,仓位取决于价格。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP