(原标题:美团23Q3简单分析及个人看法)

先简单说一说美团Q3 业绩重点

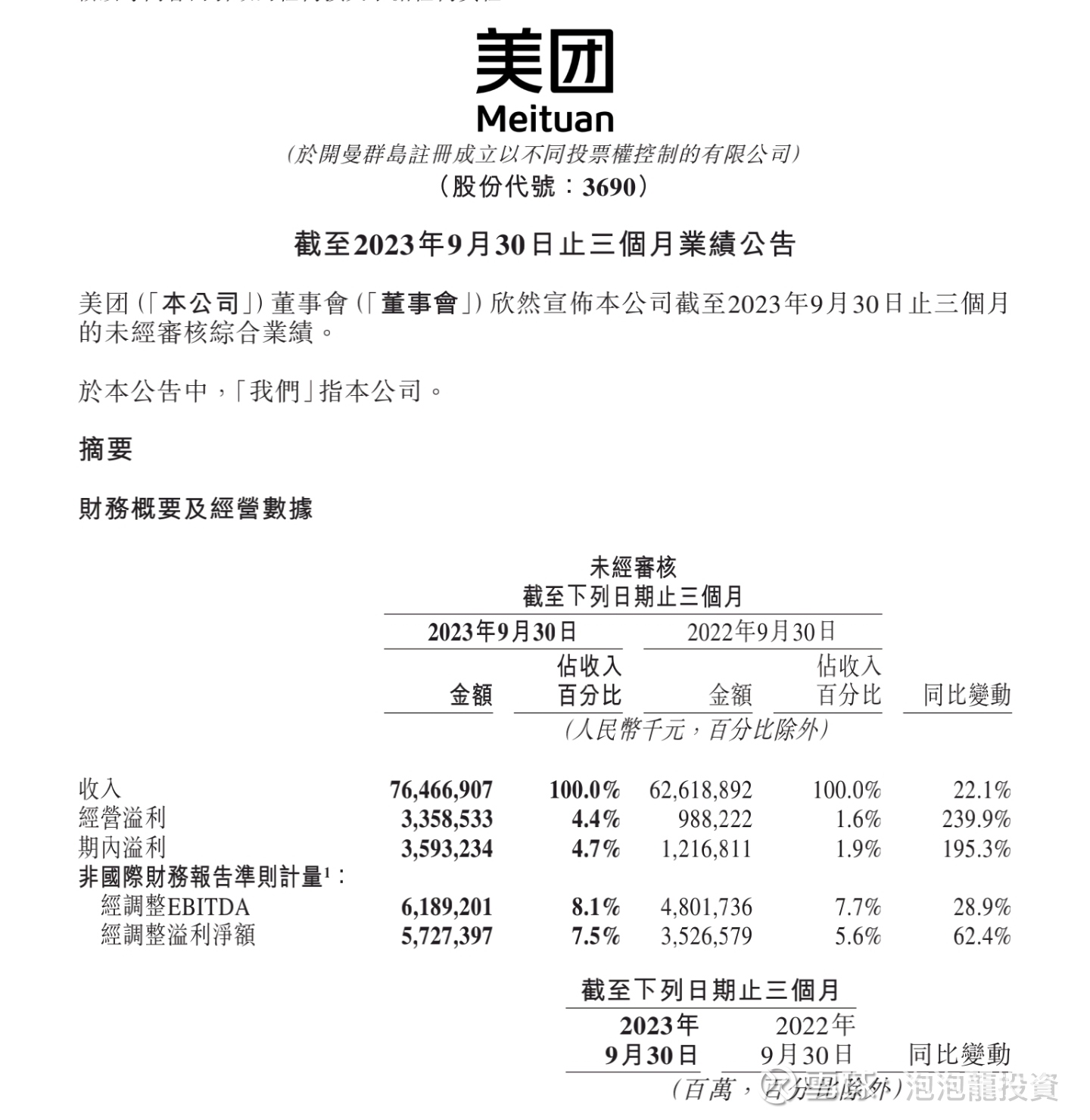

-收入约765亿,同比增加22.1%, 环比增加12.5%

-净利润35.9亿, 同比增加95.3%, 环比减少23.5%

-Non-GAAP 净利润57.3亿, 同比增加62.4%, 环比减少25.2%

-核心本地业务收入577亿, 经营利润101亿, 相对上年同期为收入463亿, 经营利润93亿

-新业务收入188亿, 经营亏损51亿, 相对上年同期为收入163亿, 经营亏损68亿

分析

美团Q3收入无论在同比,还是在环比, 都是双位数增长, 这是投资者乐意看到的. 毕竟开源永远是放在企业第一位,特别是对新经济股来说. 但很可惜的是, Q3 核心本地业务的经营利润率只有17.5%, 较Q2 的21.8%大幅下滑. 根据报告所说是「餐饮外卖经营溢利的稳健增长被到店、酒店及旅游业务经营溢利的同比下降所部分抵销。」

所以大家可以看到Q3的Non-GAAP 净利润是57.3亿, 而Q2则有76.6亿, 环比倒退明显.

另一方面, 新业务虽然收入是增加了, 但是亏损似乎没有明显减少. Q2及Q3的亏损都大约在51-52亿之间. 这某程度上证明了新业务还没有明显的盈利能力.

在估值方面, 美团分为核心本地业务及新业务. 一般情况下, 而作为投资者, 我们不知道新业务到底能不能为公司带来利润, 又或者是更多的亏损, 所以在给美团估值时, 通常都不算新业务价值.

而核心业务今年前9个月的经营利润为 188亿,那假设2023年经营利润250亿.而目前美团市值约6000亿, 约为经营利润24倍. 而重点这是经营利润, 而不是净利润, 可能净利润还要打7-8折.

估值上大家觉得贵吗? 在目前整个中概股的低估值下, 我只能说美团的估值不便宜, 尽管美团股价已经跌了不少.

其他个人对美团想法

· 以往在港股之中, 美团是我认为最有潜力、最有想象力的科网企业之一, 原因就是企业竞争力很强大, 可以非常有效利用百万骑手做很多事情, 而不是单纯外卖. 而且又可以利用App的引流不断扩大帝国版图.

· 而在外卖业务上面, 我以往单纯的觉得, 每一单外卖的配送费加1元, 一年就可以多赚几百亿,甚至上千亿的利润了, 而且实际上, 配送费加1元的情况下, 绝大部分的人还是会叫外卖的.

· 所以这也是为什么美团以往都享受非常高的估值. 就算现在跌了这么多, 用经营利润来做估值, 也有24倍之高的原因.

· 不过自从几年前, 在整个经营环境上的转变, 包括要有社会责任, 要保障骑手福利, 而且又不能无序扩张的大前题下, 企业的天花板显而已见. 同时, 美团的外卖业务又不能赚太多钱, 不然就很容易惹来很多评论, 这些我相信大家都懂的. 这也是美团为什么要不断的烧钱搞新业务的原因, 就是不能显示出本业暴利出现

· 因为上面的原因, 我相信我们很难看到一年利润超过500亿以上的美团了. 那在这情况下, 6000亿的美团值得买吗? 这给各位投资者思考了.

· 而另外一点, 美团的业务模式也很难走出国外, 毕竟不是软件, 可以很简单的直接copy就可以. 这又抹杀了美团的想象空间. 相对来说, 至少像PDD还可以利用Temu, 在国际市场拼杀一番(这也是PDD今年跑赢的主要原因). 而美团目前走出国门还是很难的.

· 相信我的想法, 也是大部分机构/基金经理的想法, 所以大家可以看到美团的股价是不断走低的, 如果跟PDD比, 更是惨不忍睹. 我觉得美团的问题, 实际上不是美团的问题, 所以基本上也解决不了, 估值上说真的也很难上去了……

$美团-W(03690)$ $拼多多(PDD)$ $阿里巴巴(BABA)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP