(原标题:谈谈美团Q3财报)

二季度的看法:网页链接

三季度的预测前瞻:网页链接

总体点评延用二季度的结论,但是语言上有一定的扩展:

· 外卖&闪购:劳动力市场宽松的环境下,在牺牲一点利润换规模策略下的一份正常的业绩

· 到店:激烈竞争环境下,在牺牲较高利润换规模策略下的一份正常业绩

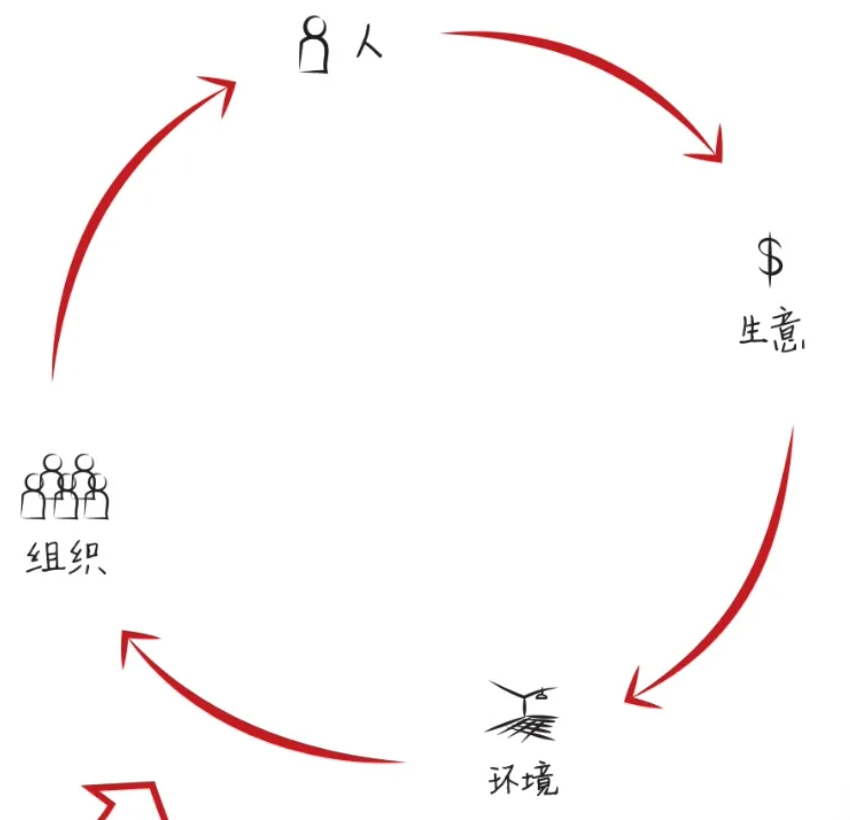

展开讨论前,允许我从垃圾桶里把张磊的《价值》捞出来,分析一个企业的落脚点要落在生意、环境、组织、人上:

过往我的很多分析都是落在生意上的,生意不是存在于真空中的,而是在真实的环境里,通过关键人的经营意志/策略最后落在组织行动上,最后产生的一个又一个的经营结果。

· 外卖

-单量:

3Q单量增速接近20%,4Q增速接近25%。

2022年疫情政策扰动很大,以2021年为基数,看两年CAGR,2023年1Q~4Q单量两年CAGR分别是:14.3%、16.3%、16.9%、16.3%。(自己脑补折线图吧,我懒)

23年全年单量增速接近22% vs 22年全年单量增速 10.5%。雪球上某个犬类投资拿23Q1与22Q4对比得出外卖是疫情受益业务,疫后利空外卖等说法,不攻自破。

-收入:3Q收入增速19%,4Q增速指引18~19%。两个季度收入增速都落后于单量的增速,去年因疫情封闭带来的AOV高基数,补贴提升后冲减收入,此外还有增值税免税的影响。

-UE:3Q单均补贴不到1.5元,相比二季度不到1.2元,环比提升约3毛钱。单均OP在1.1~1.2元之间,我拍的是1.14元,比今年一二季度都低,主要是C端补贴和气候因素骑手补贴差异。饿了么3Q也终结了自2022年Q4起连续三个季度的「每筆訂單的單位經濟效益持續錄得正數」,美团的单均OP还是比去年三四季度都好一些的,也体现了一定的韧性。

-总体评价:即使在外界的餐饮企业业绩承压的环境下,外卖在业务数据的Topline 单量上还是显示出很强的韧性(3Q两年CAGR比2Q有增长,难能可贵),不过这个韧性也是付出一定经济代价的,我对三季度把3毛钱从单均OP移到单均补贴上的策略还是支持。

· 闪购

-单量:3Q单量增速+55%,不惧怕去年的高基础继续高速增长

-收入:3Q收入增速+60%,在线营销服务收入同比增长约120%,广告货币化率提升不仅弥补AOV下降幅度来提升了单均收入。

-UE:单均OP -0.14,环比增加5分钱亏损

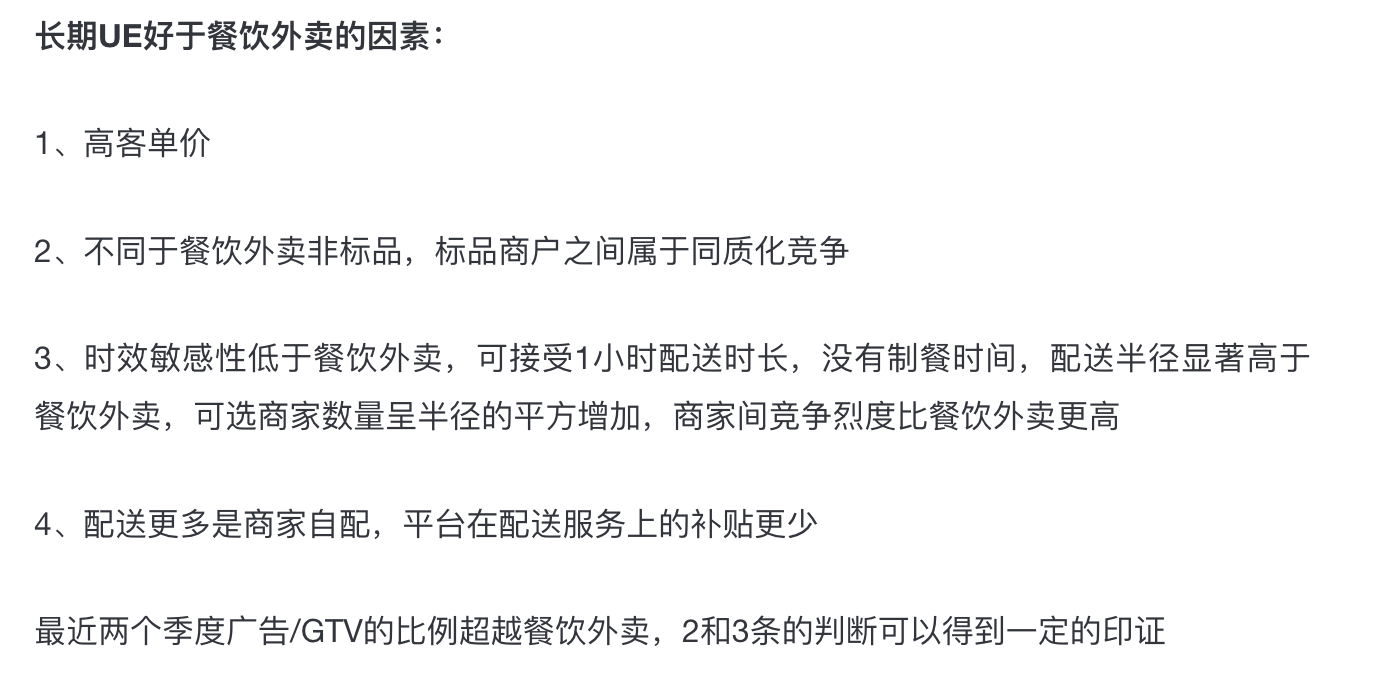

-总体评价:《美团系列文章:餐饮外卖、闪购、拼好饭》中提到的长期UE好于外卖的因素继续印证,目前增速和单量规模上看还是早年外卖渗透率突破的阶段。

- 客户感知层面数据 :

GTV :yoy +90%,规模约在2000~2100亿之间。8月GTV创下历史新高。全年GTV完成7000亿问题不大,比我之前预期的要高一些。

季度活跃商家数:yoy +50%,不仅是疫后重建,也有线上化渗透率提升的逻辑。

- 利润率:

1Q~4Q:48%、35.8%、31.3%、28%。这走势对边际敏感的投资者来说主观感受就是一眼望不到底,会比较绝望的。

虽然全年OP margin还是能维持在35%+,但是1Q24还会不会在4Q23基础上继续跌?可能是对短逻辑投资者来说是模糊不清,是不敢于下注的。

-总体评价:用费用狠狠的捍卫了GTV份额,让我想起毛在当年放弃延安是说「存人失地,人地皆存;存地失人,人地皆失。」,在到店这个业务上的「人」就是消费者和商户,双边市场的繁荣度就是这两者的规模和活跃度,「地」则是钱,人在钱就随之而来,短期的take-rate和OP margin是决策人基于竞争态势采取经营动作中的棋子,长期决定take-rate和OP margin是生意模式。

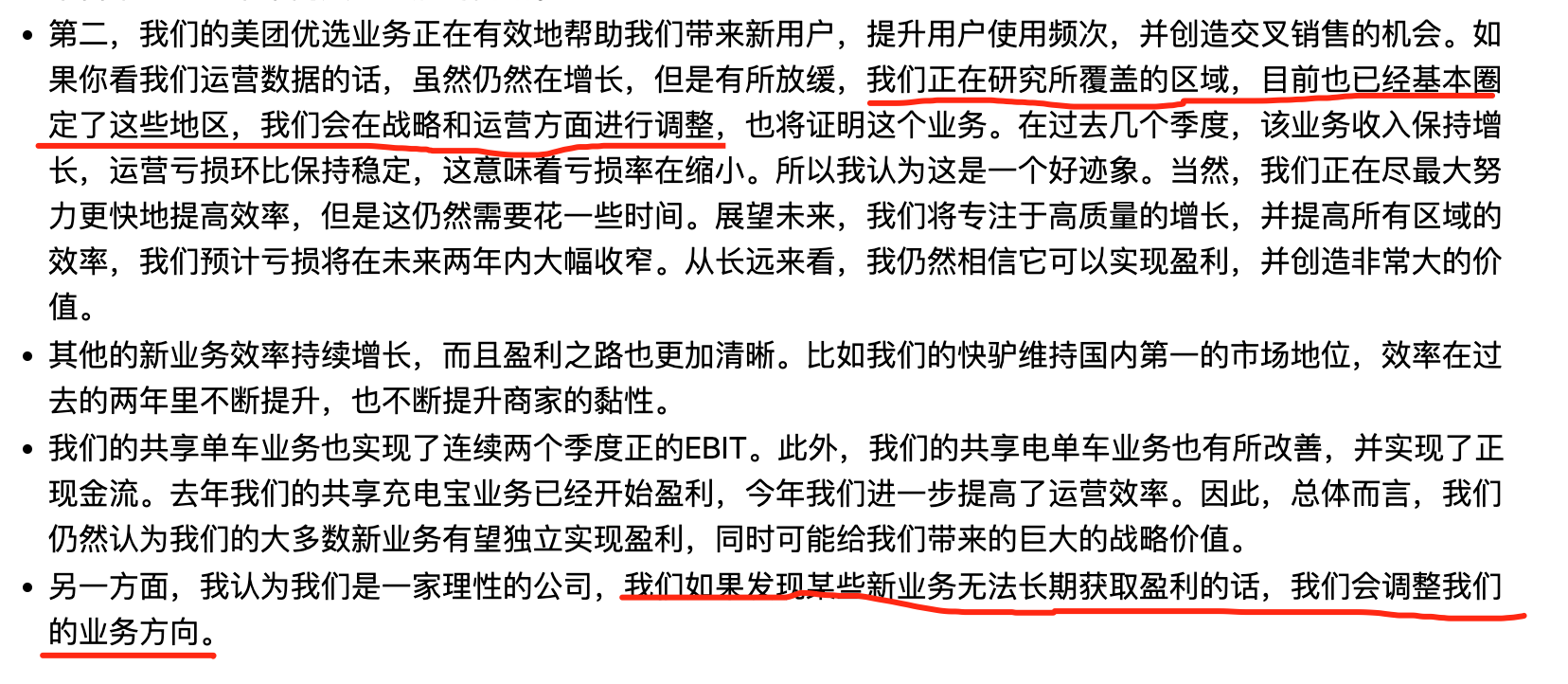

优选:雷打不动每季度亏50亿左右,虽然从同比和环比两个视角下OP margin都在收窄,只是收窄的速度实在是有点慢。

电单车:首次是先正现金流

其他新业务也都稳健的在发展,RMS的SaaS年费也开始收了,调研了一下扫码点餐和会员储值都收费了。

-总体评价:

虽然23年相比21年和22年高投入期亏损已经显著的减少了,这个减少的速度还是低于预期的,至少还没看到一个逐季亏损额绝对值不断下台阶的迹象。不过看这次电话会议上提到的内容,似乎预示着优选对一些区域会采取关停的动作吧,拭目以待。

优选这个业务在过去2.5年里面,有1.5年美团是在DTQL政策下逆风前行的,对比当下的主要竞对拼多多,这1.5年DTQL和最近1年CPI下滑对拼多多来说都是顺风的,与此同时拼多多主业与社区团购的协同效应远远好于美团,当下无论从份额还是经营利润率上拼多多都取得了领先。而2023年是美团宏观环境角度从逆到顺的一年,所以今年社区团购业务的经营上是平衡发展和提升经营效率的,而非一心的提效减亏,作为一个从产业中走出来的人,对这个策略是有多一分的理解的。

宣布了10亿美金的回购,无论从现金流、现金储备、市值哪方面考虑,这10亿都是不太够看的,好在总算是有个态度了。

近期字节在调整游戏业务,吸收了雪球上一些朋友比较犀利的洞见。(from @lucybin @中年电竞选手 )

字节这股价公司无论是组织还是产品上,更擅长的还是做中台化短链路和善于极致放量的业务,同时字节系的流量都是有明确的机会成本的。本地生活服务在链路上和放量上都不符合这点,可以回顾系列文章的第一篇和第二篇中的逻辑。同样的流量放到不同类目的广告、电商和本地生活服务在最终变现结果上的结局差异是很大的,详细可以看这里。道理虽然是这么个道理,但是短期确实是由战略意志所决定,但长期会向生意模式靠拢。我不指望抖音策略上有什么调整,长期的底线是基于高竞争烈度下会是一个什么样的生意结果。

短期边际:4Q23和1Q24如我三季度前瞻预测所说,没什么指望走出右侧的迹象。也许曙光在2Q24,但这也是瞎猜,走一步看一步吧。

长期展望:虽然短期边际的疲软,这些疲软的因素更多还是短期和可逆的,所以对长期各业务的模型目前我还不打算做大调整,会有一些微调,调整好了后会单独发文,延续之前的系列文章。

$美团-W(03690)$ $拼多多(PDD)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP