(原标题:如何看待市场预期——从方丈2022年“雪球嘉年华”演讲说起)

#我和嘉年华#

不知不觉,“雪球嘉年华”已经迎来了自己的10岁生日。如今的“雪球嘉年华”活动已经成为了雪球投资者朋友们总结一年投资得失、分享投资感悟、展望投资未来的盛会。活动中,我们每年都会听到嘉宾们的精彩演讲,收获丰富的内容。

结合最近这些年市场的变化,我认为在2022年“雪球嘉年华”上,方总@不明真相的群众 通过对自己经历的资本市场三次波动(2000-2001年;2007-2008年;2021-延续至今)的总结,阐述了他对市场预期、泡沫与共识、均值回归,等问题的看法。作为同样拥有十六年投资经历的普通投资者,我认为对方总的这次演讲我还是非常有共鸣的。

我们应该如何面对市场的“预期”或者“共识”?是“跟随”,还是理性的思考?

下面,我就以目前资本市场上最大“悲观预期”的行业——房地产为例,谈一下我对这个问题的思考:

一,刚需。

“刚需”这一块我们主要看的是增量。而“增量”这一块主要聚焦“城镇化率”提升带来的人们对住房需求的增长。

据数据统计,2022年我国常住人口城镇化率已达到65.2%,较上年提升0.5个百分点。此前“十四五”规划提出的65%的目标实际上已经提前完成。

对比邻国日本和韩国城镇化的发展历程:

1.日本大概在1965-1975年十年期间,完成了城镇化率由65%左右至76%的提升。

(图片来自于网络)

2.韩国则是在1980-1990年,十年期间完成了城镇化率由57%至74%的提升。

我们不难发现:当一个国家城镇化超过60%之后,进一步提升的速度会有所放缓。日本的经验大概是每年1个百分点的提升,而韩国稍快。

如果按照我国城镇化发展规划,将于2030年实现城镇化率到70%的水平;如果按照每年1个百分点的提升速度计算,2030年我国城镇化率将达到73%左右。

此外,2022年我国人口总数约为14.1亿人;城镇常住人口数量约9.2亿人。

(图片来自萝卜投研)

据估计到2030年,总人口数字将会小幅增加至14.5亿人;届时,城镇常住人口数量约为:14.5x73%≈10.6亿人。

与此同时,根据“七普”数据“中国城镇居民人均居住面积38.6平方米”来计算:

38.6x(10.5-9.2)≈50.2亿平米;

50.2/8≈6.3亿平米/年。

相当于未来8年(2023-2030年)随着我国城镇化率进一步提升至73%,城镇新增人口带来的“刚需”住房增量需求(且假设城镇居民人均居住面积保持不变)约为6.3亿平米/年。

二,改善型需求。

对于改善需求这一块的计算,我的思路是这样的:

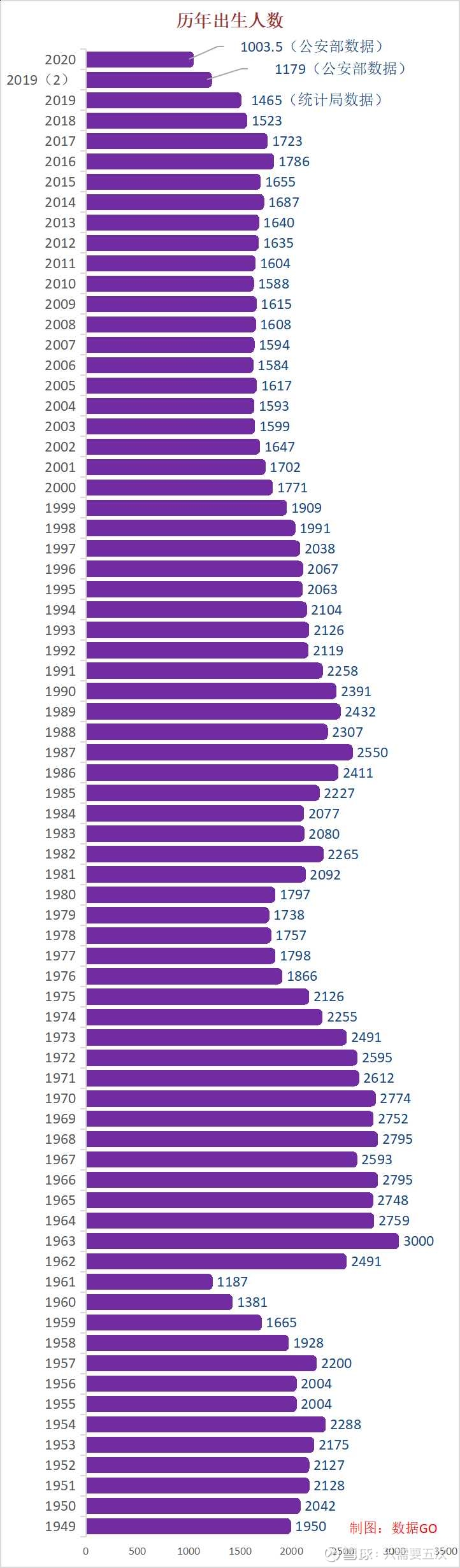

首先,还是看这张之前我们用过多次的图。

(图片来自于网络)

我们计算了图中标注的从1981年至2000年这二十年里年均出生人口数量2071万人,相当于二十年新增4.14亿人。

与此同时,2006年-2020年这十五年期间的新建住宅面积约为162.1亿平米。

(图片来自萝卜投研)

我们假设2006年至2020年这十五年新建的商品房全部用于满足1981年-2000年期间新增人口的住房需求:

162.1/4.14≈39.2平米/人

相当于(2006-2020年)新增住房满足了人均39.2平米的居住需求。

读到这里,我清楚有些朋友一定会质疑这部分购房者(或者说适婚人群)难道就没有选择二手房购置的情况么?

关键点就在于我这一部分讨论的是“改善型”需求:

第一,这部分(2006-2020年)新增住宅“销售”面积既然是明确了“销售”,那就意味着一定有“新增”需求承接了。并且这部分“新增”需求无论他买的是新房还是二手房,都一定会置换出对“新房”(由于期间房价一直是上涨的,因此卖房后资金沉淀的情况只有小概率会出现)的需求。

考虑到这一点,至于说这个“新房”到底是不是被这个(1981-2020)年龄段人群“直接”买走的并不是核心,核心是这个“新增”的承接力量无论是通过“还是”或者“间接”(买二手房)的力量,总之一定会与其有关。简单点说,就是这个年龄段(1981-2020年)人群的需求所释放的。

第二,各位可以再回头看一下“162.1/4.14≈39.2平米/人”这个计算新增人均居住面积的计算结果。是否与上文提到的“中国城镇居民人均居住面积38.6平方米”的“七普”数据基本吻合?

这就可以说明,以上计算逻辑从原理上是完全没有问题的。

让我们继续。

上文提到的2006-2020年提供的新增“39.2平米/人”的人均居住面积将会是未来10年贡献“改善型”需求的潜在力量。

那么“改善型”增量如何计算呢?

今年10月20日下午,万科集团在西安举行2023年度媒体交流会上,万科集团董事会主席郁亮讲话中的一段内容颇有启发:

“…我们看数字不能静止来看,人均居住面积38.6平方米是建筑面积,折成使用面积仅仅相当于40年前日本的居住水平,随着中国经济长期发展,居住水平不可能停留…”

这段话有两个关键点:

第一,对比日本的数据。

第二,“建筑面积”和使用面积”的差别。

有数据显示:日本人均住房使用面积约为39平米。

通过计算可知,我国人均住房使用面积约为30平米左右(38.6x80%=30.88,或39.2x80%=31.36)。

换算成“改善型”增量需求的话,相当于(39-30)/0.85≈10.6平米/人的“建筑面积”新增需求。

接着,10.6x4.14/8≈5.5亿平米/年。相当于未来8年年均新增5.5亿平“改善型”需求。

至此,预计未来8年“刚需+改善”合力贡献大约:6.3+5.5=11.8亿平米/年的增量住宅需求。

此外还有件事情:城镇新增居民未必都会选择买房,或许人家选择了租房?

其实这个也不是问题。因为很多人本身就是兼具“买房”与“租房”的双重身份的。举个例子:一个人在一线租房打工,但却已在二线或者三线买房置业。

三,供给端。

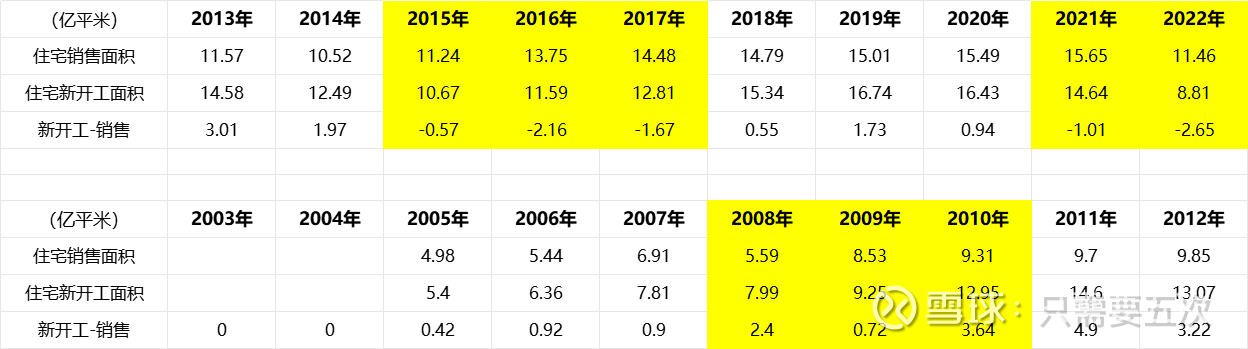

“供给端”这一块我统计了2005-2022年,近18年住宅“新开工”和“销售面积”的情况。

从下图表格中我们观察到:

第一,在行业上升周期,企业出于对人口红利、未来发展的乐观预期、销售的增长,以及迎合资本市场对公司业绩增长偏好等因素,会增加拿地、加快开工,以期拿出更好的业绩表现和攀登更高的行业排名;当遇见下行周期,由于房地产行业高杠杆、高负债的属性,为保证现金流和经营安全往往又会趋于谨慎。

第二,从图中我们还可以看到:通过“新开工-销售”的数据变化对判断行业周期所处的阶段是比较有参考价值的。例如,在行业下行周期“新开工-销售”的数据(黄色区域)会表现出一个比较明显的“由大变小再变大”的特征。

从历史情况来看:

2005-2012年期间,受益于“刚需”和老百姓对“住房需求快速上升”等因素的影响,行业获得了快速发展。期间即使有外在因素导致的波动,从数据(黄色区域)表现来看也是“来得剧烈,去得也十分迅速”。

但是,近十年(2013-2022年)随着我国居民人均居住面积的快速上升,行业逐渐触及市场容量的天花板。期间(黄色区域)的振幅也在加大。

然而,这是否意味着行业就要像目前人们预期的那样自此一蹶不振一直向下呢?

未必。

看一下今年前十月的行业数据:

从上图我们观察到:

今年前十月“新开工-销售”的缺口约为2.17亿平米。而去年1-10月这一数字是1.82亿平米,全年缺口2.65亿平米。这说明“新开工面积”与“销售面积”的缺口正在不断加大。

与此同时,今年前十月住宅“新开工面积”累计仅有5.77亿平米,预计全年也就7(5.77x12/10≈6.92)亿平米左右。

这一数字相对于前文提到的“刚需+改善”年均11.8亿平米的预计新增需求差距明显。

此外,我可以引用下郁亮在今年万科半年报业绩会上说过的一段话:

“…美国1960年城镇化率达到70%。此后二十年,人均新开工面积平均为1平方米,好的年份能达到1.2平方米以上。国内目前城镇化率为65%,到2030年预计达到70%,城镇人口增加至9.8亿人左右,按经验建设水平保守估计,未来10亿-12亿平方米的新开工是有保障的…”

可以看出,该数字依然与今年7亿平米的预期“新开工面积”存在较大差距,却与我前文提到的未来8年年均11.8亿平米的新增需求相对吻合。

四,总结。

当一个行业进入稳定发展阶段,并且它的“供给侧”经历了大量出清、供给方面中期显著减少之后,它的“周期”特征就会显现。

这次市场对房地产行业相对统一的悲观预期最终会以一种怎样的形式演变?我们将拭目以待。

文章的最后,我想以方总在2022年“雪球嘉年华”演讲中的一段话作为总结:

“…人类经济发展的过程就是一个泡沫破灭和重生的过程。其实泡沫的破灭就是纠正生产要素不合理的价格,如果纠正了以后,生产要素的价格它重新回到了正常,经济通常又会重拾升势…泡沫的破灭和重生,往往就是一个共识被打破的过程…”

此外,2023年“雪球嘉年华”活动也将于下个月开始了。通过这样的活动我认为自己确实能够从中获得投资认识方面的提升。期待嘉宾们的精彩分享,并预祝活动圆满成功。

#2023雪球嘉年华#

@今日话题 @球友福利 @雪球创作者中心 @雪球活动 @雪球嘉年华

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP