(原标题:创新药还能不能追?我的答案是...)

说下呼声比较高的创新药,

长期逻辑就不展开了,

因为人口老龄化,以及人均寿命提高,医药,特别是创新药会是长牛行业,这个逻辑无懈可击。

重点把一些重要数据串到行情里,说说大家关心的几个短期问题~

01

抓主要矛盾

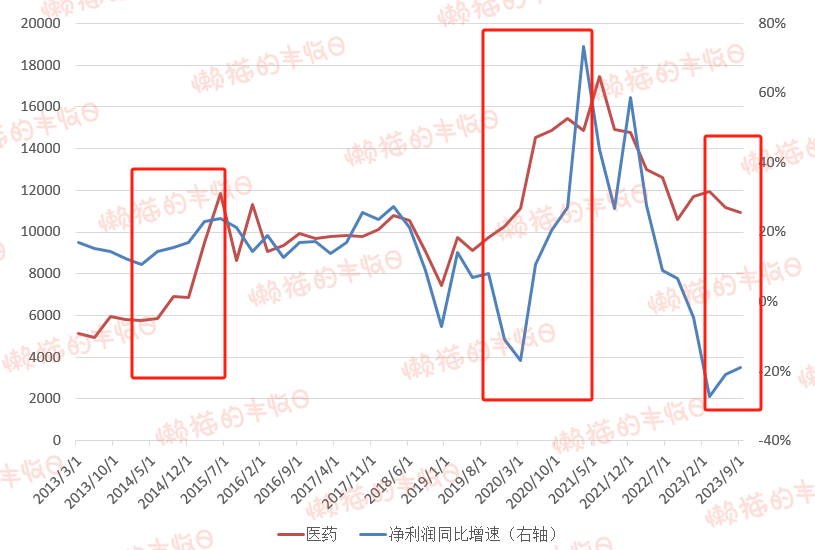

先回顾行情,

从2018年开始,医药的行情分这么几段:

1)2018年下半年,因为集采,医药跑输沪深300;

2)2019年,医药跑平沪深300;

3)2020年,因为疫情,医药大幅跑赢沪深300,特别是上半年,因为医药行情爆发太猛,医药基金还霸榜2020年上半年基金收益TOP10;

4)2021年,春节短暂一跌后,医药在二季度还是大幅跑赢沪深300的,但行情已经从抱团医药变成了抱团CXO。

5)2021年下半年开始,医药跑输沪深300。

行情为什么这么走呢?

把业绩图也叠加上来能找到答案。

2018年,医药为什么跑输呢?

医药的业绩增速从“27.32%”掉到了“-7.01%”,因为集采,医药经历了一波较大的景气下行周期。

放到过去10年维度看的话,2018年的那波景气下行周期仅次于这一波,所以2018年下半年,医药那叫一个血流成河,半年时间就跌了40%...

2020年,医药为什么大爆发呢?

两个原因:

第一,2018年的下行周期把医药的景气度打到了一个很低的位置;

第二,疫情爆发,医药超级景气周期出现。看数据的话,2020年一季度到2021年一季度,医药业绩增速从“-16.98%”拉到了“73.35%”。

2021年,资金抱团CXO也和医药的景气度再次回升有关。看数据的话,2021年4季度,医药的业绩增速又回到了58.6%,仅次于一季度的最高点。

然后就是噩梦了,

2022年后,医药业绩增速一路跳水,最低跌到了今年一季度的“-27.35%”,经历了过去十年最大的一次景气下行周期,医药股兵败如山倒,医药人哀嚎遍野,医药基金经理还被骂出了圈。

结合起来看的话会发现,

对医药行情影响最大的其实是业绩增速变化,也就是经常说的“景气周期”,包括2015年,医药之所以能和中小创一起狂欢,也是因为业绩增速持续提升。

所以,抓主要矛盾,判断医药行情何去何从,首先要看的就是业绩增速变化。

今年一季度,医药业绩增速是-27.4%,二季度、三季度分别是-20.89%、-19.02%,虽然不确定是不是拐点,但起码看到了希望,医药人可以说是熬出来了!!!

02

其他底部特征

(1)政策底

今年8月,国务院审议通过两份文件,支持国产创新药和医疗设备发展。

今年11月还传出消息,医保将放宽创新药初期定价。

不敢说医药全行业,但创新药的政策底算是出现了。

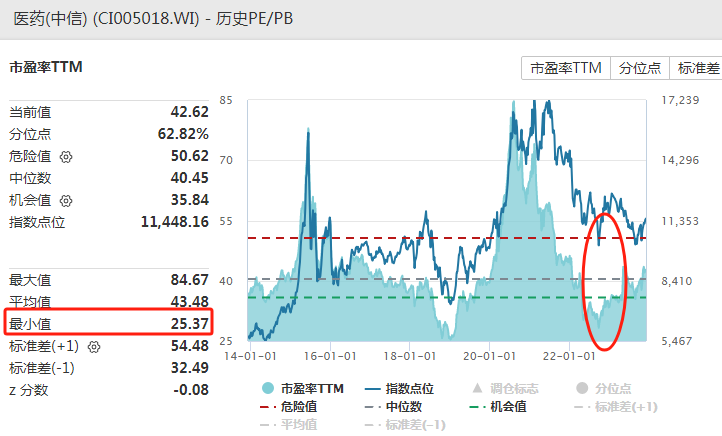

(2)估值底

看最大回撤的话,

医药这波最多跌了43.49%,和2012、2018年的最大回撤差不多,但低于2008、2015年的最大回撤。

看估值(PE)的话,

这波调整中,医药PE最低跌到28.29倍,离过去十年的最低PE(25.37倍)还有点距离。

虽然离历史极值还有一定距离,但也可以不严谨的说:行情已经跌的七七八八了~

(3)资金底

重点戏来了,

行情跌了这么多,又似乎能看到业绩拐点了,资金的态度是什么呢?

就俩字:加仓!

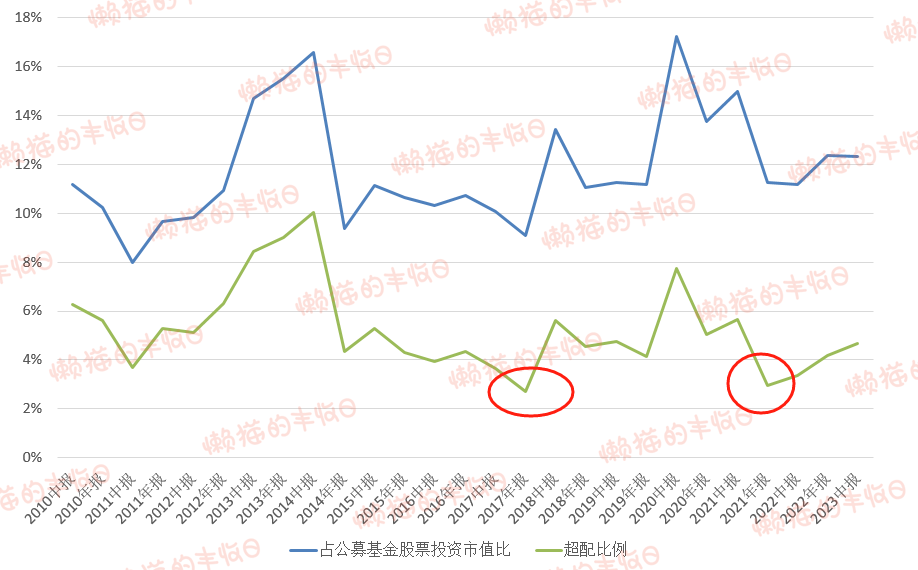

2022年下半年,或者准确说是2022年三季度后,公募基金就开始加仓医药了。

公募基金对医药的持仓从2022年半年报的11.18%增加到了2023年半年报的12.34%。

而且看超配比例的话,

2021年底,公募基金对医药的超配比例最低降到2.97%,这是过去十年中第二低的水平,可以认为,在之前的减仓过程中,公募基金持有的医药筹码基本得到了出清。

另外,把行情图也贴上去的话,会有意外发现:

红圈代表行情的底部,和公募基金开始加仓的时间点;绿圈代表行情的顶部,以及公募基金开始减仓的时间点。

不得不说,公募基金嗅觉还挺灵敏的,回顾历史上的几轮医药行情,都是加仓了一段时间后,行情开始涨,也都是减仓了一段时间后,行情才开始跌,遥遥领先。

具体到这一次,去年3季度,公募基金就开始加仓医药了,希望这次还是遥遥领先~

03

总结一下,

医药的底部特征挺明显的,业绩底、政策底、资金底,都看到了。如果不追求极值位置的话,甚至可以说估值底也看到了。

然后就是什么时候开始涨,以及领涨板块了。

这个其实也能找到一点线索,

问一个问题:今年医药细分领域,哪些子版块表现好呢?

答案是:上半年是中药表现好,这一波是创新药表现好。

至于背后的原因嘛,

可以看这张图:

中药、创新药比全行业早一个季度迎来业绩拐点。

而且看幅度的话,今年中药的景气度简直可以用爆棚来形容,去年四季度还是同比下跌13.36%,今年一季度变成了同比增长56.03%,二季度、三季度,业绩分别增长了44.94%、36.38%。

这么高的景气度,换你是基金经理,要不要追?

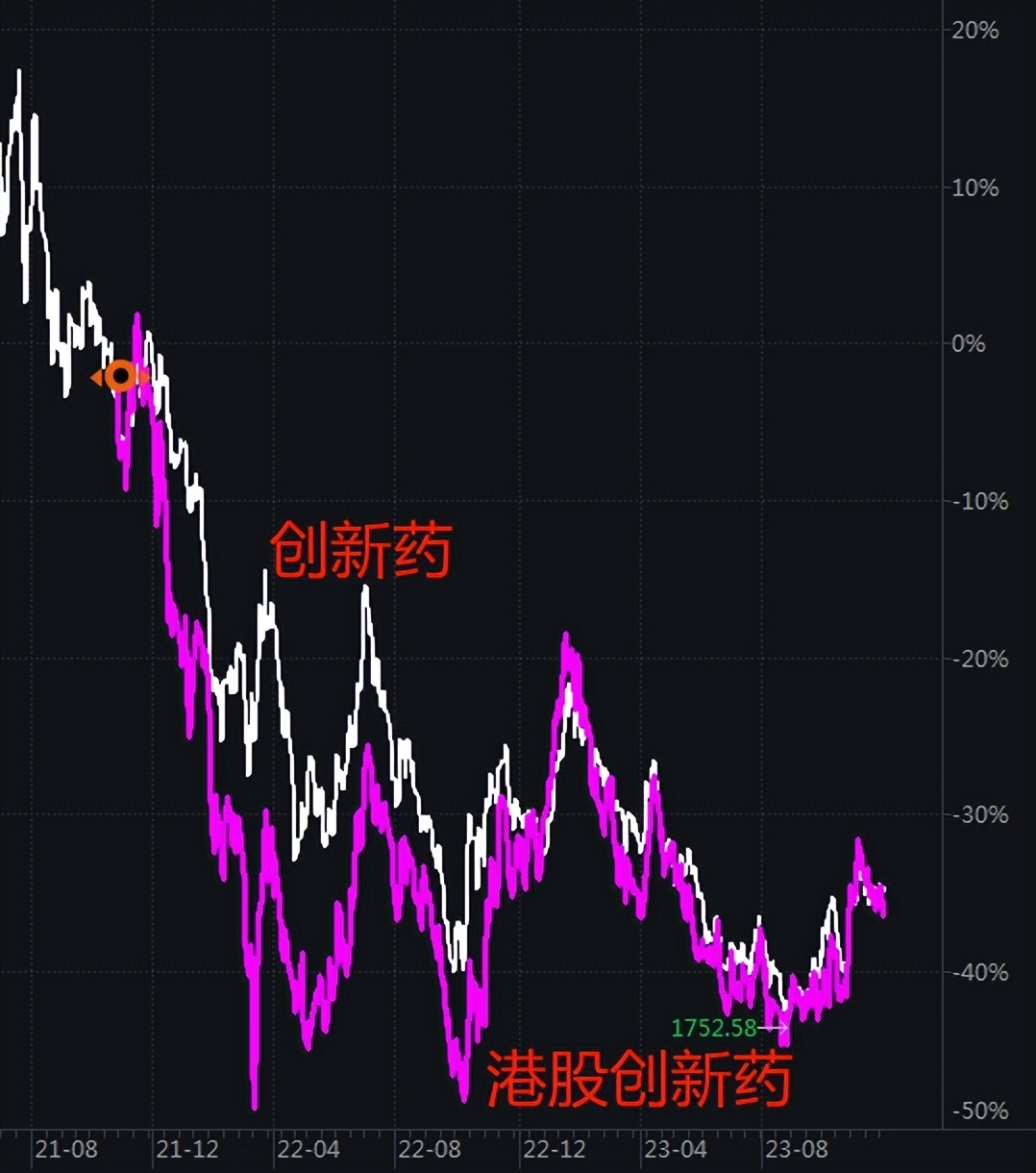

至于创新药,特别是港股创新药为什么要等到最近才爆发,可以从美债收益率上找找原因。

白线是A股的创新药,其实9月份就开始爆发了。绿线是港股创新药,受美债收益率上行压制,11月开始爆发,但爆发的很猛,借势美债收益率下行的东风,很快就追上了A股的创新药。

港股创新药ETF和A股创新药ETF的区别:

港股创新药ETF比较纯粹,实打实的创新药,还有部分CXO。

A股,因为没那么多创新药企,会把一些疫苗企业、CXO纳入进来。

看走势的话,两者基本一致,但港股创新药的波动会大一些~

总的来说,

回顾2018年以来的医药行情变化,

涨涨跌跌,其实围绕的就是一个点:业绩增速是往上走,还是往下走,或者说是景气上行,还是景气下行。

细分到内部子行业,其实基金经理关注的也是景气度,景气度越高,越早迎来拐点的子行业,越容易被资金扎堆。

另外,创新药等高成长行业对利率的变化也较为敏感,同时也会受到美债收益率变化的影响。

所以判断接下来医药行情何去何从,

抓重点的话,就看这两点:业绩增速变化、美债收益率。

美债不确定,但券商预期明年医药业绩增速会从1.35%提升到28.65%,景气上行是无疑了。

但也有担忧,创新药、中药的业绩增速,今年遥遥领先,但明年会变得和全行业差不多,所以不确定资金会不会还死咬创新药、中药。

另外,还是要强调下,

只是把一些重要数据带到行情里,顺着行情脉络说下大家比较关心的几个短期问题,短期市场不可预测,上面说的也不一定准,只是提供一个思路罢了~

*免责声明:文章内容仅供参考,不构成投资建议。

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$创新药ETF(SZ159992)$ $中欧医疗健康混合A(F003095)$ $港股创新药ETF(SH513120)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP