(原标题:中证500指数:六大方面深度剖析,揭示投资机会)

要说A股市场除了除了沪深300指数,最受人关注的指数应该就是中证500指数了。中证500指数的独特之处在于其涵盖了中国A股市场中众多具有巨大潜力和广阔成长空间的中等市值公司。这些公司在各自的领域中,凭借其独特的创新力和竞争优势,正引领着行业的发展潮流。

中证500指数不仅是一扇通向中国经济中新兴成长企业的大门,更是一种多元化的投资工具,提供了丰富的投资选择,并带来了优秀的风险分散效果(由500个成份股构成)。自2007年1月19日起,中证500的收盘点位涨幅已经远超过沪深300指数(以华夏中证500指数增强A为例,成立以来分红再投入年化收益率15.68%,截至时间:2023-12-02,数据来源:理杏仁),对于那些在中国A股市场中寻求更多机会的投资者来说,中证500指数无疑是一个理想的选择。

本文将从六个方面全面解读中证500指数,包括其基本信息、编制规则、行业分布、指数样本权重、收益风险特征以及投资价值。让你对中证500指数有全面而深入的了解。

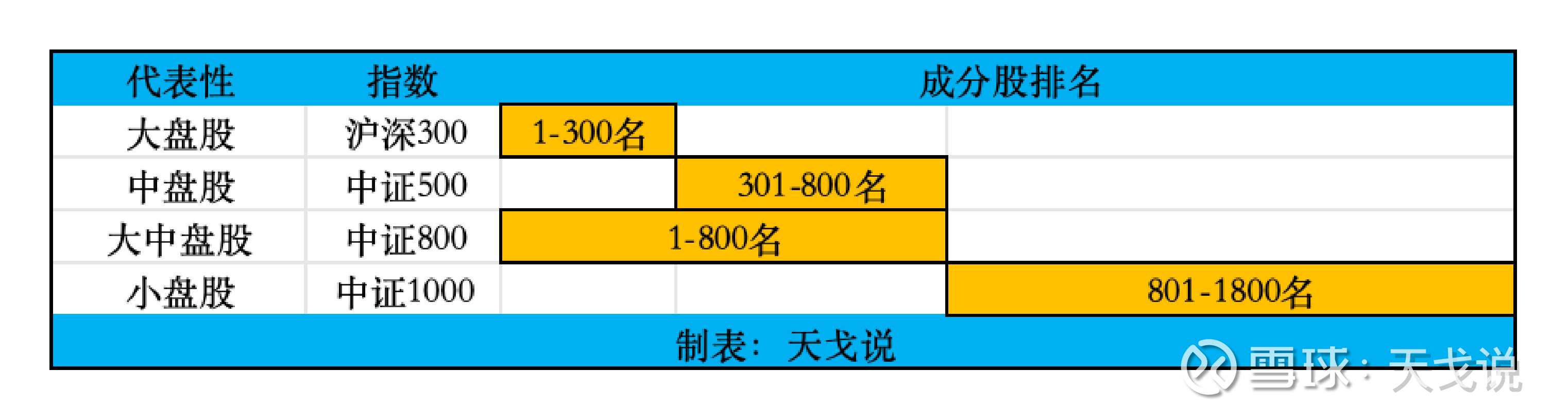

中证500指数主要覆盖A股的中盘股,旨在综合反映沪深市场中盘股上市公司证券的整体表现。指数发布于2007年1月15日,指数基日为2004年12月31日,基点1000点。下图显示了中证500的定位。

2.1.样本空间

中证500指数样本空间由同时满足以下条件的非ST、*ST 沪深A股和红筹企业发行的存托凭证组成:

a)科创板证券、创业板证券:上市时间超过一年。

b)其他证券:上市时间超过一个季度,除非该证券自上市以来日均总市值排在前 30 位

2.2.选样方法

(1)在样本空间中剔除沪深 300 指数样本以及过去一年日均总市值排名前 300 的证券;

(2)对样本空间内剩余证券按照过去一年日均成交金额由高到低排名,剔除排名后 20%的证券;

(3)将剩余证券按照过去一年日均总市值由高到低进行排名,选取排名前 500 的证券作为指数样本。

2.3.指数计算

指数计算公式为:报告期指数 =报告期样本的调整市值× 1000/除数

其中,调整市值=∑(证券价格×调整股本数)。

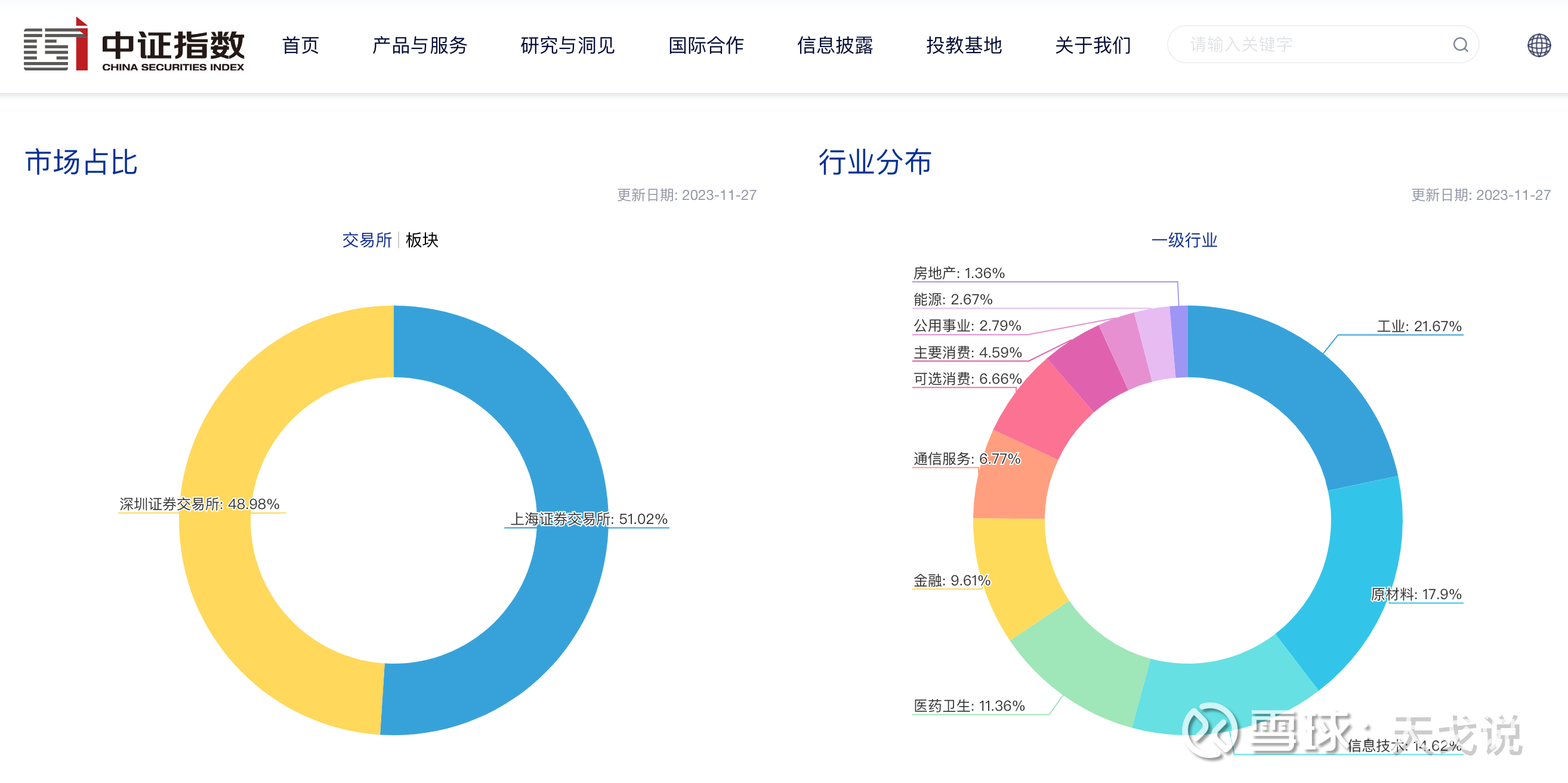

从市场占比看:中证500指数样本中的股票有51.02%来自于上证交易所,有48.98%来自于深证交易所。

从行业分布看:中证500指数成份股对中证一级行业形成全面覆盖,其中工业、原材料、信息技术、医药卫生行业权重占比最大,分别为21.67%、17.9%、14.62%和11.36%,合计权重为65.55%,其他行业分布相对较为均衡。从具体行业来看,中证500指数成份股更加聚焦于高端制造及科技领域等高成长性新兴产业,前十大权重行业中,电力设备、电子、计算机、半导体等行业合计权重占比接近20%,能更好捕捉创新驱动发展战略背景下新兴经济快速发展的红利。

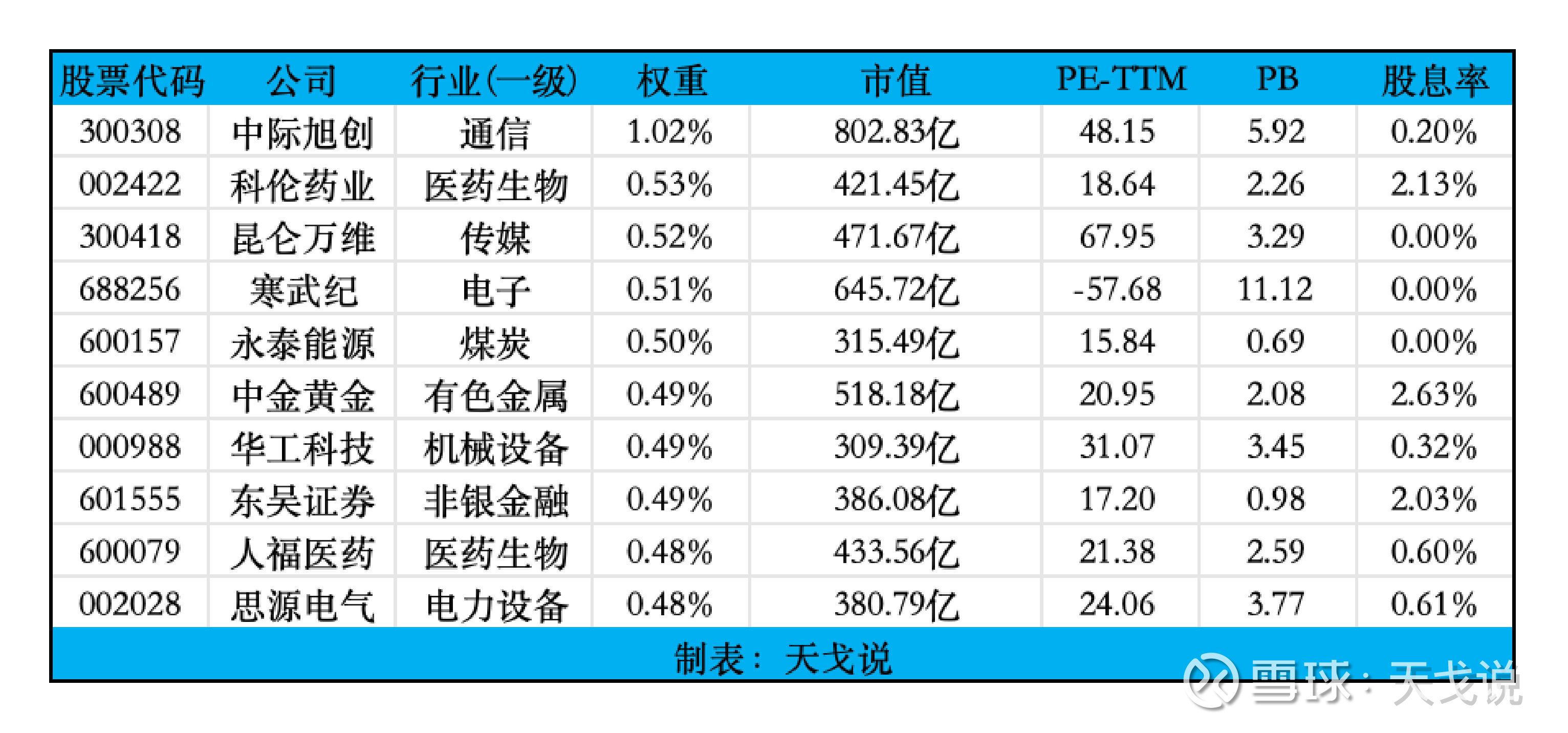

(图1 - 中证500指数前十大权重股 数据来源:理杏仁)

中证500指数样本每半年调整一次,样本调整实施时间分别为每年6月和12月,每次调整的样本比例一般不超过10%。

相比沪深300,中证500指数的样本股的集中度要低,前十大权重股总计占比5.52%,低于沪深300指数十大权重股的21.7%,持股分散,能在一定程度上分散中小市值股票的风险。

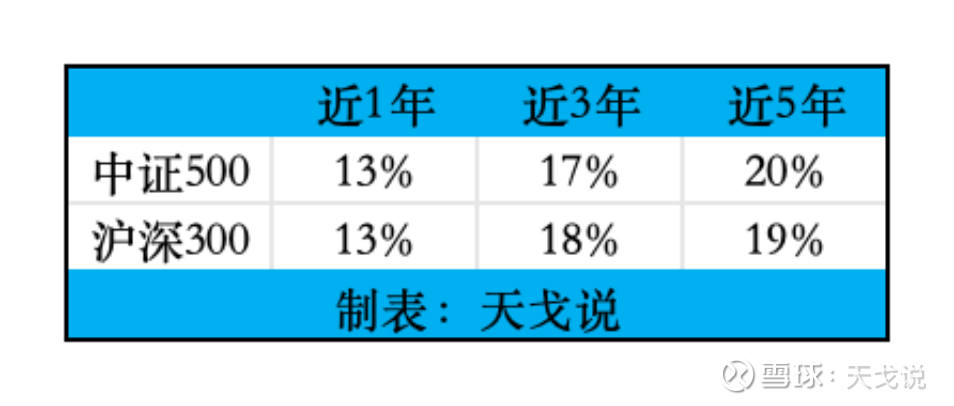

5.1.历史收益

历史收益从3个视角来看:相对起始点涨跌幅,年度涨跌幅,年度分红再投入收益率。

a)相对起始点涨跌幅

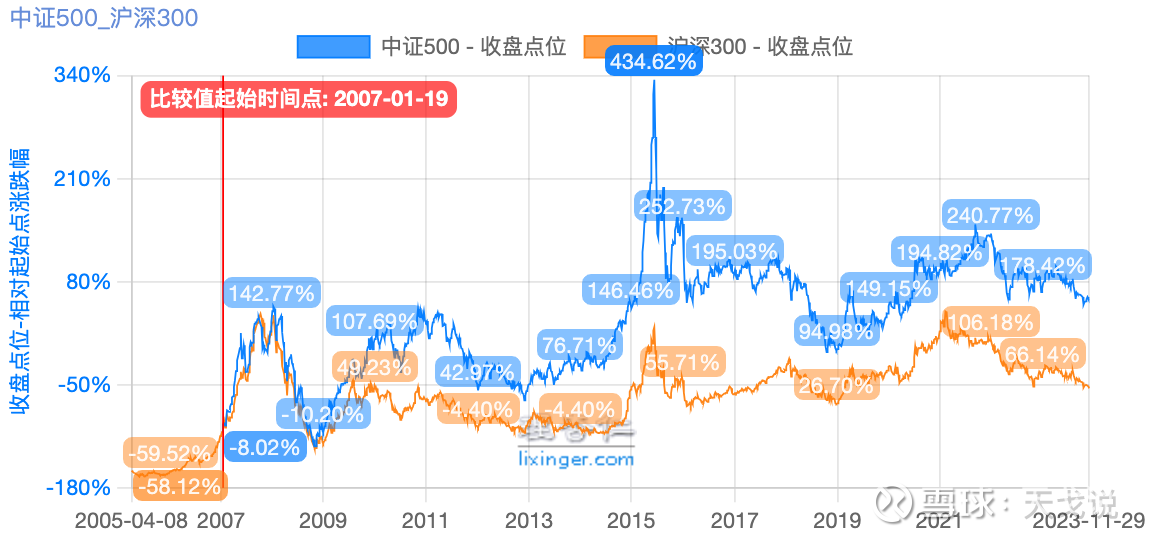

(图2 - 中证500、沪深300相对起始点涨跌幅 数据来源:理杏仁)

自2007年1月19日起,中证500指数在2008年、2015年和2021年都出现了峰值。值得注意的是,如果以同一起始点为基准,中证500指数的整体涨幅显著超过了沪深300指数。在《有效资产管理》中作者威廉J.伯恩斯坦也提到过:由安全的大型公司股票组成的投资组合往往要比由有风险的小型公司股票组成的组合有更低的收益和更高的风险。看来A股和美股在这一点上是一致的。

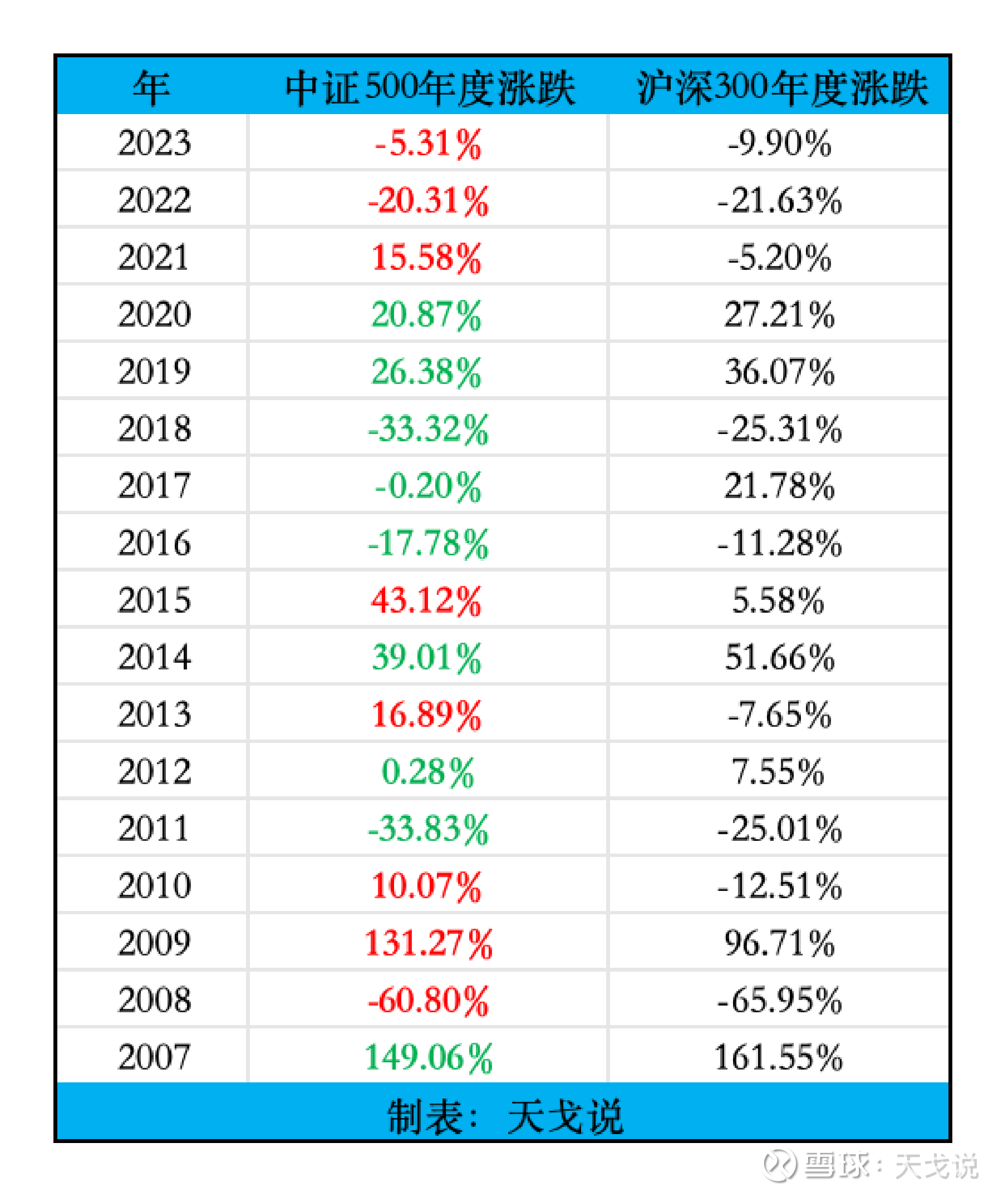

b)年度涨跌幅

(图3 - 中证500指数年度涨跌幅 数据来源:理杏仁)

自从2007年以来的17年,中证500有10年上涨,7年下跌,并且其中有8年涨幅强于沪深300(上涨时涨的更多,下跌时跌的更少,红色标记)。

c)年度分红再投入收益率

(图4 - 中证500分红再投入年化收益率 数据来源:理杏仁)

由于最近股市走熊,导致中证500近几年的分红再投入收益率都是负的,然而,如果我们从中证500指数成立至今的角度来看,其分红再投资的收益率仍然保持在6.3%的水平。

5.2.年化波动率

(图5 - 中证500年化波动率 数据来源:理杏仁)

指数的年化波动率是一种衡量风险的指标,它表示的是指数未来收益的不确定性,即投资指数所面临的市场风险。观察图5,我们可以发现中证500指数的年化波动率与沪深300的年化波动率相差无几,这表明它们的投资风险在相似的水平上。

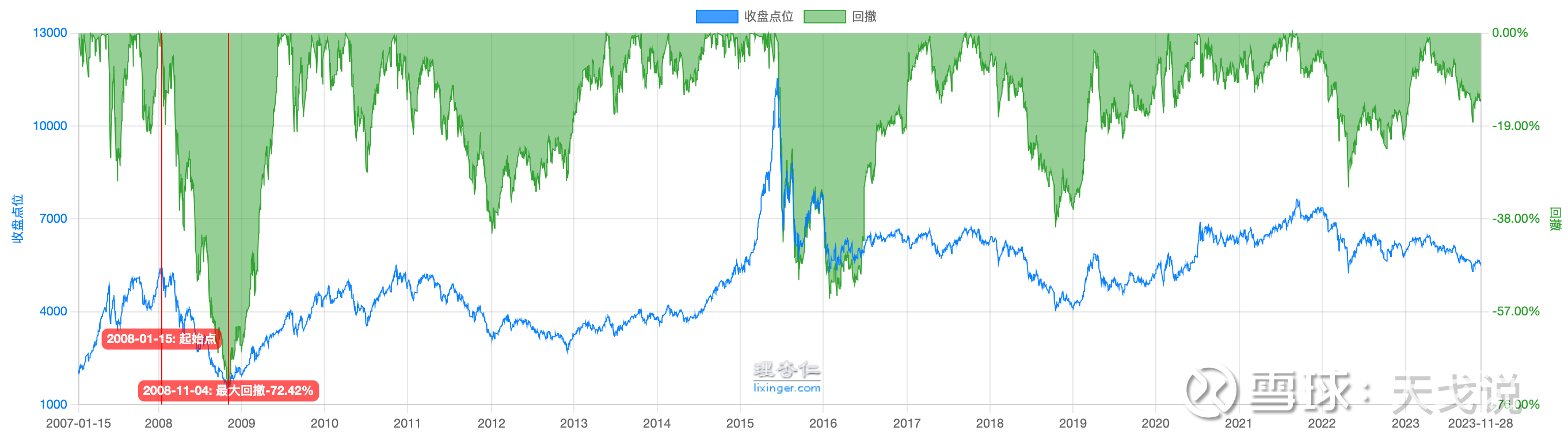

5.3.最大回撤

(图6 - 中证500分红再投入年化收益率 数据来源:理杏仁)

我们分别从指数发布以来、近十年、近5年、今年以来看下这几个时间段内的中证500指数最大回撤的幅度。

1)指数发布以来:在以2008-01-15为起始点,到2008-11-04最大回撤72.42%,持续时间42周。

2)近10年:以2015-06-12为起始点,到2016-01-28最大回撤54.35%,持续时间32周6天。

3)近5年:以2021-09-13为起始点,到 2022-04-26最大回撤31.57%,持续时间32周1天。

4)今年以来:以2023-04-07为起点,到2023-10-23最大回撤18.16%,持续时间28周3天。

通过图6的数据,我们可以看到2008年全球金融危机导致的回撤幅度最大,而在随后的几个时间段,回撤幅度逐渐减小,持续时间也相应缩短。然而,我们需要从两个方面来看待这个现象。一方面,指数回撤越大,投资风险也就越高。另一方面,对于价值投资者来说,这其实是一个更好的投资机会。如果能在最大回撤点附近买入,那么在股市回弹的时候,收益也会大幅增加。

6.1.估值

(图7 - 中证500指数PE-TTM 数据来源:理杏仁)

(图8 - 中证500指数PB 数据来源:理杏仁)

截至12月1日,中证500指数的PE-TTM 22.48,历史百分位14.98%,PB 1.637,历史百分位3.19%,都处于处于低估区间。

6.2.指数基本面

在之前介绍沪深300的文章中,已经提到过:我们一般看一个指数是否有投资的价值,除了看估值之外,还需要看下该指数的基本面,因为如果估值低,但是指数的基本面出现恶化,导致指数并没有向上均值回归的趋势,此时也不能够买入的。关于指数的基本面数据我们主要看以下几个指标:ROE、净利润增长率、营业收入增长率。通过这些指标能看出来指数成份股是不是基本面整体向好。

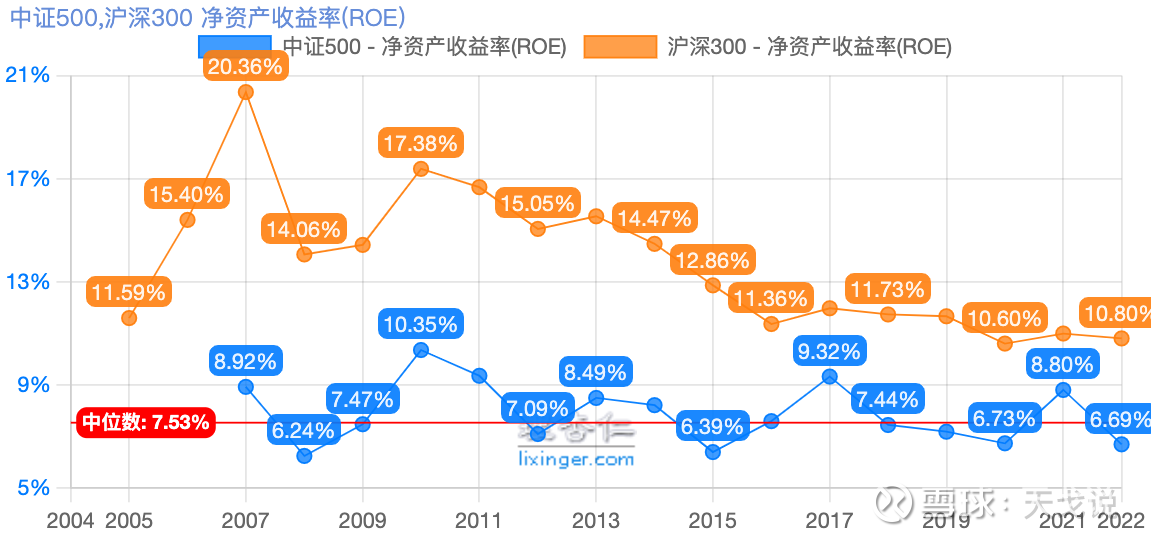

6.2.1.ROE

(图9 - 中证500ROE 数据来源:理杏仁)

中证500指数的ROE中位数为7.53%。与沪深300形成对比,自2007年以来,沪深300的ROE呈现下降趋势,而中证500的ROE则在7.53%附近上下波动,且其波动幅度相对较小。

6.2.2.净利润增长率

(图10 - 中证500利润增长率 数据来源:wind)

在2020年至2023年这段期间,中证500指数的利润增长率在2020年和2022年均低于沪深300。这主要是由于这几年的yq对中证500的成分股产生了较大影响。然而,从2023年开始,中证500的利润增长率显著超过了沪深300。根据wind的数据预测,未来两年中,中证500指数的利润增长率也将强于沪深300。这一趋势预示着中证500在未来可能会展现出更强的盈利能力。

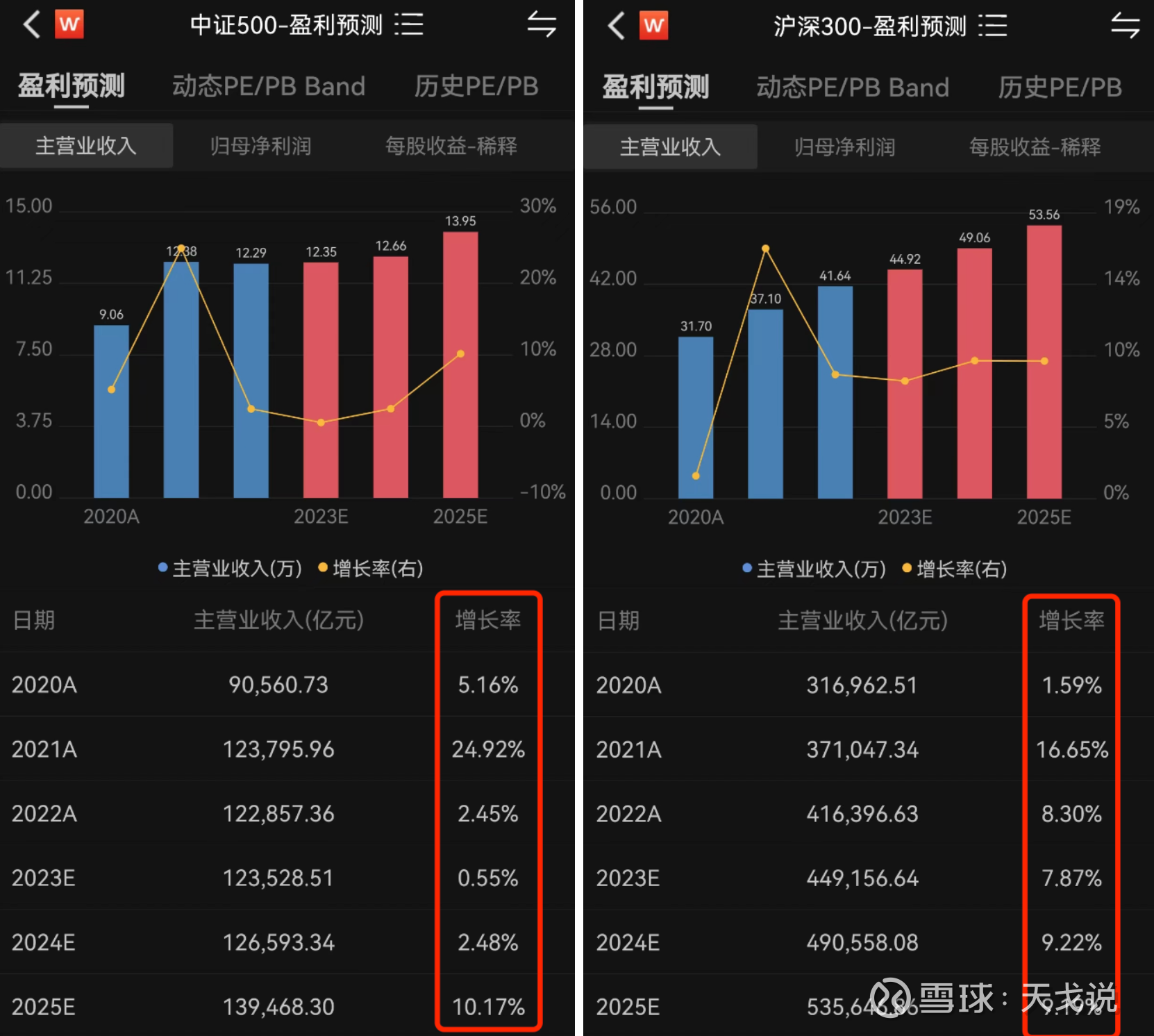

6.2.3.营业收入增长率

(图11 - 中证500利润增长率 数据来源:wind)

通过图11的数据,我们可以看到中证500指数的营收增长率在2020年和2021年超过了沪深300指数。然而,在2022年和2023年,其表现稍逊于沪深300。根据wind的预测,未来两年中,中证500指数的营收增长率将在一年内低于沪深300,另一年则超过。因此,从营收增长率的角度来看,中证500指数的整体表现并不逊色于沪深300指数。

中证500指数作为A股市场很重要的一个宽基指数,经过上面的分析,我们可以看到不管是从收益风险角度还是投资价值角度都有很多可圈可点之处,如果我们能够在估值低点分批定投,是能够获取丰厚的投资收益的。至此,我们已经对中证500指数的基本信息有了全面的了解。在接下来的内容中,我们将继续深入探讨如何选择中证500指数基金以及其投资策略。有兴趣的朋友可以点个关注,我们下期再见。

============================

往期文章:

1.深入探讨中证红利指数基金的四大投资策略

2.沪深300指数投资策略:估值角度的买入时机分析

3.【必读】选择中证红利指数基金的四大关键要素

============================

$中证500(SH000905)$ $南方中证500ETF联接(F160119)$ $华夏中证500指数增强A(F007994)$

@今日话题 @雪球创作者中心

#雪球星计划# #指数基金##雪球星计划公募达人#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP