(原标题:清楚认识长江电力2023年四季度发电量坚定持股信心)

在11月结束时间点上,上次也说过要补充的一个详细的帖子,分析长江电力2023年四季度发电量。现在长电四季度发电量事关全年的业绩,直接对应来年7月分红水平,对长电投资者来说至关重要。现在对长电四季度发电量分歧比较大,大多集中在600亿度一线,看到700亿度及以上不是很多。这与2022年四季度发电量超低有关,去年四级电站370亿度的,今年即使有乌白加持,也很难看到很高。所以我们下力气来全面的梳理发电来水数据,反复测算预估长电发电量,动态跟踪相关数据,现在仍然长电四季度800亿度预期。

同时,乌白今年纳入上市公司,三峡集团乌白利润收益比例降低,如果长电不实现基本收益水平,集团的整体业绩难以保证;另外,长电本身从业绩增长和分红提升考虑,也要保持公司一贯的好公司形象,2800亿度全年发电量从量级和盈利考虑,应该是公司追求的一个标高。

一、三葛发电分析

1、三峡发电量分析

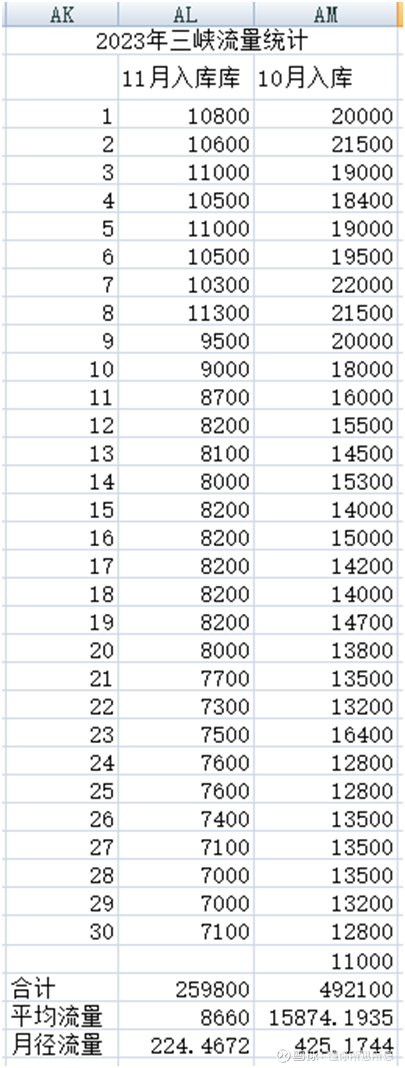

出库水量由入库水量和使用库存水量组成,10月425.17亿方,蓄水40.9亿方,出库水量384.27亿方。

由于今年上游蓄能较好,预期12月来水应该较好,12月一般是前低后高,估计能够保持7000立方米/秒水平,依此计算12月来水。12月放水力度,暂按年末168米预期,这也是较高年底水位,这个预期也有一定的调整余地,即使降低到165米也未尝不可,最终要视公司全年业绩目标而定。

计算结果10月发电量103.4亿度11月发电量65.88亿度,预测12月55.06亿度,合计223.98亿度

2、葛洲坝发电量分析

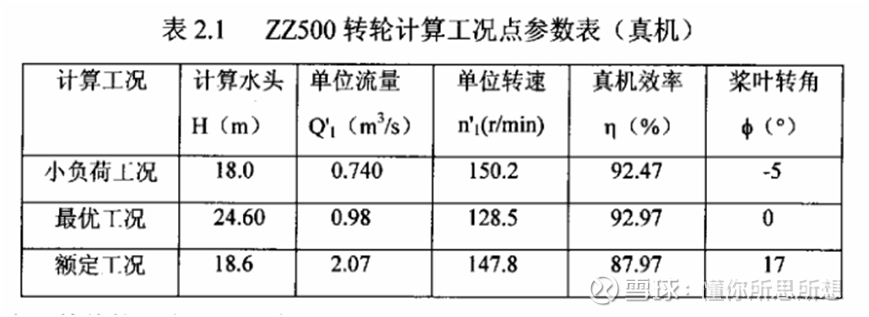

葛洲坝水轮机参数

今年三峡出库流量均在1900立方米/秒之下,没有2021年长时间大量弃水,十分有利于葛洲坝的水利用率,葛洲坝平均水头按22米,来水843亿方,四季度发电量为45亿度。

三峡与葛洲坝四季度发电量合计272亿度。

二、上游四级电站发电量分析

1、 上游电站的区位与来水

上游电站最近的水文站是乌东德(二),但该站的数据很难采集,我们将上方三个来源分别采集,然后合并。雅砻江在攀枝花汇入金沙江,在汇入前分金沙江与雅砻江两部分,汇入点至乌东德集水区域来水为第三部分。

1)攀枝花(二)前最近的调节(库容20亿方)观音岩水电电站,因为数据及时更新,用观音岩的出库流量替代攀枝花(二)的来水统计。

2)雅砻江来水四川水文有定期数据发布,但时间迟后,尽量使用官方发布的雅砻江来水数据,必要时使用二滩数据推测。

3)汇入点至乌东德集水区域来水比较分散,统计比较困难,好在占乌东德整个来水比例在10%,

乌东德水电站建设方案预研报告

攀枝花官方披露,攀枝花金沙江、雅砻江的年过境流量为1102.03亿立方米,根据四川省水文水资源勘测中心数据,雅砻江2018-2022年年均来水量约590亿立方米(这个数据有不同版本差别不大),二滩的来水量为453亿立方米,雅砻江二滩以下区域形成年径流量137亿方。

乌东德多年平均径流量1220亿立方米,为金沙江与雅砻江回合点径流量高10%。

乌东德来水统计详情如下:

四川水文10月公报:

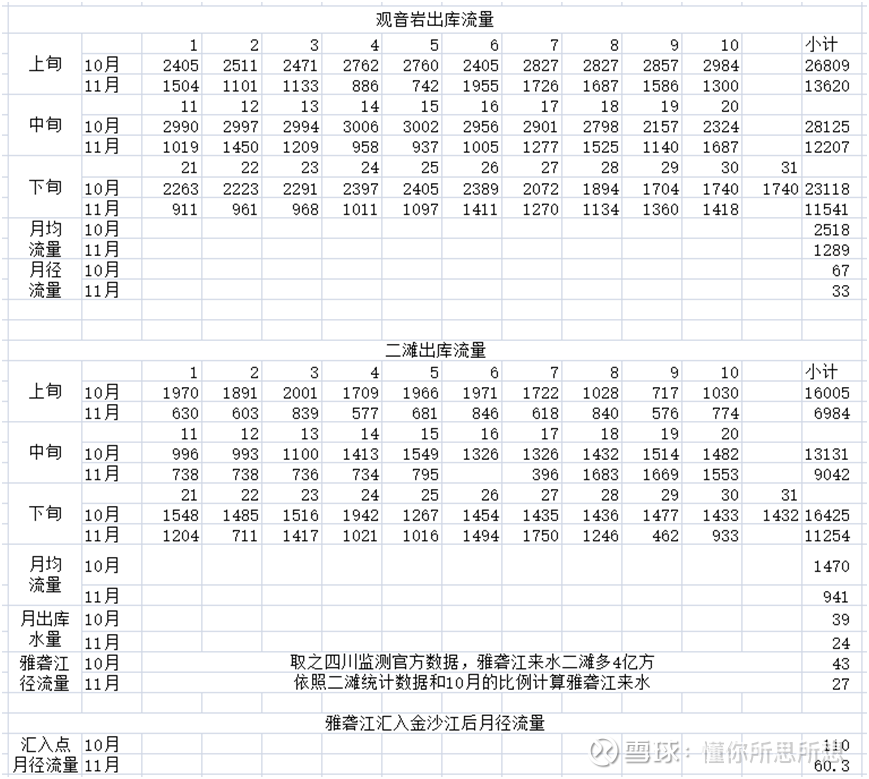

雅砻江10月来水依据四川官方数据,11月为统计数据,攀枝花(二)来水依据观音岩出库数据统计。

2)上游四级电站发电量分析

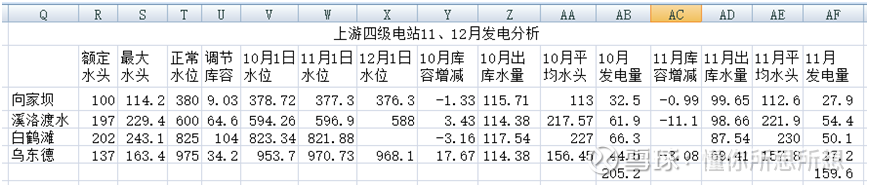

10月向家坝电站的出库流量4320立方米/秒,对应月径流量115.71亿立方米,溪洛渡、白鹤滩、乌东德依据下游电站的出库水量和库容增加数量,计算本本级电站的出库水量,以出库水量计算发电量。

11月向家坝、溪洛渡、白鹤滩、出库水量按上述方法计算,乌东德没有白鹤滩水位数据,出库水量依据上游来水减掉本机电站留存水量计算。雅砻江来水量没有发布,故用二滩出库统计出库水量24亿方,按10月二滩与雅砻江径流量比例计算雅砻江来水量27亿方。观音岩(攀枝花二)来水33亿方,汇入点来水60.3亿方,加上乌东德至汇入点间来水(10%),乌东德来水66.33亿方,另乌东德自身放水3.08亿方,乌东德出库水量为69.41亿方。

10月、11月上游四级电站发电分别为205.2亿度、159.6亿度。

3、上游蓄能情况及12月来水预期

截至目前,雅砻江的锦屏一级水位1854.84米、1199.08米,比11月1日的1854.44米和1194.32米均有不同程度的上涨,仅仅动用了两河口的调节库容,潜力很大。金沙江中游的观音岩蓄水19.43亿方,与11月1日蓄水量持平。据过往数据统计,12月的蓄水下泄量要远大于11月,雅砻江2022年12月下泄蓄水的15%。

公司的四级电站,溪洛渡水位下降12米,放水15亿方,乌东德水位968.1水位下降7米,放水8亿方,白鹤滩月初822米,11月出库87亿方,入库69亿方,放水18亿方,合计放水25亿方,放水发电意向明显,但仍有空间。

总之,11月长电上游电站发电积极(三峡相对保持进出水量平衡),上游电站12月预期会有所改变,上游(包括三葛)电站将受益。据此预期上游四级电站12月的来水发电将与11月持平或有所增加。

11月、12月上游电站预计发电355亿度,四季度预计515亿度。

三、持股策略

三葛四级预计发电272亿度,上游四级发电515亿度,合计787亿度。当然这里存在着上游电站,因12月枯水期高电价多发电可能和先例,长电也有保发电的动力和能力,我们还是维持800亿度量级的预期。

到年底时间不到一个月,来年初发布本年度发电量股价会提前反映,先前一步预判十分重要。

以目前的形势分析,2023年业绩大概率在1.25元,分红在0.88元左右,吸引力蛮大,在电力股中估值优势明显,坚定持股信心。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP