(原标题:仍处战略机遇期——2023年12月市场展望)

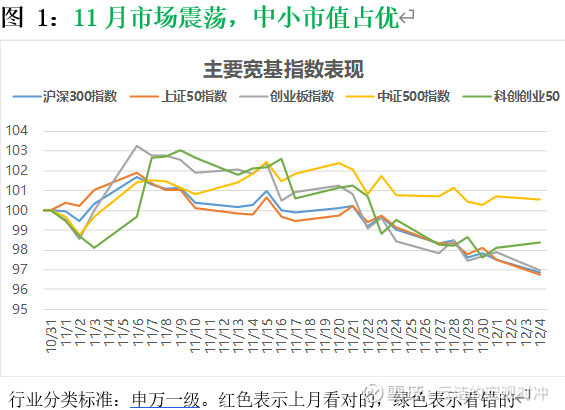

市场前高后低 小市值占优:在2大外部利好-APEC的首脑峰会以及美债、美元回落的共同作用下,A股市场在11月上半月出现了久违的反弹行情。但随着峰会的结束,差强人意的经济金融数据让市场从“强预期”又重回“弱现实”市场呈现,市场重新下跌。风格层面看,所有风格都出现不同程度回调,大盘成长相对调整更多,只有中小市值出现了正收益。我们上月是看多总量市场且推荐的双创50指数,目前看预期尚未兑现。

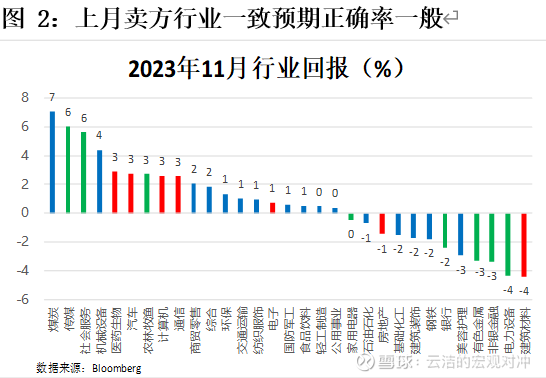

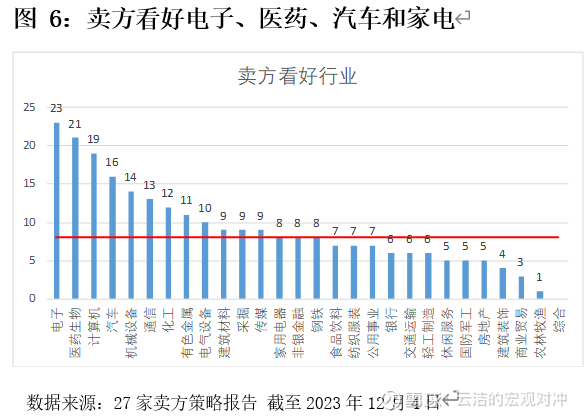

从行业层面看11月份卖方一致预期胜率一般。表现最好的煤炭、传媒及社会服务并不在卖方推荐前列,上月卖方最看好的电子、医药、汽车表现也较好,但卖方比较看好的金融和电气设备表现较差,卖方不看好的房地产产业链确实垫底。

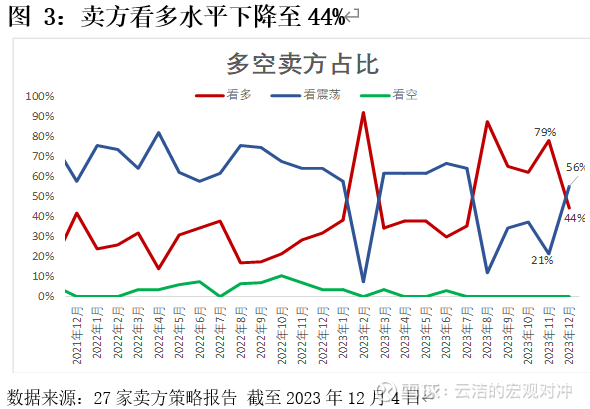

2023年12月卖方情绪更趋谨慎,看多的比例从79%降低至44%。卖方“翻多”比例从上月的25%降低到0%。卖方对市场的谨慎情绪开始增加。

仍处战略机遇期 期待重要会议定调:反弹到反转不会是一蹴而就的,11月中旬以来的市场的调整显示市场对中长期的信心仍然不足,需要政策指明方向。APEC峰会和美债利率下行的利好都已兑现,接下来市场最关注的就是国内政策的走向,能否出台强有力的政策缓和房地产和地方融资平台的压力,其次是对民营经济实质性利好的出现,再次是经济数据能否持续向好。本月重点关注中央政治局会议及中央经济工作会议对未来经济政策的定调,市场展望保持积极。

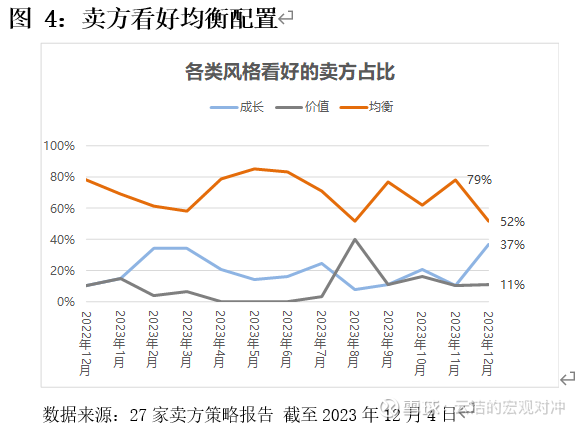

卖方对市场风格总体看均衡偏成长。本月大多数卖方还是看均衡配置,但对成长风格的看好程度反弹到37%,达到年内高点。

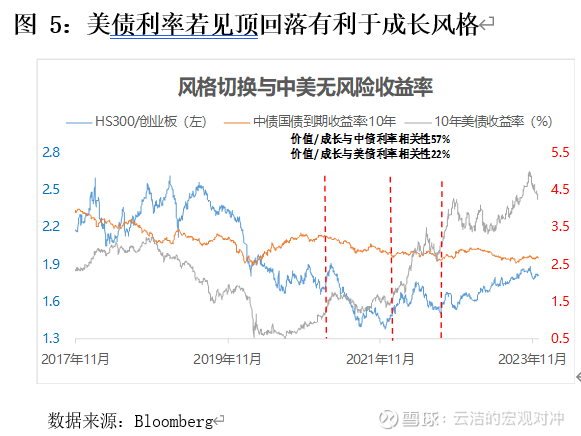

如下图5所示,近期随着美债利率下行,沪深300相对创业板指数明显走弱。在内部经济弱复苏,国内信用周期开启,叠加美债收益率见顶回落,A股中小盘成长占优的特征或延续。12月推荐中证1000指数。$1000ETF增强(SZ159680)$

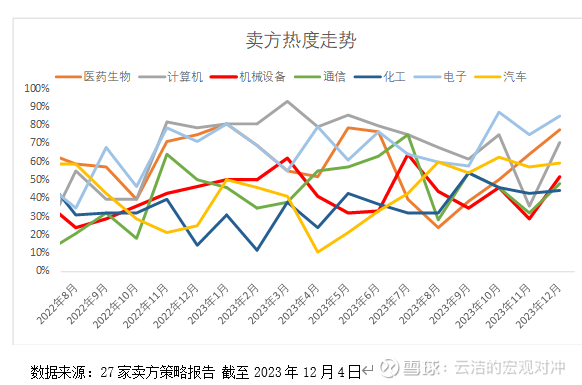

受益于行业周期底部有确认,电子连续3个月霸榜卖方首推行业,医药生物连续第二个月名列卖方热度榜第二名,计算机热度重回第三,汽车热度有所下降。值得注意的是,推荐机器人概念的卖方达到5家,创年内新高。本月推荐中证电子和国证生物医药指数。$电子ETF(SZ159997)$ $生物医药ETF(SZ159859)$

总结:11月中旬以来的市场的调整显示市场对中长期的信心仍然不足,需要政策指明方向。本月重点关注中央政治局会议及中央经济工作会议对未来经济政策的定调,市场展望保持积极,方向延续中小成长。

1.中证1000

理由:中小市值,均衡偏成长风格;

催化剂:中央经济工作会议

2. 中证电子

理由:

1.当前PE_TTM为84x,5年历史分位数为875%。

2.整体行业周期底部已现,竞争格局相对较优的封测公司以及IC设计公司依然值得加大关注力度。同时AI拉动半导体增量需求,相关受益公司也应当加强重视。自主可控(半导体设备)在“去日化”的背景下,有新品突破的公司也应当重点关注。

3.业绩方面,电子板块有望受益于低基数效应而表现出的同环比增长,信心有望逐渐回归,部分高景气细分板块,像安卓链复苏、国产替代等细分主题有望表现突出。

催化剂:

1.上游国产替代的政策支持

2.消费电子在局部创新下带来的换机周期提速

3.AI 2.0激发的创新终端需求

3. 国证生物医药

理由:

1.当前PE_TTM为32x,5年历史分位数为22%。

2.人口老龄化的长周期逻辑不变,近两年遭遇集采和疫情退坡双重冲击估值,特别是今年的“医疗反腐”最后一根稻草,医药行业处于利空出尽状态。反腐风波的影响已经基本消除,需求端与经济周期关联较弱

催化剂:

1.医药公司业绩

2.美国经济数据走弱,美债利率下行利好创新药及CXO这类进攻性资产

#创指率先反弹!宁德时代带头领涨#

@今日话题 @ETF星推官 @雪球创作者中心

over

以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。购买基金前请仔细阅读基金合同等法律文件,选择适合自己风险承受能力的产品。指数基金存在跟踪误差。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP