(原标题:万科的缩表之路)

一. 从扩张战略到收缩战略

虽然万科在2018年提出“活下去”,但是从18年到23年的6年时间,万科战略可以分为三个阶段,分别是:

1) 2018和2019年的规模扩张期

2) 2020年和2021年的规模稳定期

3) 2022年和2023年的规模收缩期

我们可以分别从总资产、总负债、存货三个维度的数据来验证上面的观点

从总资产规模上来看:

从18年的1.5万亿增长到19年的1.7万亿;

20年和21年基本稳定在1.9万亿的规模;

之后22年下降到1.75万亿,23年年中继续下降到1.68万亿。

从负债规模上来看:

从18年的7000亿增长到19年的8000亿;

之后两年基本稳定在8000亿的规模;

22年下降到7600亿,23H1继续下降到7200亿。

从存货规模上来看:

从18年的7500万平方米增长到19年的9000万平方米;

20年和21年的存货稳定在1万亿的规模;

22年回落到9000万平方米,23H1减少到8400万平方米。

注:存货包括未开发项目、已完工待售项目和在建项目,万科的在建项目占总量的75%左右,未开发和已完工占25%左右。

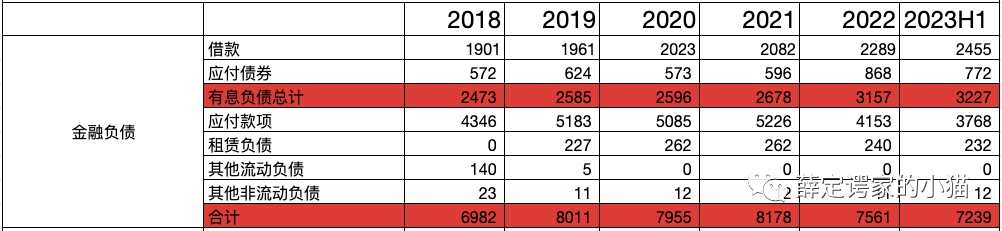

二、 负债规模进一步减少

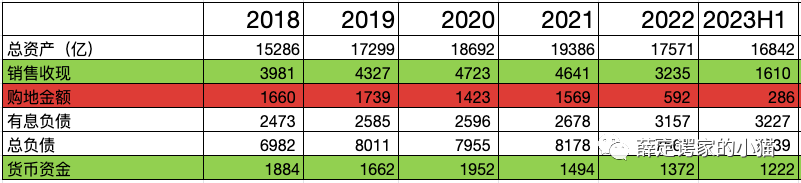

进入战略收缩期后,万科的负债规模从21年末的8178亿下降到23H1的7239亿,减少了近1000亿。

与此同时,货币资金从21年末的1494亿下降到23H1的1222亿,在23Q3进一步下降到1037亿。

那么问题来了,在保证货币资金充裕的情况下,负债规模能否进一步下降?

从上表可以看到,23年年中7239亿的负债中,大头是有息负债和应付工程款,有3227亿是有息负债,3768亿是应付款。

先看应付款项,应付款和在建项目的规模息息相关,减少应付款有两种方式:一是减少在建项目的规模,二是拖欠更多的应付款。

通过计算应付款和在建项目的比值,可以看到万科每千万平米的应付款项基本上稳定在500亿,现在施工单位都担心无法收回应收款,房企增加单位平米的应付款是不现实的,所以第二种方式不太可能。

那么只能通过降低在建项目的规模来减少应付款项。

在建面积=当前在建面积+开工面积-竣工面积。

22年末的在建面积为8260万平方米,23年计划开工1673万平方米,计划竣工3227万平方米,如果完全按计划落实,则23年末在建面积为6706万平方米。

填入上面的表格,23年末应付款可以从H1的3800亿下降到3400亿,继续减少400亿。

当今年建项目面积的规模下降到6700万平方米,约等于2-3年的销售规模,就会进入一个新的平衡点,后续就不需要再降在建规模,对应的工程负债规模也会保持稳定。

三、 23年财报的猜想

23Q3万科的货币资金已经下降到1037亿,年底以及明年,在不增加有息负债的情况下,手头的资金能否维持千亿规模?

到底有多少现金是很难预测的,涉及到销售、拿地、日常经营开支、投资以及融资。

但是如果现金进一步减少,恐怕会引起市场各方的恐慌,所以千亿规模的现金是非常有必要的。

虽然不能预测现金的增减,但是可以拿去年的数据做一个推演。

2022年万科销售收现3235亿,拿地金额592亿,总负债从8178亿下降到7561亿,减少了617亿,相对应的,货币资金从1494亿减少到1372亿,减少了122亿。

也就是说,通过一年的经营加上122亿的现金减少了,将负债规模减少了617亿。

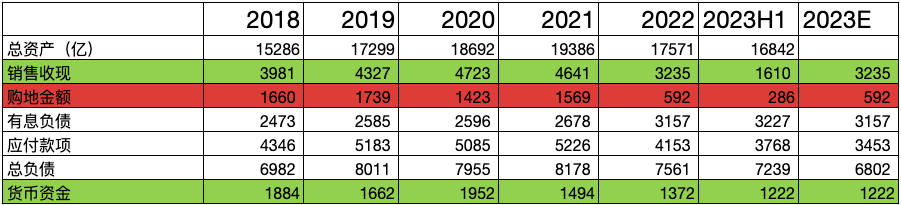

假设23年的销售收现和拿地金额和22年一致,有息负债也保持不变,年底货币现金回到年中的1222亿,同时有息负债+应付款下降到6802亿。

正常来说,随着在建项目的减少,在销售和拿地保持不变的情况下,负债规模的下降速率理应要快于资金的消耗速率。

因此个人认为,23年后万科的在建规模和工程负债会达到一个新的平衡,经营规模上的缩表告一段落。

接下来还需要2-3年时间降低有息负债的规模,如果能从现在的3000亿下降到2000亿,与此同时,服务类和经营类业务的规模占比进一步提高,公司整体的安全性就会等到大大的提升。

$万科A(SZ000002)$ $保利发展(SH600048)$ $龙湖集团(00960)$ 新城 控股

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP