(原标题:美股科技股贵不贵?)

这个话题据说最近是段永平开始讨论的,昨天方总三文也表态【我有个不成熟的看法,明年(2024)$中概互联网指数ETF-KraneShares(KWEB)$ 表现应该会超过$纳斯达克综合指数(.IXIC)$

作者:不明真相的群众

链接:网页链接】,有朋友来问我的看法,我也不成熟地讲讲。

先叠个甲,我对段总和方总那是相当的尊敬的,我认为他们的投资水平都很高。

对方总,我在雪球日常吹捧,不是浪哥那种王老爷子似的吹捧,而是真心实意的吹捧,方总说段总是他亲身见过在股票上赚得最多的人,方总也是我亲身见过在股票上赚得最多的人。

虽然跟段总互相拉黑没有吹段总的机会,前一阵子写这篇文章 网页链接 时也还是忍不住吹了一下。

甲叠够了,可能够了,那么开始不成熟地开讲。

鉴于我和段总互相拉黑,我不清楚他说“美股科技股贵了”具体是怎么讲的,甚至可能是别人转述时歪曲了段总的意思,不管段总怎么讲吧,我相信美股科技股中的其中一员——苹果——段总肯定是舍不得卖的,据浪哥转述,段总有6成的苹果仓位,那么我们假设苹果是不贵的,这是本文的前提一。我们再假设,接下来投资的宏观环境、政策环境和竞争态势都不会有大的变化,这是本文的前提二。

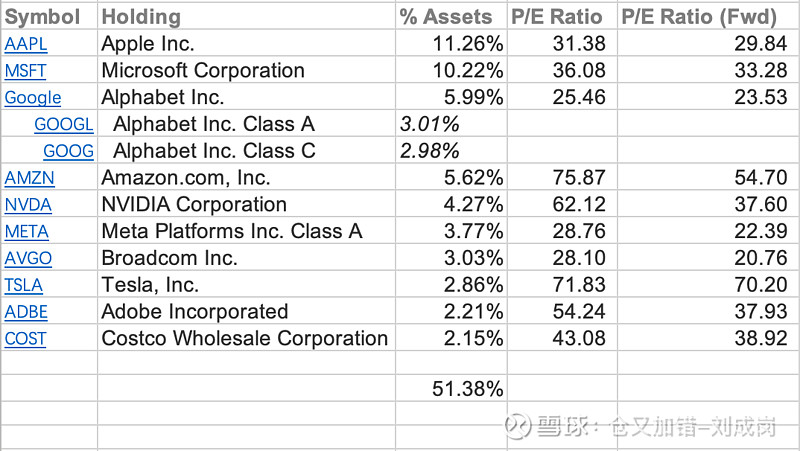

来看下美股科技股的一个概览,我选取纳斯达克100指数的Top 10 Holdings,。

这10家公司总共占了纳斯达克100指数51.38%的权重,一来有足够的代表性了,二来剩下那些公司估计段总和方总也未必看得上眼大概率没有研究过,所以我们就只看这10家公司好了,看它们到底贵不贵,注意,前提是占纳斯达克100指数11.26%的苹果不贵。

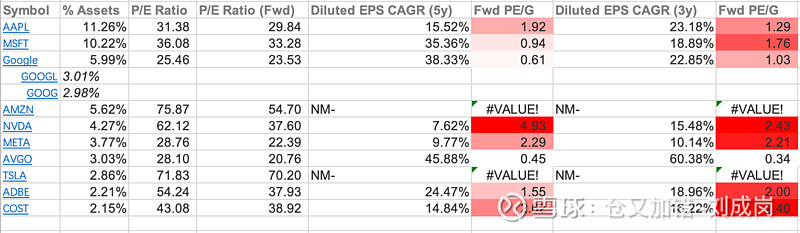

我引入一个类似PEG的概念,用Forward PE除以Revenue年化增速,这个数字越高,代表单纯数字意义上的越贵,注意这句话的定语,单纯数字意义上的,以下我说贵和便宜都标上双引号,代表这个意思,至于真正的贵还是便宜,不是只看一两个数字就能得出结论的,所以大家大可不必争论数字意义上的贵贱结果。

这里面苹果是“最贵”的。依照本文的前提,其它公司数字意义上都“不贵”。

这个匹配情况就是大家常用的PEG,注意EPS已经算入回购的影响了。

这里苹果不算“贵”,最“贵”的是英伟达。不少朋友在我这里留言说英伟达很贵,好像得到了印证?

但如果认为苹果的PEG是不“贵”的,那么其他的看起来也都不“贵”。

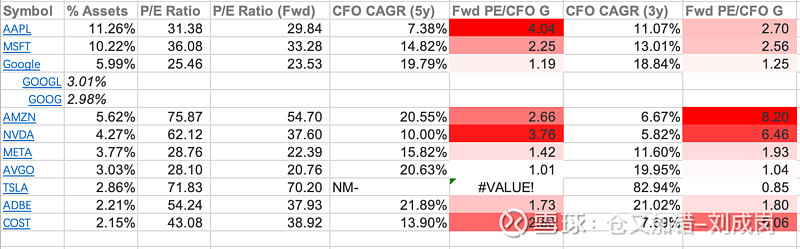

这里,看过去五年的运营现金流增速,苹果是“最贵”的,其次是英伟达。看三年的运营现金流增速,亚马逊最“贵”,其次是英伟达,好像又一次印证英伟达很贵?

不过,大部分公司看起来都比苹果“便宜”啊,即使考虑苹果每年回购2%左右的股本,以及假设其他公司都不回购。

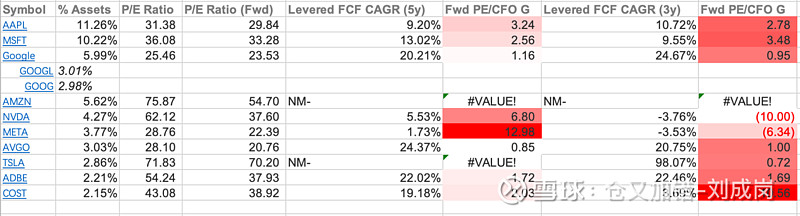

这里,看过去五年的自由现金流增速,Meta是“最贵”的,其次是英伟达。看三年的自由现金流增速,英伟达最“贵”,其次是Meta,好像又一次印证英伟达很贵?可是可是,Meta只有22倍forward PE,过去一年自由现金流增速却高达43.3%。。。

而其它公司,看起来也很多都比苹果“便宜”。

如果单看数字,不管是哪个维度,美股科技股大部分都比苹果“便宜”。

苹果的未来靠什么?头显显然可见的未来都靠不上,所以还是手机、手表、耳机、Mac电脑和服务。再根据前提二——接下来投资的宏观环境、政策环境和竞争态势都不会有大的变化——消费者不会突然不用iPhone了,也不会有华为再度崛起跟它抢市场份额,苹果未来的增速差不多跟现在一样。

微软的未来靠什么?显然微软和苹果一样,在原先的主业(云计算、Office、Windows等)上未来的增速差不多跟现在一样,不过,微软还多了个AI,AI的未来,市场很乐观,我没那么乐观,因为客户的支出增长是线性的,我估计十年后,微软能比没有AI的十年后多赚一倍钱,也就是说,微软未来的增速会比过去稍微快一点点。

谷歌的未来靠什么?谷歌和微软的情况类似,也多了个AI。

Meta的未来靠什么?我个人比较看好AI对广告效果的提升,但不知道头显还要烧多少钱。

亚马逊的未来靠什么?我个人比较看好AI对电商效率的提升,以及AI给AWS带去的增值。

这几家都是我比较熟悉的,我认为还能赚得很久的公司。其实苹果没那么熟,不过段总肯定也认为苹果还能赚得很久。

英伟达和AMD,我不熟,不过这两家的老板都给到了超过50%的TAM增速预期,且市场中还没有其它成熟的竞争对手。

特斯拉,他家老板也对50%的未来增速很有信心。

Costco、博通和Adobe,真不熟啊。

每人因其认知的不同,对公司懂的程度的不同,都会有不同的结论,我的结论对大家没有参考价值和借鉴意义,我就不说我的观点了。

免责声明:

本文内容是基于当前信息撰写,不保证该等信息的准确性和完整性。本文所载的资料、工具、意见及推测只提供给本文所针对的读者作参考之用,在任何情况下并不视为或被视为投资操作的建议。在任何情况下本人不对任何人因使用本文中的任何内容所引致的任何损失承担任何责任。未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本人同意进行引用、刊发的,需在允许的范围内使用,并注明出处,且不得对本文进行任何有悖原意的引用、删节和修改。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP