(原标题:论中国建筑分红的星辰大海)

首先亮明我的观点,中国建筑当前价格绝对不是你要它股息它要你本金的时刻。当前价格非常值得越跌越买。下面阐述我的论点。

一、分红可持续:讨论吃股息的前提是这只股票未来的分红是否可持续。

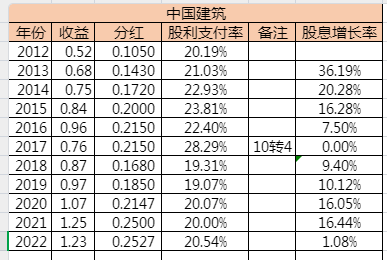

中国建筑我认为分红是可以持续的,并且有非常大的潜力会保持股息增长率10%左右,直到股利支付率达到30%及以上,目前股利支付率只有20%左右,是因为公司还在保持较高速增长。首先来看下近10年来的分红情况,下图为2012-2022这11年的分红数据。

中国建筑在大家印象中是个什么样的企业呢?我如果说它是一家妥妥的成长股,会不会被喷呢?不管会不会被喷,我们摆事实讲道理,摆出营业收入和归母净利润的图表,大家一目了然。

中国建筑

二、分红是否能填权

对于不急着提现的人来说,纯粹的抱着吃股息的态度来持有中建,接下来几年不填权的话会比填权带来更大的收益。因为我们坚信最终肯定会填权的,在不填权的几年时间中,通过股息复投来收集更多的筹码。以我当前筹码和当前股价来举例,我20231220收盘持有41万股中国建筑,当天收盘股价为4.67元。

每股分红每年增加10%(前5年),5年后按5%计算。在当前监管及国家要求加大分红力度的情况下,如上的条件我觉得一点也不苛刻,相对比较保守了吧,就这样来看下图的测算结果,如果分红一直不填权,2035股价将变为负数,大家觉得可能吗?所以说下跌是买入的最好时机。

三、股本结构

目前中国建筑总股本419.20亿股,由于去年业绩不达标,股权激励将注销2.996亿股,实际控制人是国务院国资委,持有236.69亿股,并且还在增持过程中,证金持股12.58亿股,汇金持股5.83亿股。以上国家队的筹码基本上是锁定不动的,这样算下来可流通的股数为:419.20-2.996-236.69-12.58-5.83=161.104股。其实流通筹码很少,就算是外资全部抛掉,指数基金总归是需要配置的吧,再减去这部分筹码,所以市场上可用于交易的筹码非常非常少。如果分红一直不填权,估计一些大户复投都能把筹码吃光。

四、存在问题

市场给中国建筑如此低的估值,说明企业本身肯定也是有一些问题的,不然不可能给你这个价格,下面要看这些问题是不是致命的问题了。市场诟病的问题无非就那几个:

1、现金流差,赚的是应收账款,都是假钱。

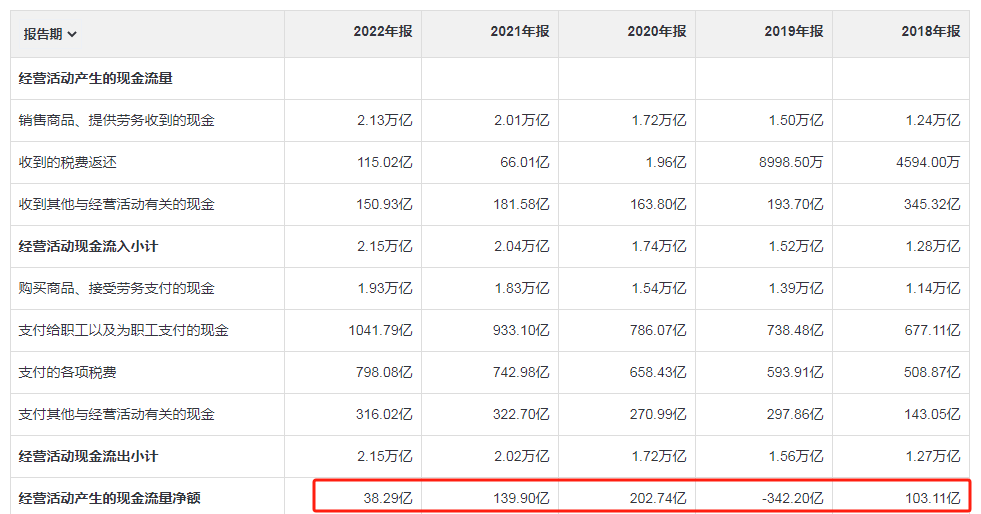

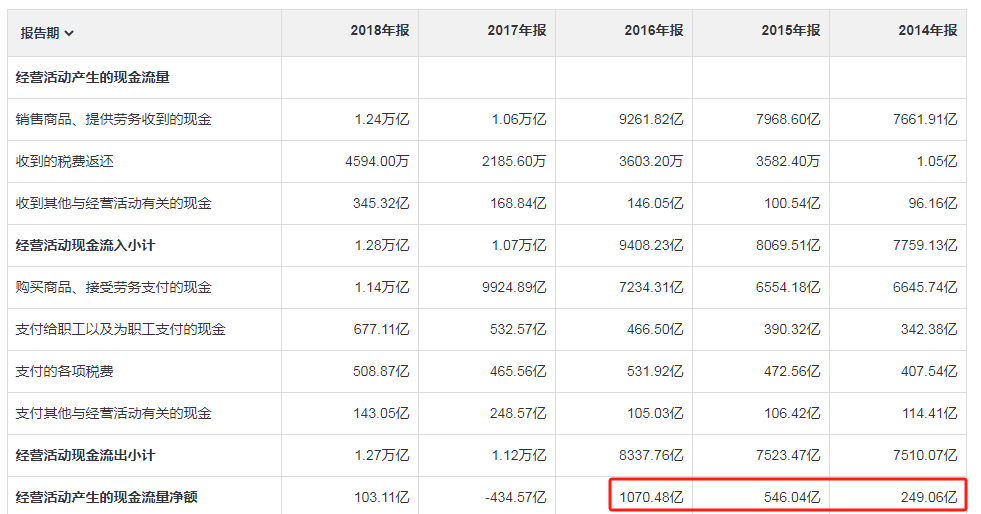

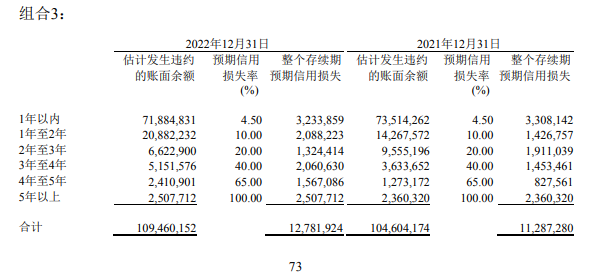

首先要承认近几年经营性现金流确实不咋地,首先来看下2014年至2022年的经营性现金流情况,由下图可以看出自2016年后的经营性现金流都不是特别好,虽然说大部分年份维持正数,但是几十亿对比2万亿营收的比例是小太多了。这个跟地方政府债务压力有直接关系,今年来由中央到地方都着手化债工作,多个省份发行特殊融资债券,加上中央的万亿特别国债,最受益的还是基建类大央企,相信现金流的情况会得到好转。

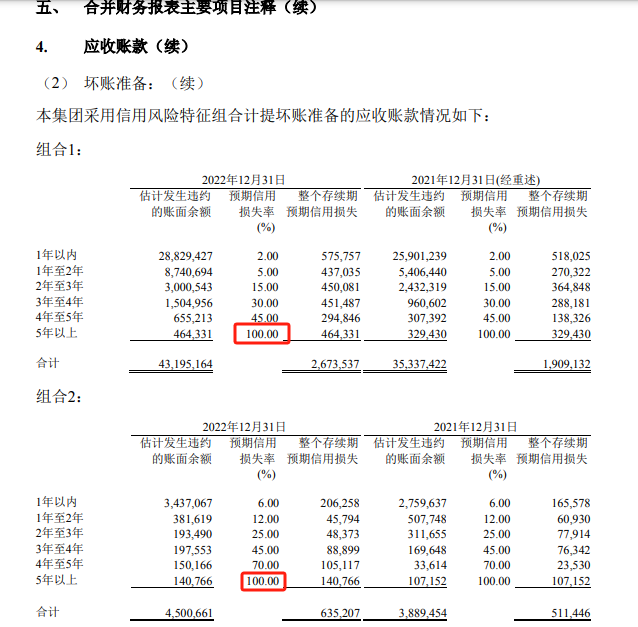

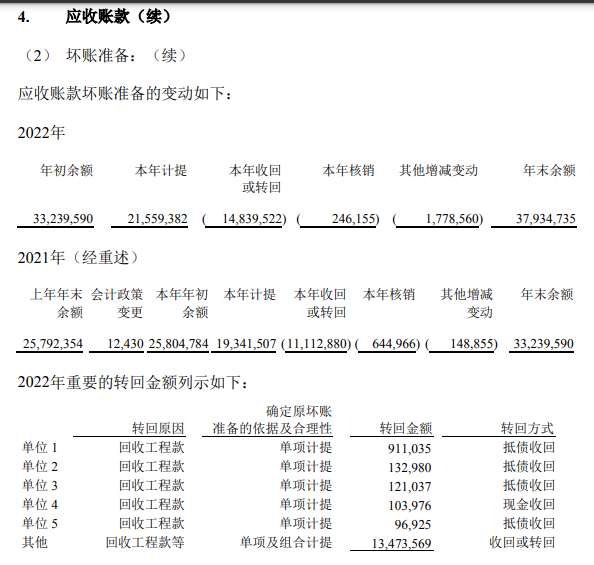

中国建筑在会计处理上还是比较严苛的,5年以上的应收款100%计提,地方政府虽然拖欠结算,但是彻底赖账的还是比较少,所以每年还会有很多计提转回,具体的见下图。

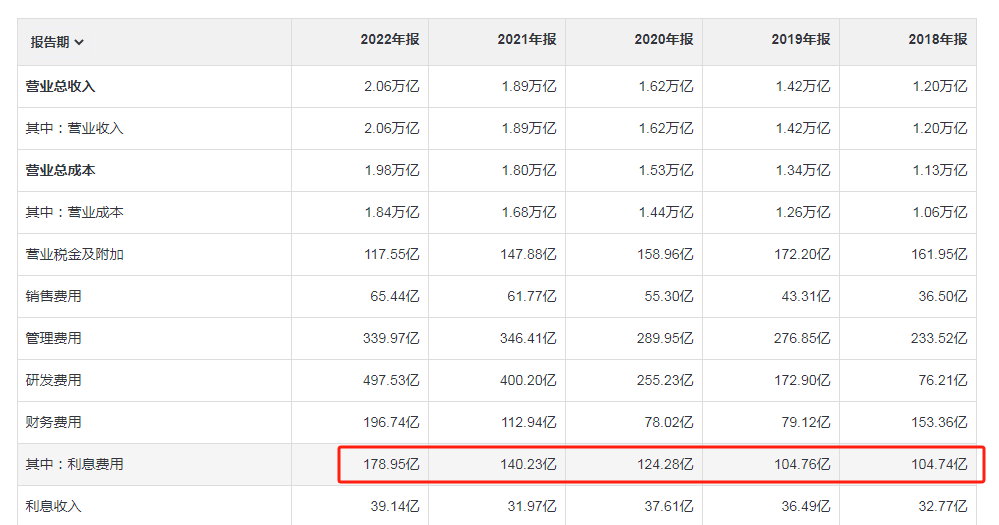

再来说说PPP情况,虽然PPP项目对应的现金流归属于投资现金流,但是如果PPP不需要额外投入资金,反而开始贡献资金了,那么至少财务费用会少很多,也会对经营产生正面的影响,每年利息支出一百多亿。

下图为PPP情况,从表中可以看出集中签约项目在2016和2017年,经过这些年的建设,2022年和2023年集中进入运营期,去年运营期项目上半年回款60亿,全年回款124亿,今年上半年回款89亿,下半年有希望达到160亿以上,后面随着大部分项目都进入运营期,PPP也将迎来收获期,后期值得期待。

2、房地产行业调整,中国建筑地产业务受到波及。

地产行业对中建的影响可以分两部分来看:

一是中建作为建筑方,这块多多少少会受到一些波及,但是从上市公司的表述来看,承接民营房企的建设工程很少,并且根据施工进度付款,还有工抵房等各种措施,这块对中建肯定有影响,但是影响不是很大。

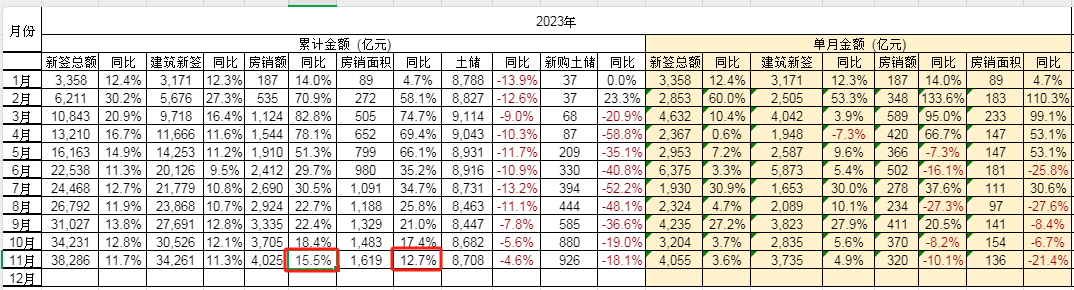

二是中建自己也是最大的地产开发商,中海+中建各局的地产公司已经是妥妥的行业老大了。在今年这么差的大环境下,逆势拿地,都是一线核心地块,加上就改项目。今年1-11月份中建系地产销售额同比增长15.5%,销售面积增长12.7%,单价还在上升。经营情况见下图:

近几年的地产行业销售毛利率下滑,很多开发商苦不堪言,但是这对中建来说可能真的是利好,虽然房地产开发行业的毛利率从30%慢慢滑落至20%以内,对很多纯开发商来说是灭顶之灾,但是即便是下滑这么多,也比中建的整体毛利率要高,中建毛利率只有10%不到,随着中建地产业务的逆势扩张,可以提高中建的整体毛利率。

3、分红率太低,才分20%

由上文指出中建还处于成长阶段,留更多的资金用于发展,这也是合情合理,但这也仅仅是目前,我们往后看,随着中建慢慢进入成熟期,PPP项目稳定回款,以及目前的国家政策和精神,中建提高股息支付率值得期待,相信不久的将来我们会看到分红率25%,30%,甚至50%的中建。

综上所述,我们不应该只看当下,我们更需要诗和远方。现在有多绝望以后就会有多疯狂,希望此文能给在如此寒冷的冬天中的你带来希望之光。大家一起度过寒冬,拥抱美好的春天。$中国建筑(SH601668)$ $万科A(SZ000002)$ $中国平安(SH601318)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP