(原标题:找到了!A股赚钱难的原因)

都说“股市是经济的晴雨表”。

回顾过去30年,中国经济经历了从“一贫如洗”到“中国奇迹”的壮丽蜕变。

但是,我们的A股,失守3000点后,在今年最后几个交易日又打响2900点保卫战,又又又回到10年前的水平。

A股为何“十年如一日”也成为了广大投资者近年来的迷思。

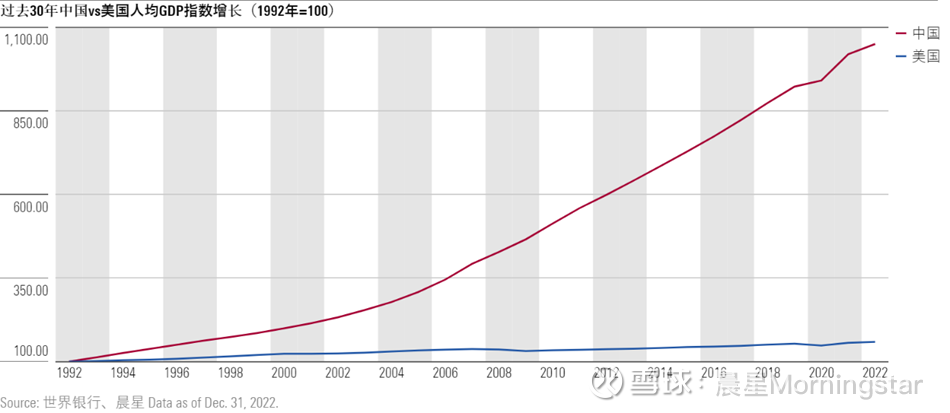

1993-2022年期间,中国的人均GDP飞速增长,让世界为之惊叹。

就连世界第一大经济体美国,在历史上,无论是殖民时期、铁路发展的黄金时期,还是二战后经济蓬勃发展期,都从未出现过能和中国过去30年媲美的经济增速。

虽然单纯从过去30年人均GDP指数的增长确实可以看出中国近30年的惊人发展,但却无法反映出中国经济的崛起之路有多么崎岖。

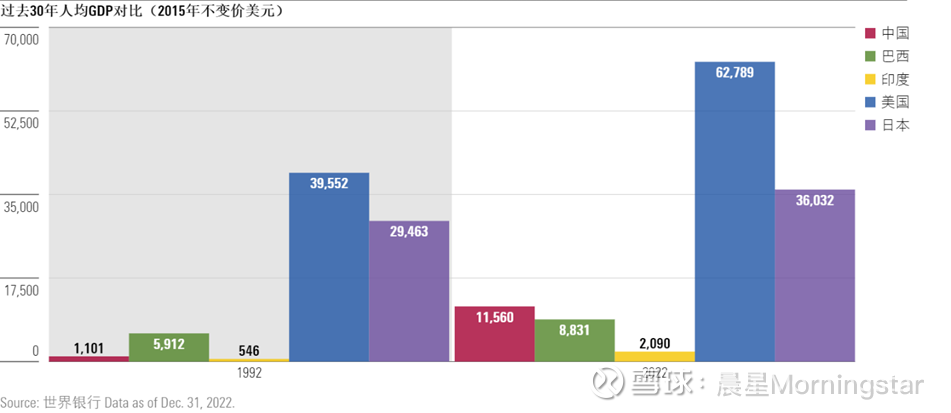

以2015年不变价美元计算,1993年中国的人均GDP仅约为1100美元,是当时同为发展中国家的巴西的五分之一,是美国的四十分之一。

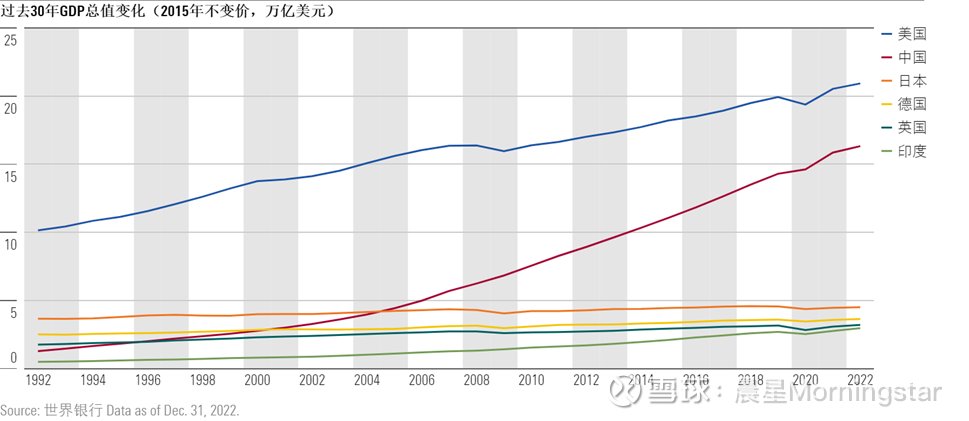

毫无疑问,今天的中国已经发生了翻天覆地的变化。

从30年前经济规模不及日本、德国等发达国家,到如今,中国已成为世界第二大经济体。

考虑到中美两国的经济增速,晨星预计到2030年左右,中国将超越美国,成为全球最大的经济体。

“股市是经济的晴雨表”这句话耳熟能详。股市的经济晴雨表功能就是经济运行反映到上市公司盈利变化,并通过市场估值体现在股价上。

所以,我们总说投资股市就是赌国运。

以美国为例,从1993年到2022年,美国的GDP增长了101%。与此同时,美国企业的税前总利润从2万亿美元增长到14万亿美元。

除去通货膨胀的影响,2022年美国企业的税前总利润折算为6.9万亿美元,在这30年间实现了近245%的增长,远高于同期的经济增速。也就是说,相对于每1美元的GDP增长,美国企业获得了2.4美元的税前利润。

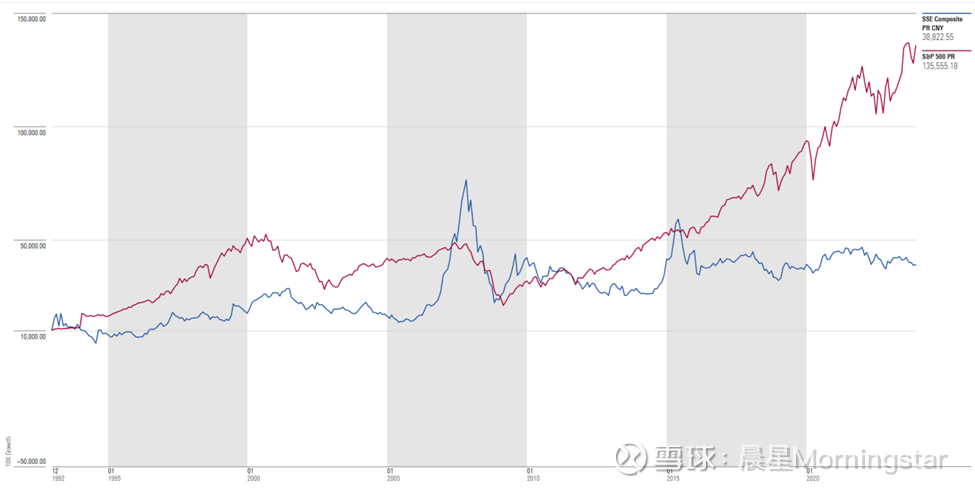

而美国股市的表现更为突出,截至2023年11月末,标普500指数自1993年以来累计上涨了1255%(以人民币计价)。

按照这个思路,考虑到中国经济过去30年十多倍的增长,中国股市给投资者带来的想象力可以说是无穷大的。

但从股市实际的表现来看,截至2023年11月末,上证指数同期仅上涨了288%。

1993年以来上证指数vs标普500万元波动图

数据:晨星Morningstar Direct;截至日期:2023年11月30日

经济增长那么快,为何股市一直不涨?

上证指数虽然是中国证券市场的第一个股指,记录了中国证券市场发展的历程,但其样本股仅包含上海市场的股票,随着中国股市的扩容,它对全部A股的代表性逐渐降低。

相比之下,沪深300指数跟踪沪深两市市值最大的300家企业,更能反映A股市场中优质、活跃的公司,用它来代表A股走势会比上证指数更合理一些。

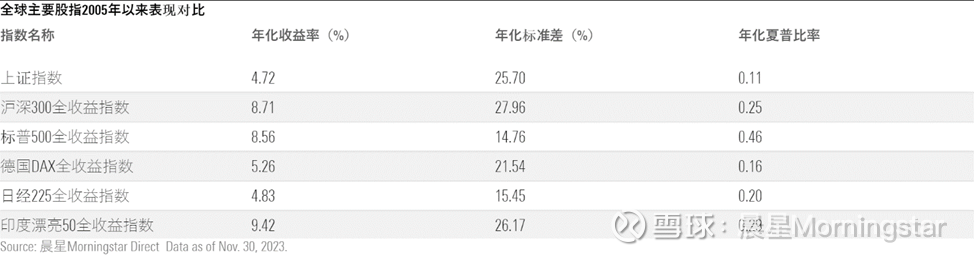

如果我们用沪深300指数全收益指数(考虑了上市公司分红)作为A股的代表指数,它从2005年(沪深300 指数以2004 年12 月31 日为基日)至今的表现,与全球其他主要市场的全收益指数相比,其实没有那么拉胯。

在这近19年的时间范围里,用沪深300全收益指数作为代表的话,A股市场的表现并不逊于美国,甚至还超过了发达国家市场日本和德国。

尽管如此,这个表现和中国的经济增速也不太匹配。

中国在这19年期间GDP增长了近270%,美国只增长了34%,然而两个国家的全收益股指收益率却几乎持平。而且考虑到中国股市巨大的波动,从风险调整后收益的角度来看,美股还是更胜一筹。

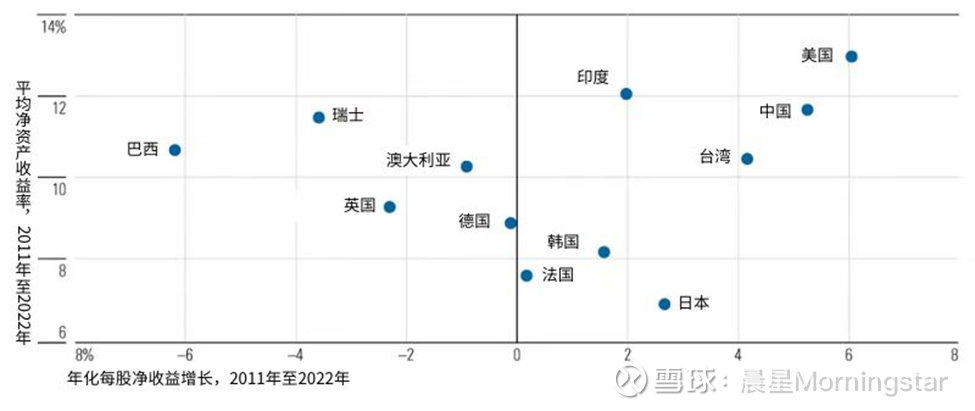

是因为中国企业的盈利能力不行吗?据晨星股票基金研究团队今年的一项研究统计显示,中国企业过去10年在净资产收益率和每股净收益增长方面的表现并不逊色于全球水平,仅落后于美国。

全球主要国家年化每股净收益增长与平均净资产收益率的表现

数据:晨星Morningstar Direct,计算采用晨星国家指数;

截至日期:2022年12月31日

A股想要进一步提高投资收益,优化上市公司治理结构是亟待解决的问题。

公司存在和发展的核心使命之一就是为股东创造价值,但A股整体来说是一个索取大于回馈的市场。

资本市场存在的意义之一是让企业可以上市实现融资、提高资本的运作效率。然而,问题在于企业融资后怎么用这些钱。

在A股,最受投资者诟病的莫过于上市公司大股东通过 “花式减持” 、“清仓式减持” 来套现 “割韭菜” 。

试想一下,辛辛苦苦干一年的实业,可能最多也就1个亿的利润,相比之下,上市不仅可以圈到一笔钱,转手减持套现还能随随便便到手几十个亿,还不用还本付息。

中国上市公司普遍具有“一股独大”的股权结构。2023年,中国上市公司第一大股东的平均持股比例为32%,一半以上公司的第一大股东持股比例在30%以上。

在一股独大的局面中,中小股东的权利难以体现。这也使得股东之间无法双赢,大股东滥用其手中的权力侵害中小股东的利益,中小股东也无还手之力。

关联交易、资金占用、减持套现、市值管理……这样的故事过去的30多年每天都在A股上演,借着融资的幌子,干着圈钱的勾当。

所以,很多海内外的基金经理都表示,想要在中国获得可观的长期投资收益,公司治理、是否注重股东回报是在中国选股时最需要关注和甄别的。

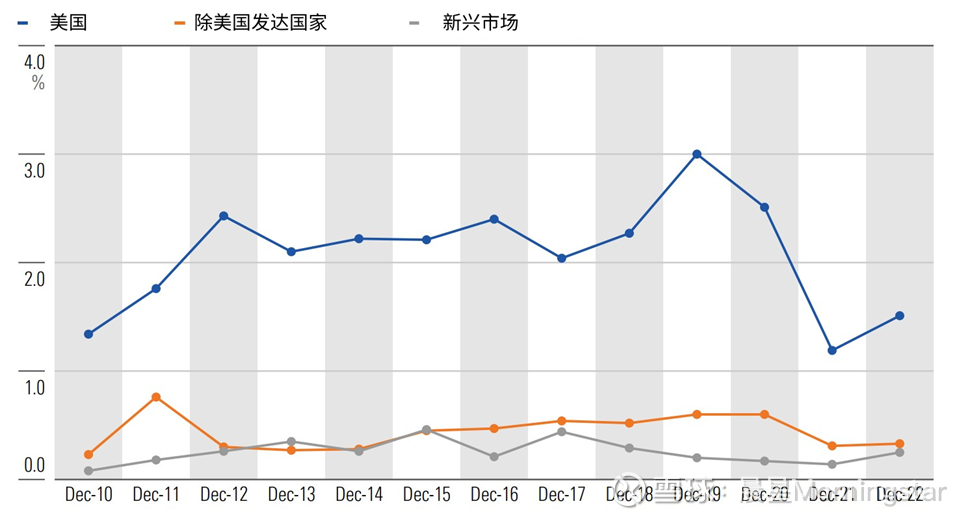

晨星美国股票基金研究团队在今年7月发表的一篇研究文章指出,美股之所以能在过去10年持续上涨,一个重要原因就是众多美国公司持续回购股票。美国上市公司通常会回购股份,然后将它们注销,从而减少股本,增加每股盈利,提高股价,等同于变相分红,让股东获得可观的回报。

放在全球维度,美国市场的回购收益率(buyback yield = 回购金额/公司市值,用于衡量公司通过回购回馈股东的意愿;数值越高说明企业对股东越友好)也是遥遥领先的。

美国、除美国发达国家、新兴市场的股票回购收益率

数据:晨星Morningstar Direct,计算采用晨星国家指数;

截至日期:2022年12月31日

不过令人欣慰的是,过去30年里,中国市场的监管和经商环境已经其实已经有了巨大的改善。例如,在企业知识产权保护上取得了长足的进步,再比如今年7月证监会出台了规范股份减持行为的新规。

鲁迅先生曾言:“必须敢于正视,这才可望敢想, 敢说,敢作,敢当”。

这句话同样适用于中国股市。

诞生于改革开放的时代大潮之中,中国股市成长过程中也需要克服一个又一个的难题。

免责条款:?2023 Morningstar 保留所有权。此处提供的信息、数据、分析和观点未经任何监管机构审查或批准,不构成投资建议;截至撰写日期,仅供参考;可随时更改,恕不另行通知。本内容并非买卖任何特定证券的要约,也不保证其正确性、完整性或准确性。过往表现不保证未来结果。Morningstar 名称和标识是 Morningstar, Inc.的注册商标。这里的内容包含 Morningstar 的专有资料;未经Morningstar 事先书面同意,不得以任何方式复制、转载或以其他方式使用本文章的全部或部分内容。市场有风险,投资需谨慎。此资料、数据、观点仅供参考,不构成任何投资意见或建议。基金过往业绩不预示其未来表现,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP