(原标题:2024年投资展望丨全年震荡跑输全球同类主要指数,半导体板块年末释放复苏信号,明年或将走出下行通道)

2023年对于半导体行业而言,是一个充满了失望与希望并存的一年。A股半导体板块全年震荡,跑输全球主要半导体指数。

然而,年末半导体行业却释放出了复苏的信号。消费电子领域的需求开始回升,新兴技术领域也展现出了蓬勃的生机。

目前,不少机构发布了2024年半导体行业投资展望,明年走势如何、关注哪些投资方向?本文一起来看机构分析。

本文将从三个方面,前瞻半导体行业2024年的投资机会:

1)回顾2023:失望与希望并存

2)展望2024年:或将走出下行通道,有望迈入新一轮的成长周期

3)布局建议:关注四大主线

2023年对于半导体行业而言,是震荡的一年,也是失望与希望并存的一年。

2023年以来,宏观经济趋缓、地缘政治博弈持续、产业链割裂严重等问题在延续,半导体行业处于下行通道。相对应的,A股半导体市场呈现震荡走势。

图源:南财研选

1. 申万半导体指数(801081.SI)跑输全球主要半导体指数

以申万半导体指数(801081.SI)为例,受AI领域发展及消费电子领域复苏预期变动影响,2023年申万半导体指数呈现震荡走势。虽跑赢沪深300指数,但跑输全球主要半导体指数。

Wind数据显示,截至目前(1月3日-12月27日),申万半导体指数下跌8.34%,跑赢沪深300指数近5个百分点,但同期美国费城半导体指数大幅上涨66.45%,中国台湾半导体指数上涨38.46%。

图源:Wind

机构对于半导体行业当前处于底部位置给出了类似看法。东海证券表示,A股半导体在2023年处于周期与周期的底部。国开证券认为,半导体行业当前整体仍处于景气筑底阶段。

2. 年末半导体行业释放复苏信号

前三季度,消费电子领域需求端持续低迷,2023年全球半导体市场规模出现下滑。WSTS预计,2023年全球半导体产业市场规模为5201.3亿美元,同比下滑约9.4%。此外,供给端调整过程较为惨烈,全年减产、降价、亏损乃至破产的新闻不绝于耳。

在经历了全年漫长又痛苦的调整后,年末半导体行业也是释放出复苏信号。

消费电子领域,2023年第四季度智能手机及PC销量都呈现出了上行趋势。

新兴技术领域也表现出了蓬勃生机。

平安证券表示,半导体行业最为倚重的消费电子领域,AIGC有望开始走向边缘终端,AI手机、AIPC有望将消费者关注点拉回,加上行业本来的换机周期已到,销售均会向好;算力端得益于智能算力建设的大幅增长,AI服务器将延续高速增长。此外,汽车智能化、电动化等趋势仍将延续,将为行业增长提供稳定支撑。

湘财证券认为,2024年半导体行业将迎来充满活力的一年,人工智能领域的发展及人工智能终端应用的落地、半导体下游需求复苏带来的机会都值得关注。

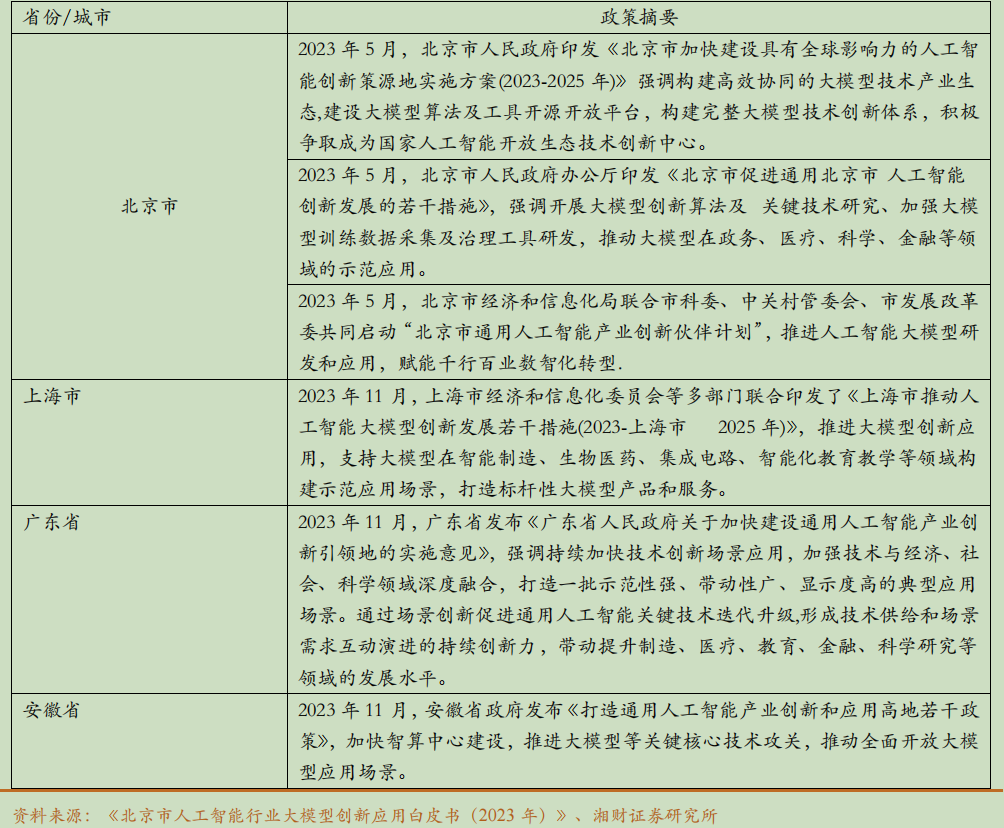

作为半导体市场的催化剂之一,目前,人工智能通用大模型正在从底层模型构建优化走向应用落地,国内已有多地印发文件,推进大模型创新应用落地。

图源:湘财证券

此外,经过长达一年多的半导体供给端调整,半导体行业的库存已基本回归至正常水位;需求端的复苏进程成为影响半导体板块表现的核心因素。各大市场咨询机构对于2024年半导体下游需求的稳中有增持有乐观态度。

平安证券指出,此轮下行周期行至2023年底,行业底部已经确认,消费电子复苏、智能算力建设投入加大,工业、汽车等赛道有望带来新的增长点,行业将进入实质性复苏。行业有望逐步摆脱负增长,或将进入新一轮上升周期。

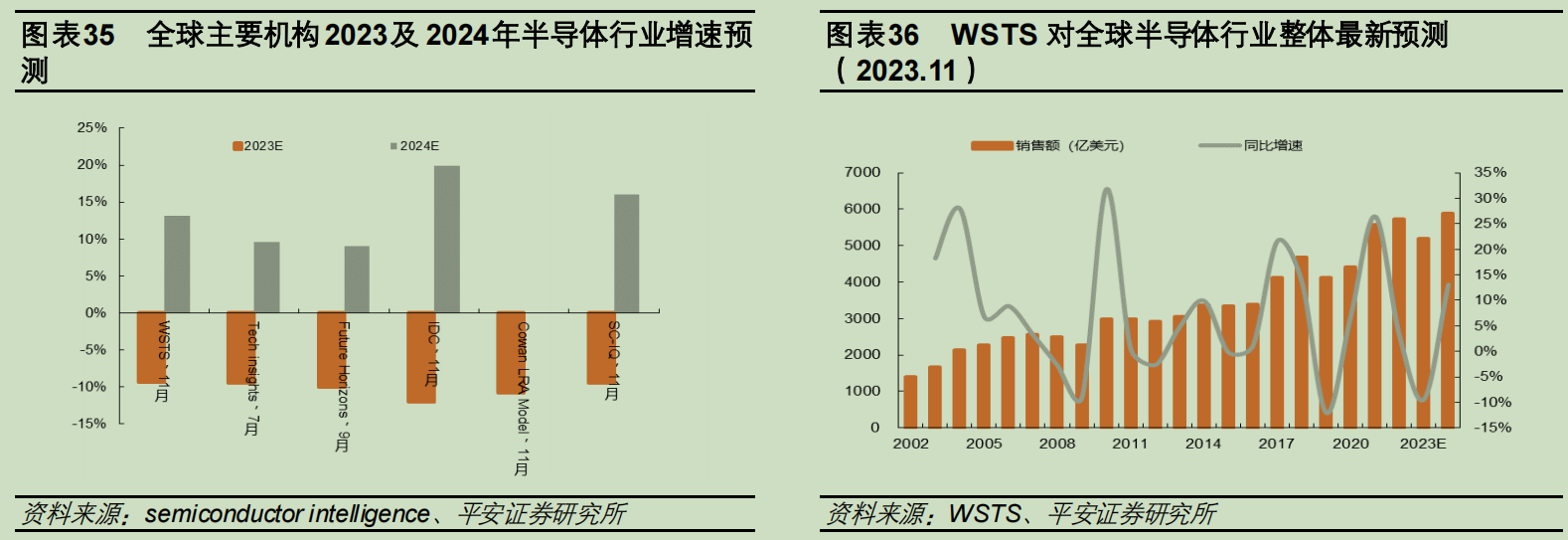

从WSTS、Techinsights、FutureHorizons等机构预测来看,主要机构对今年的半导体市场规模增速,预计下降10%左右;2024年,增速预计在9%以上,市场规模有望创出历史新高。

图源:平安证券

湘财证券指出,AI大模型的持续优化及多样化AI应用终端的入市商用将会持续提升全球算力需求,推动新一轮AI基础设施建设的开启,将带动高性能以太网交换机、路由器、先进存储产品、GPU等多种半导体硬件的市场需求。

传统消费电子领域复苏在望,半导体产业库存去化已有显著成效,需求端消费电子、工业领域的回暖迹象渐显。晶圆代工行业的竞争加剧,2024年上半年价格预计持续下调,利好上游IC设计企业。建议持续关注半导体行业。

具体来看,东海证券认为,四大主线值得关注:

主线一:创新驱动—MR科技创新、AI终端赋能

关注:海光信息、龙芯中科、寒武纪、国芯科技、乐鑫科技、澜起科技、源杰科技、长光华芯、中际旭创、天孚通信、新易盛

主线二:周期复苏—晶圆代工、封测、消费电子芯片

关注:兆易创新、东芯股份、佰维存储、江波龙、卓胜微、唯捷创芯、圣邦股份、韦尔股份、思特威、格科微、中芯国际、长电科技

主线三:国产供应链—设备、材料、零组件

关注:中微公司、拓荆科技、北方华创、华海清科、芯源微、中船特气、华特气体、安集科技、晶瑞电材、富创精密、新莱应材

主线四:汽车与工业—IGBT、碳化硅、MCU

关注:宏微科技、斯达半导、扬杰科技、新洁能、士兰微、闻泰科技、天岳先进、芯海科技、中颖电子、中微半导

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP