(原标题:熊市中的“存钱罐”:8只短债基金测评)

在股市的漫漫熊途中,投资者往往通过减少权益类资产、增加债权类资产来进行“防守”,比如购买和持有债券型基金。但是,持有什么样的债券型基金也是“有讲究”的;否则的话,选择不当同样会有损失。

一、当前市场利率下,适宜投资短债基金

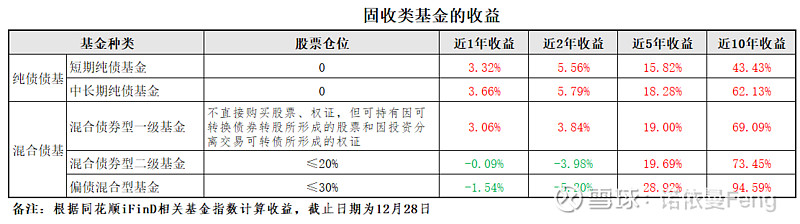

1、债券型基金分类

债券型基金可以分类两类、五种,分别是:

纯债类:短期纯债和中长期纯债;

混合类:混合一级债、混合二级债和偏债混合。如下表,

2、混合类债基的长期收益好、纯债类债基的熊市收益好

从长期看,“含权”的混合类债基收益更好。“含权”比例越高,长期收益越好。

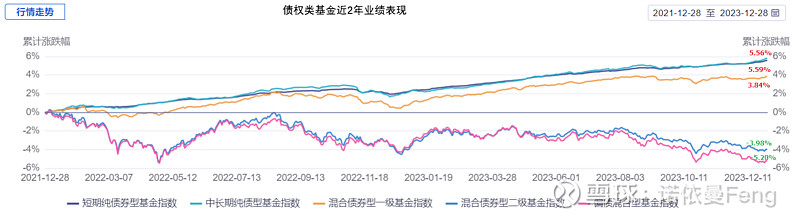

从短期看,由于近两年均为熊市,股票投资收益多数为负,“含权”反倒成为拖累,收益较差。股票占比较高的混合二级债和偏债混合基金指数近1年和近2年的收益均为负值;不直接投资股票、只能投资可转债(含权资产)的一级债基的近1年、近2年收益均为正收益。

纯债类基金只能投资债券,并且不能投资“含权”的可转债,不受股票市场低迷的影响,往往扮演资产“稳定器”的角色,在熊市中资产仍能够稳健增长。

3、当前市场利率状态下,应该选择短债基金

“短期纯债基金投向的都是还款期短的债券,因此流动性比中长期纯债基金好,风险比中长期纯债基金小。就跟别人向我们借钱打借条一样,借的时间短,我们越能早早地收回本息,风险就越低。”(摘自《雪球基金第一课》)

风险与收益呈正比,风险小则收益少、风险大则收益高。因此,短期纯债基金的收益低于中长期纯债基金。(从上面的列表中能清晰地看到短期纯债基金和中长期纯债基金的收益差距)

那么,我们应该在什么时候选择短债基金、什么时候选择中长债基金呢?

《雪球基金第一课》也给了我们答案:

“市场利率低就选短期纯债基金,市场利率高就选中长期纯债基金”。

“因为当利率处于高位时,未来下降的概率更大。一旦利率下降,债券的价格就会上升,债券基金的收益率也随之上涨。而长期债券对利率更敏感,因此涨得会比短期债券更高,所以利率高时就适合投资长期债券;反过来,当利率处于低位时,更适合投资短期债券。

我国十年期国债收益率中枢在3.5%左右,而当前我国十年期国债收益率(中证)为2.57%(12月28日),利率在低位,适合投资短债基金。

4、短债基金的收益稳定、波动小、风险低,可替代银行存款作为“存钱罐”

短债基金波动小、风险极低。短期(近6月、今年、近1年)最大回撤只有0.15%,五年最大回撤也只有0.79%,不足1%,在所有类型的债券型基金中,各个阶段的最大回撤都是最小。

短债基金的收益虽然不是最高的(长期收益甚至比其它类型债券型基金低),但是短债基金的“风险回报率”(夏普比率)却是最高,也就是说,在投资者承担单位(同样)风险的情况下,获得的回报最高。

正因为短债基金的波动小、风险低、性价比高,绝对收益又远高于银行定期存款,所以对于风险厌恶型的投资者来说,可以作为银行存款的替代理财方式,当作保值增值的“存钱罐”。

#老司基硬核测评#

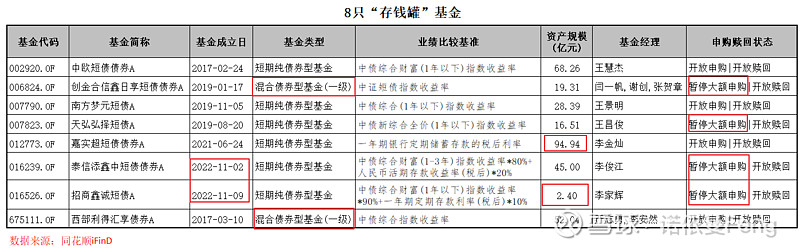

二、8只可当作“存钱罐”的短债基金

1、基本信息

8只存钱罐基金中,有6只短期纯债基金、2只一级混合债基。

创新合信鑫日享短债为一级混合“短债”基金,而西部利得汇享则(在投资范围中)并未明确投资的债券期限,因此并非短债基金。

中欧短债和西部利得汇享成立于2017年一季度,时间最长;泰信添鑫和招商鑫诚成立于2022年11月,时间最短;

嘉实超短债资产规模94.94亿,规模最大;招商鑫诚资产规模只有2.40亿,规模最小;

创金合信鑫日享、天弘弘择、泰信添鑫和招商鑫诚,四只基金暂停大额申购。

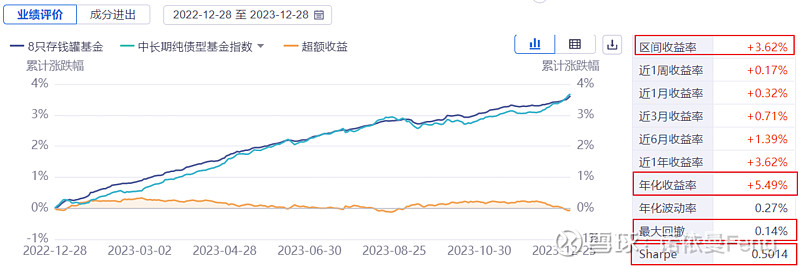

2、拟合收益与中长期纯债债基收益率基本相同

8只存钱罐基金拟合收益与中长期纯债债基收益率基本相同,高于短期纯债基金指数收益。如下图,

近一年拟合收益3.62%,高于短期纯债基金指数的3.32%;最大回撤0.14%,低于短期纯债基金指数的0.15%;性价比(Sharp比率)0.5014,高于短期纯债基金指数的0.45.

(短期纯债基金指数的近一年相关数据,在本文前面的表格中都能找到)

3、有3只基金近一年的收益率跑输短期纯债基金指数

单只基金比较来看,

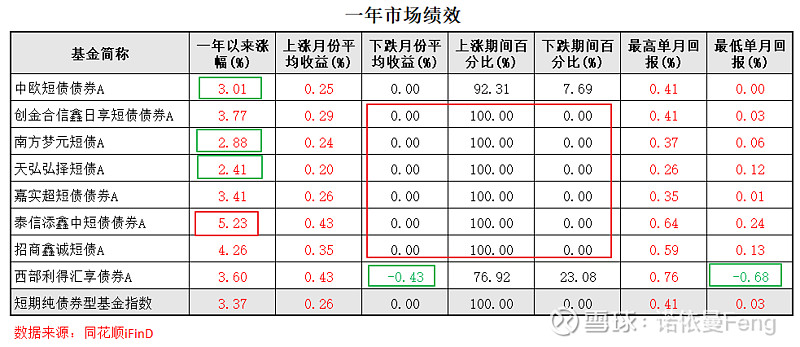

近一年收益率最高前三名是:泰信添鑫、招商鑫诚和创金合信鑫日享,涨幅分别为:5.23%、4.26%和3.77%;其中,前两名泰信添鑫、招商鑫诚是成立时间最短的两只基金,运营时间刚刚过一年,同时这两只基金也都实行了“暂停大额申购”的措施。有3只基金近一年的收益不及短期纯债基金指数:中欧短债、南方梦元、天弘弘择,涨幅分别是:3.01%、2.88%、2.41%。

有6只基金实现全年12个月连续上涨,月胜率高达100%,他们分别是:

创金合信鑫日享、南方梦元、天弘弘择、嘉实超短债、泰信添鑫、招商鑫诚。

有意思的是,这6只基金包含了收益率最高的前三名和收益率最低的后两名。

有2只基金近一年的月胜率低于100%:

中欧短债9月份收益为0;西部利得汇享10、11月份连续两个月收益为负。

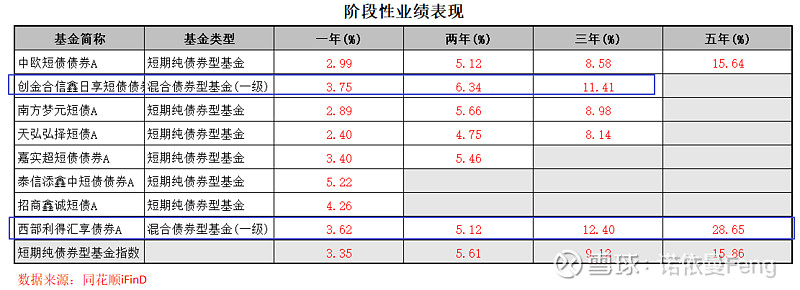

4、混合一级债基的中长期收益优势明显

中欧短债和西部利得汇享均成立于2017年。混合一级债基西部利得汇享的五年收益均明显高于短期债基中欧短债;

而在成立时间超过三年的五只基金中,两只混合一级债基(西部利得汇享、创金合信鑫日享)的三年收益明显高于其它三只短债基金;

两只混合一级债基(西部利得汇享、创金合信鑫日享)的三年、五年收益也明显高于短期纯债基金指数。

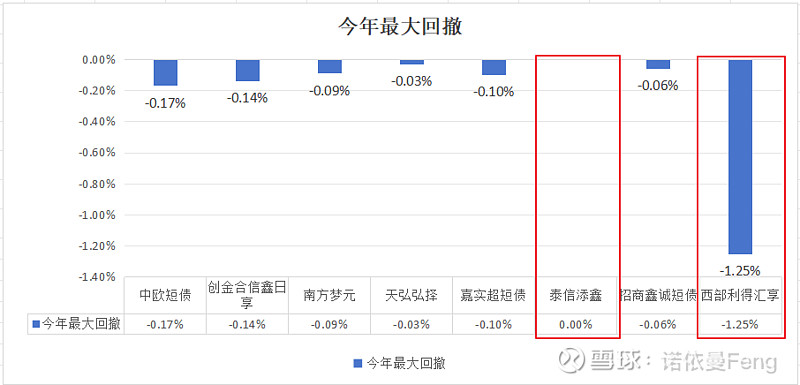

5、最大回撤

截止到12月28日,今年以来最大回撤,

西部利得汇享-1.25%,表现最差;中欧短债的最大回撤0.17%,也超过了短期纯债基金指数的0.15%,表现较差;泰信添鑫中短债0.00%,表现最好;其它基金的最大回撤均小于(好于)短期纯债基金指数。

两只混合一级债基(西部利得汇享、创金合信鑫日享)的最大回撤均值明显高于其它6只短债基金的均值,如下表:

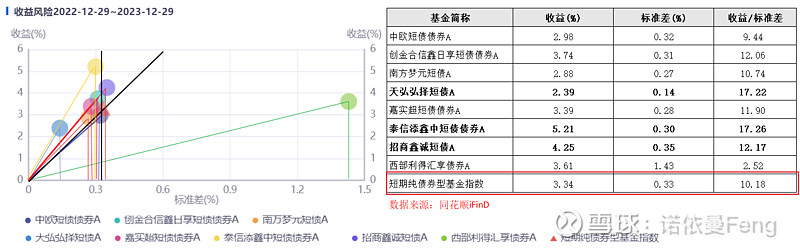

6、风险收益

如下左图,纵轴为收益、横轴为波动率;斜线的斜率代表风险收益;斜率越大,投资者承担单位波动风险获得的收益越大。

斜率小于黑色斜线(短期纯债基金指数风险收益)的只有绿色斜线(西部利得汇享)和蓝色斜线(中欧短债);这两只基金的风险收益小于基金指数,性价比较差。

斜率最大的为黄色斜线(泰信添鑫),也即在8只基金中泰信添鑫的风险收益最大,性价比最高。

(右侧表格比较直接,收益/标准差,值最大的风险收益越大、性价比越高)

7、券种配置

金融债、企业短期融资券、中期票据,8只基金均为主要配置券种。

金融债:金融债券是由银行和非银行金融机构发行的债券。包括证券公司债券、商业银行次级债券、保险公司次级债券、证券公司短期融资券和混合型证券。

企业短期融资债券:短期融资债券指企业在银行间债券市场发行(即由国内各金融机构购买不向社会发行)和交易并约定在一年期限内还本付息的有价证券。

中期票据:中期票据是一种经监管当局一次注册批准后、在注册期限内连续发行的公募形式的债务证券,它的最大特点在于发行人和投资者可以自由协商确定有关发行条款(如利率、期限以及是否同其他资产价格或者指数挂钩等)。

另有6只基金配置了“企业债”、4只基金配置了“同业存单”、3只基金配置了“国债”、1只基金配置了“可转债”。

“可转债”是可转换公司债券的简称,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转债兼具债权和股权的特征。

西部利得汇享配置了15.47%的“可转债”。因此,该基金的长期收益高于纯债基金、波动风险也高于纯债基金。

8、重仓债券

天弘弘择和泰信添鑫的前五大重仓债券以短期融资券为主;

其它6只基金均以金融债为主,商业银行债一般均为AAA评级,政策性金融债(国开行、农发行和进出口银行发行的债券)虽不评级,但风险比商业银行债更小,等级更高。

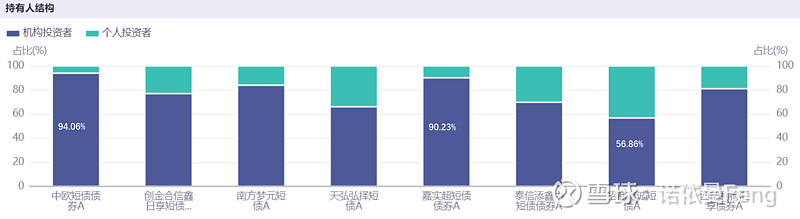

9、持有人结构

8只基金均以机构持仓为主。

招商鑫诚的机构持仓比例56.86%,为最低;中欧短债、嘉实超短债的机构持仓比例均超过90%,分别为94.06%和90.23%。

机构持仓并非越高越好,如果单一机构持仓比例过大,则该机构赎回时可能会导致基金净值有较大波动。证监会要求对单一持有人(机构或个人)持仓比例超过20%的时候需要在定期报告中披露。

机构持仓比例较高的中欧短债,中报显示单一持仓比例最高为18.19%(报告期间曾超过20%);

三、总结

1、当前十年期国债收益率2.57%(12月28日),低于收益率中枢3.5%;在当前较低市场利率下,适合投资短期债券基金。

2、短债基金由于收益稳定、波动小、性价比高,适合作为替代银行理财的“存钱罐”。

3、本期测评的8只“存钱罐”基金,有7只短期债券基金;其中6只短期纯债基金,1只短期混合一级债基(创金合信鑫日享);

4、有6只基金实现全年12个月连续上涨,月胜率高达100%,他们分别是:

创金合信鑫日享、南方梦元、天弘弘择、嘉实超短债、泰信添鑫、招商鑫诚。

其中,成立时间较短的泰信添鑫和招商鑫诚在近1年的业绩回报最高。

5、西部利得汇享为唯一“非短债”基金,长期收益率高于其它基金,但波动风险也明显大于其它基金。

(全文完)

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、资料及数据来源:iFinD金融终端)

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

@雪球创作者中心 @今日话题 @雪球基金 #雪球公募达人计划# #老司基硬核测评#

$招商鑫诚短债A(F016526)$ $泰信添鑫中短债债券A(F016239)$ $创金合信鑫日享短债债券A(F006824)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP