(原标题:我为什么还敢投资消费股)

上一篇年终总结下面,有球友提出,中国的各项经济要素已不便宜,时代红利已经结束,应该不拘泥于消费股,多投如资源股等,这几年比较牛的行业。其实那篇文章就准备讲讲中国长期经济前景的问题,但因为文章篇幅已经过长,这个逻辑判断没有放进来,在这里单独展开。

前几年看《竞争战略》时,就了解了人口经济学的概念,后续经过不断的数据研究、实地调研,逐步了解了几大经济要素,zheng zhi红利(如稳定性和纪律性)、地利、人口、收入、知识红利。拉长视角看改开四十多年和未来5-10年,前两者基本稳定,优势并未改变,主要改变的是后三者。

22年底看了日本学者些的《第四消费时代》,了解了日本从第二时代(工业化时代)到第三时代(黄金时代、收入上升、消费追求个性化/差异化)到所谓第四时代/共享时代(被追赶阶段)的变化。

23下半年仔细看了《大衰退年代:宏观经济学的另一半与全球化的宿命》,了解资产负债表衰退,经济体从黄金时代到被追赶的规律,仔细思考了一下日本和欧美的经验教训。资产负债表衰退,本质也是因为经济体被追赶,高速增长不再,而政策执行者还沿用以往的利率刺激思路。具体我们来看一下。

日本在90s初,任用了一位性格刚烈的央行行长,坚持要用高利率刺破泡沫,导致了泡沫在劳动人口开始下降时间(1995年)前几年就提前破灭,连带股市、楼市持续下滑。同时日本国土面积狭窄且长,东西海岸相距基本是100公里,中间都是山地,人口主要聚集在两边的海岸线上。

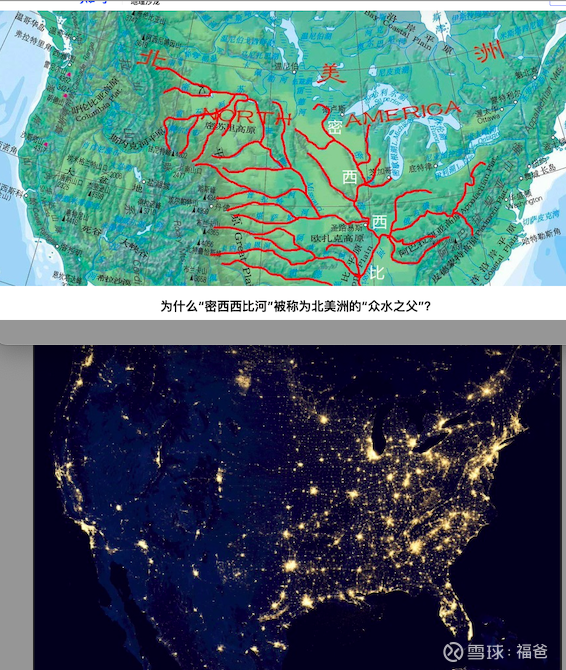

现代经济的发展主要在于海洋和外贸,日本这种地理情况,导致他们很容易就走到全民富裕的阶段,这从中日不同地区、城乡收入的差距倍数,大为不同就可看出,所以日本即使不主动刺破泡沫,经济失速也无非延迟几年,这是日本经济失去三十年的根本。而中国因为面积很大,东西、南北横跨都是三四千公里,仅仅东部一侧靠海,淡水资源尤其是全年通航的大江分布不均衡,导致收入升级的过程非常漫长,中西部蓝领现在的收入也大约只有东南沿海的一半,白领的收入差距还更大一些,且机会也少的多。美国虽然土地广阔,面积接近中国,但也是两侧靠海,总人口仅我们两成多一点,人口主要分布在东部密西比比河中下游沿岸,以及西部的西雅图、旧金山湾区、洛杉矶少数几个点,相对来说,也容易并较快出现全民富裕。

并且美国工业化时代和黄金时代都比日本要长,分别是1865~1940s,1950~1970s。中国现在远未实现全民富裕,这既是我们的煎熬,也是我们的机会,因为一旦实现全民富裕,就会被更低收入的经济体追赶、制造业大量外迁,这是全世界的规律,同时,蓝领收入落后于高知识行业、大众消费受压制,也将是副产品。

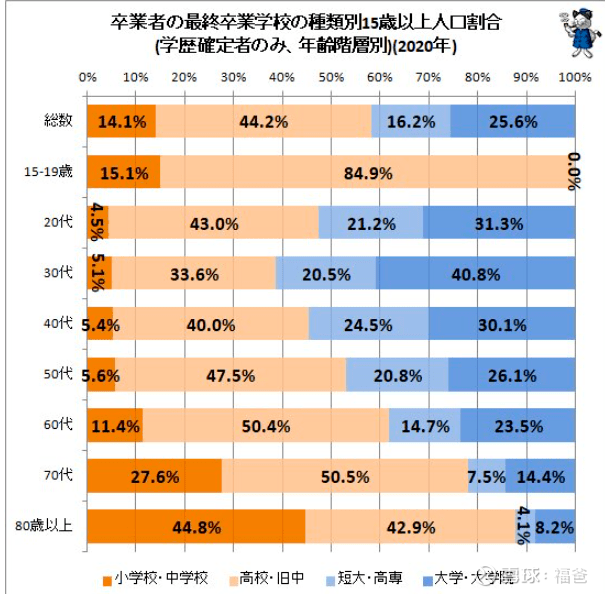

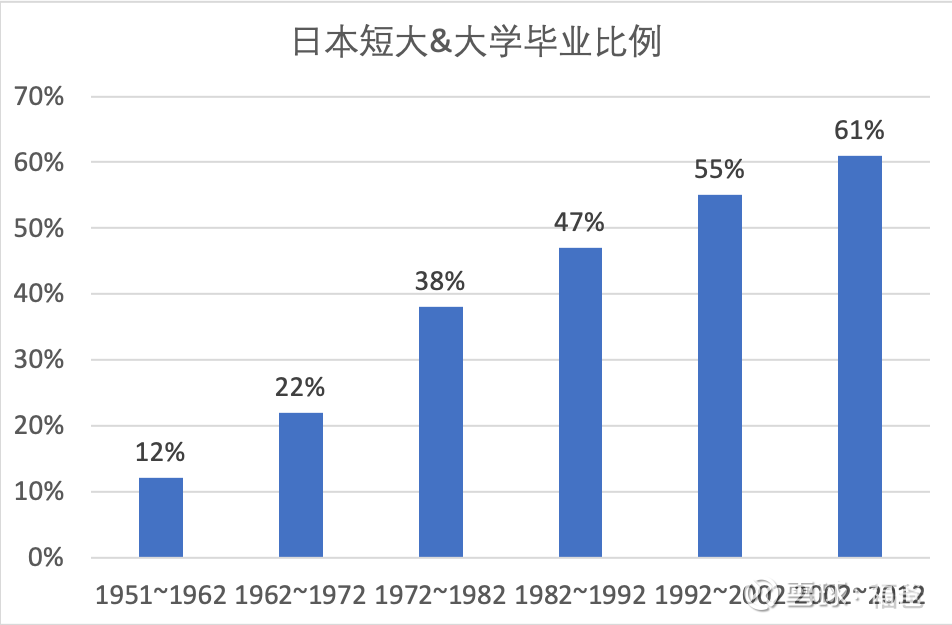

具体来看,中国有日本和欧洲的教训,就不会提前用高利率刺破地产泡沫(我们这几年顶着外汇贬值压力,逆全球加息潮搞事实性降息正在于此),不会坐看利率刺激无效,会有更大动力运用财政刺激,来避免陷入资产负债表衰退,近期我们主动突破持续多年3%的财政赤字上限,就是一个证明。人口红利方面,虽然类似日本90年代初已释放完毕(劳动人口于2015年前后见顶、总人口2022年见顶),但是知识红利仍待释放,比如日本90初,短大(类似我们大专)及大学人口占同年龄段的比例,就达到了50%左右,且之前20年,这个知识红利是匀速释放的。

(日本2020年各年龄段各学历比例)

(我根据日本2020各年龄段各学历比例,推算的各年代短大&大学毕业生比例)

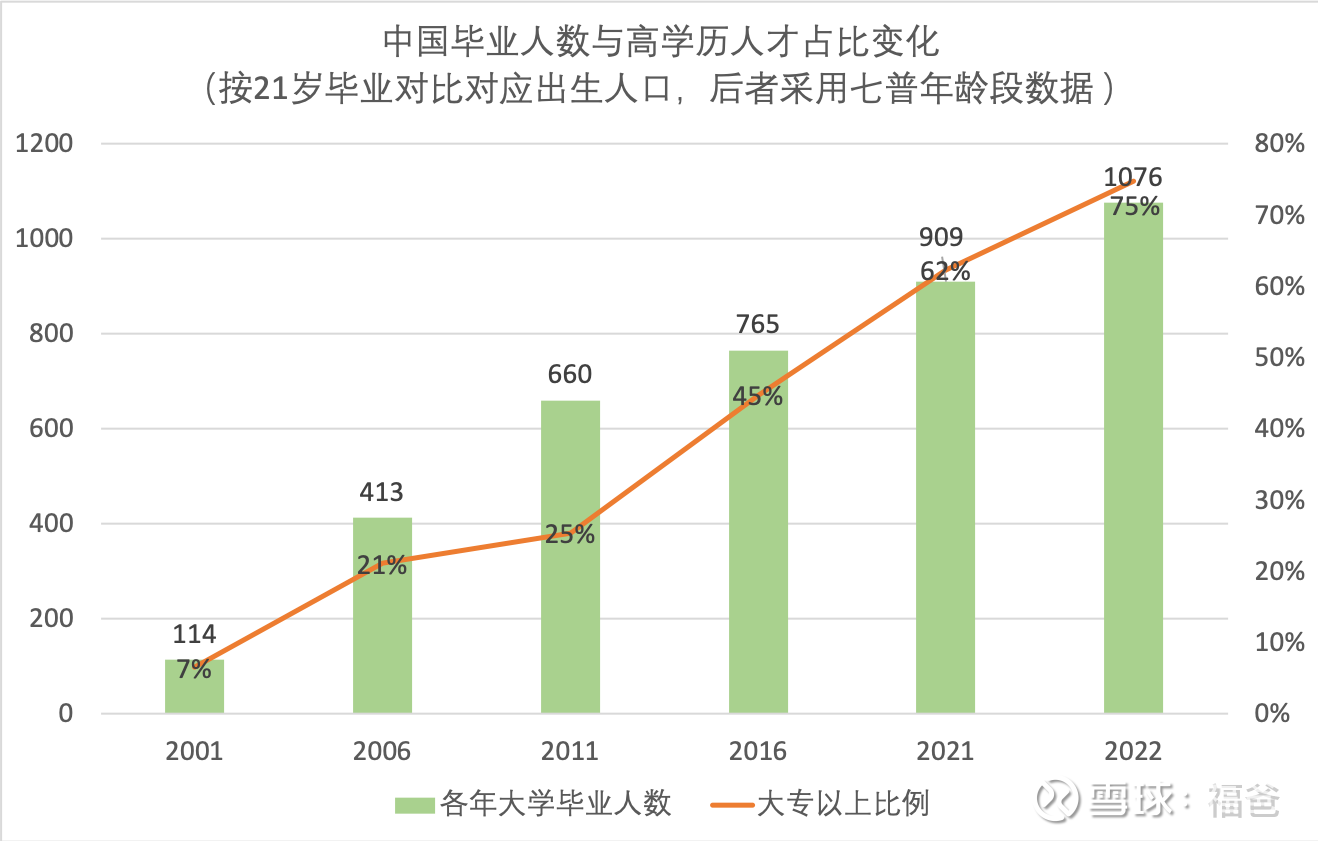

我根据我们各年毕业人数和七普年龄段数据推算的相应出生人口,对比了我们的这个比例。

我们大学毕业人口占同年龄段的比例,在11年还只有25%,在22年快速扩张到了75%。

如果考虑人口出生基数变化较大,导致比例可能失真,那就只看绝对数量。21年之前高校毕业生一年增量也就30万左右,22年猛增了167万,23年在高基数上继续猛增80万。

虽然短期来看,我们高校毕业生太多,导致年轻人就业压力大,很多找不到工作,但长期来看,知识红利还有很大的释放潜力,而就这是我们发展中高端产业的底气。

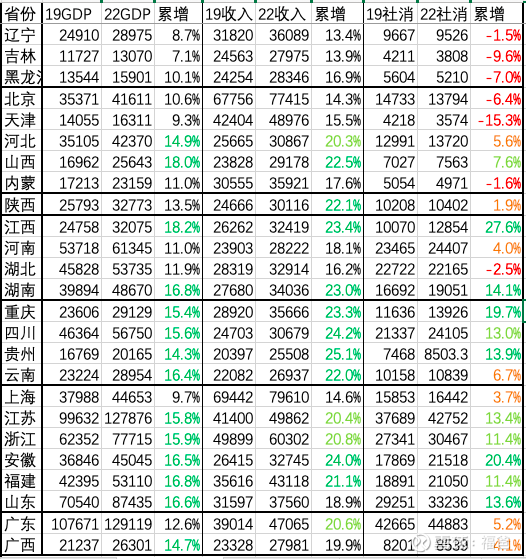

产业外迁虽然看起来愈演愈烈,但是相比发达国家,我们东南沿海普工不加班月薪3000(月加60%即110小时约拿5000、如下都算不加班薪水),一年基本工资约5000美元,高级技工&有经验工程师(制造业)月薪大致0.8~1万,年薪约1.5~2万美元,大致相当于发达国家人工的1/6和1/4。考虑文化、教育水平差异,创新(0到1的发明、而不是指1到100的改进)水平受限,我们全面占领高端很难,但占领中端希望还是很大的,粗略估计,在没达到发达国家一半薪资前,产业外迁问题应该不大。考虑东南亚工人有效时长低,熟练度低,福利高、爱罢工等因素,与我们的实际有效工资水平相差并不太大,目前吸引的应该更多是低端产业,如服装鞋帽等纺织业,且以大厂更明显,中小厂因为固定成本比例高,外语与法务人才有限,搬迁境外相对较难。实际上,华中和西南地区,近三四年发展速度特别快,例如安徽、江西、湖南、四川、重庆、贵州等长江中上游省份,里面应该就有很大的产业内迁成分。

(只统计人口大省,根据各省GDP、人均可支配收入、社会消费品零售额增速相对平均水平的高低做标色,越绿的增速越高,越红的增速越差)

像深圳企业很多搬迁至江西,我老婆家乡也提出做承接大湾区产业的排头兵,他们镇上的各种服装、电子小作坊也肉眼可见的多了起来。综合判断,我们的黄金时代尚未结束,并未真正进入被追赶阶段。这是我投资消费股的长期底气。

另外,能源属于大宗商品,虽然21~23年看起来很风光,但别忘了,这是一个强周期行业,价格波动巨大,股价波动在此基础上被进一步放大。大家可以看看云南铜业,从07年到14年这七年的价格变化,我还没入市时,听说的第一个股民悲催故事,就是我同事,07年末90多元买云南铜业,08年末跌到9块多,股市损失90%,类似的剧本,在10~14年又发生了一次,还是云南铜业,只不过时间拉长了。这一波大宗商品牛市,本质是20年初,全球为应对疫情共同放水导致的。大宗商品价格起来以后,短期会导致通胀急剧上行、居民相对购买力下降、消费低迷,然后是快速加息,企业融资成本居高不下。持续到一定时间,消费和工业低迷到一定程度,大宗商品的需求端就会萎缩,导致商品价格的熊市和股价的大熊市,而消费的复苏就会开始,而消费股牛市或早于复苏时间,或晚于复苏时间,也会开始。即当前的消费股低迷,更多是全球经济低迷、我们封控太严的经济后遗症、消费股估值回调共同导致的,只是一个短期阶段,这是我投资消费股的中短期底气。

坦白说,大宗商品介入的最好时间,是20年底,当时我曾被拉到一个投资群,里面主要投钢铁、化工、煤炭等大宗商品,因为对这些不太懂,听起来没意思,我很快就退群了。但回看,那时是一个很好的时间,当前的时间,已经大概率是撤出时刻了。能源的投资,即使我再有心,也只能等下一波宏观周期再去努力了。

@今日话题

$海天味业(SH603288)$ $陕西煤业(SH601225)$ $美的集团(SZ000333)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP