(原标题:你放心,高股息策略永远不会成为主流)

自己研究高股息策略已经半年多了,研究高股息策略来自无意中看到的一本书《投资者的未来》,看完之后有点茅塞顿开的感觉,于是认真好好研究了一下,并再次认真看了一遍经典《证券分析》。

或许是因为下半年大部分行业持续下跌,而高股息公司却持续走强,眼下高股息策略已经成为越来越多人讨论的话题。

高股息策略已经持续走强几年了,现在讨论的人越来越多了,同样也有很多“清醒”的人认为这只不过是又一次抱团而已,人多的地方就是风险,而且摆出了很多反驳高股息策略的论据。

实话讲,我个人看了很多人的论据之后,真的没有任何想法去反驳,因为真的没有什么技术含量,随便一看就知道这些人根本没有去真正研究过高股息策略,比如有人还会说出“分红分的是自己的钱,分红后股价会下跌,分红款还要交税,根本没有任何价值”这样的观点,请问有必要和他们讨论吗?和这些人讨论不相当于和猪打架吗?

半年以来,通过自己的研究和实践,同时无论线上还是线下都和不少人沟通过,最后我认为:高股息策略永远不会成为主流。

简单讲几个观点:

一、看热闹的多,真正参与的少。很多人了解这个策略以后都觉得不错,但是不会参与,因为觉得太慢了。尤其现在市场处于目前的情况,太多的人希望好好抄一把底。

还有更多的人,因为本金并不大,来股市是想着赚大钱的,一年不到20%的回报有啥意义呢?

二、高股息策略相关标的没有想象空间。炒股炒的是未来,这是大部分人的观点,一个看着几乎没有什么成长的公司,没有什么想象空间了,就算牛市来了也不会上涨很多。

三、真正符合高股息策略标准的企业并不多(尤其按照“两高两低”标准去选股)。虽然这些公司都是大公司,但是大股东占比很大,实际流通盘偏小,因此池子并没有大家想象的那么大。

四、高股息策略相关股票走势极其不刺激,上涨的时候都是碎步上涨,但是偶偶会出现短期大跌,这种实在太不符合大部分人的交易标准了。一旦发现有别的策略大赚钱了,极少有人还能耐受得住寂寞。

五、高股息策略往往需要组合投资。实在太过繁琐,非常不适合聪明的投资者。

六、高股息策略对研究要求并不低。高股息策略的核心是高股息要持续,怎么判断能否持续,这不是随便看一两份报表就能完成的。比如同为高速公路板块,有些公司高股息可持续,有些不能持续;同为煤炭板块,有些周期性太强,高股息没有持续性,有些周期性相对减弱,高股息有持续性,同样是煤炭股,不同煤炭品种的企业在某个阶段盈利能力完全不同。

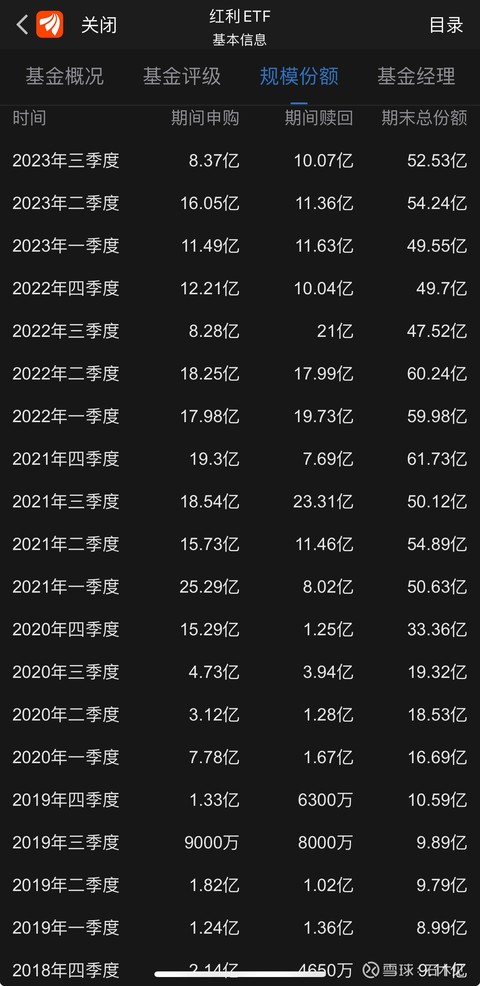

七、美股历史几十年了,也证明了高股息策略是完胜指数基金的,但是始终不是主流。A股市场红利基金也有将近20年了,除了08年的大跌,其他年份都不错,尤其近十年肯定明显跑赢指数,但是红利基金并没有规模大扩张。

从规模上来看,只有20年四季度和21年一季度出现了较大的净申购,最近三年就算表现非常好,规模基本保持稳定。

高股息策略远没有想象的那么简单,最大的门槛来自于个人的预期,再次就是标的的选择。

无论从对高股息策略的认知,还是表达能力,自认为并不是太差,半年以来也同不少人聊过这个,认同逻辑的人占绝大多数,但是真正自己去参与的,据我判断,应该是寥寥无几。

因此,这里和真正认同高股息策略投资朋友说一句:你放心,高股息策略永远不会成为主流。

最后,用一段经典对话来结束这篇文章:

贝佐斯:“有一次我问巴菲特,你的投资理念非常简单,为什么大家不直接复制你的做法呢?”

巴菲特:“因为没有人愿意慢慢地变富。”

$中国神华(SH601088)$ $唐山港(SH601000)$ $洪城环境(SH600461)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP