(原标题:投研理念|可能更贴近普通人的2023年投资总结)

在去年底时候,就看到了雪球官方发起的2023年投资总结话题,但无奈开年后投研工作较多,只有些零零碎碎的思考,却没有整段时间能静下心来撰写。

正好这个周末事情不多,就来和球友们聊聊,我的2023年投资反思及2024年展望。

这段时间“今日话题”里,能看到不少球友们的优秀成绩,包括在雪球嘉年华时,和持有封基金老师探讨可转债、听达美兄侃侃而谈美股,他们的答卷都很优秀。

说一点不羡慕,好像是不现实的,但更多是赞美和学习。

哪怕就说A股,2023年也并不是所有板块都不行。比如年初ChatGPT带领AI行情,比如年中传媒通信大涨,比如到四季度北证50起势,再比如到年底高股息企业开始赚到估值的钱,等等。

应该说,2023年有挺多结构性机会,只可惜无论哪波行情,好像都和新能源沾不上边。有球友可能会提到人形机器人和华为汽车概念,但我理解都不算是主升浪,持续时间比较短,并且涨得都不是目标企业,多是小票或无业绩票。

因此,作为覆盖制造业尤其是新能源板块的研究员,我的2023年投资历程,应该算是没那么出彩。

但正因为不算太出彩,我反而觉得值得探讨。一方面是更贴近大部分投资者尤其基民们,毕竟去年公募业绩中位数是亏损的,甚至跑输沪深300指数;另一方面,既然对研究没有过懈怠,那就必须反思有哪些内容值得摒弃、又有哪些时间值得坚持。

先说说我的2023年投资成绩。出于合规原因,我不太方便像其他球友们一样直接贴出截图,但大致结果就是和沪深300打平,而沪深300去年涨跌幅是-11.38%。至于信或不信,只能看大家了,我自己真的问心无愧。

写到这里,想起领导曾经说过,做投资最重要的就是诚实,对自己、对客户、对领导、对身边每个人都要诚实,放到整个金融行业,最珍贵的同样是信任。

言归正传,这个业绩算好还是坏呢?不妄自尊大,不妄自菲薄。

肯定算不上好。毕竟辛辛苦苦一年,最后结果是亏钱,每个人来到股市是不希望是这个结果;毕竟每天埋头研究,最后没有跑赢目标指数,那说白了不如直接买指数基金。

但也不算太差。作为深度覆盖新能源板块的研究员,给组合要求是不低于50%新能源仓位、不低于70%制造业仓位,剩下仓位只买最熟知的消费、医药、科技龙头,仅是做个均衡。

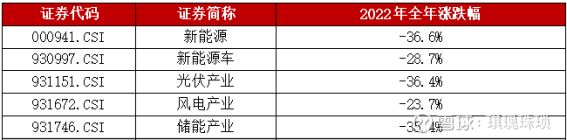

那么去年新能源指数是怎么样的呢?我想可以用惨不忍睹来形容,就算最好的风电指数也下跌了24%,而且这还是基于2022年同样差不多跌幅的背景之下。

因此,跑平沪深300指数,其实意味着跑赢了新能源指数,就这点上看,我觉得还算对得起一年来的研究和努力。

一方面,回顾下为什么能跑赢,我想这里面有些方式方法是值得继续坚持的。

跑赢主要能归纳于两个方面:龙头效应以及抓住底部机遇。

在行业处于成长期或成熟前期时,小市值企业弹性往往会更大一些(当然龙头也不会落下太多),可能二三线市值随便找到一个有故事的,就是翻倍股;在行业处于成熟期或周期底部时,大市值企业就能显示出稳健特质,而我自己平时就是研究龙头股多一些,因此波动相对较小。

打个比方,别看宁德去年饱受争议,但资金最终还是给予了尊重,全年下跌25%,仅买宁德就能跑赢大部分新能源指数。

当然,仅仅是抱紧龙头股,去年应该日子会挺难受,下跌30%和下跌25%,其实感受上是差不多的。于是,还需要通过研究来产生超额价值。

去年有3个标的值得点头,分别是拓普集团、东方电缆和韦尔股份。

这三家有个共同点,就是跟得紧,相信去年8个月左右接触,球友们应该知道这几个都是屡次被提到的名字,平时也经常跑调研以及做产业链研究。

在底部时候,比如拓普失去人形机器人估值、东缆跌到230亿市值时,就有足够底气去加仓,因为市值低于了我心里给她们的价值。当然韦尔可能稍微特殊些,2022年开始一路跟踪库存和盈利水平,熬过之后2023年是水到渠成,全年涨幅38.5%。

于是,在“取长”方面:继续坚持找到“好公司”,可能龙头会缺少波澜起伏,但能拿得安稳、睡得着觉;继续坚持跟踪,明确自己心里“好价格”,尤其制造业,深度跟踪很重要。

另一方面,自己反思了下为什么亏损,我想是对周期规律和情绪过激的判断不够谨慎。

2023年初时候,无论是对宏观、对行业还是对个股,都充满了预期,觉得经济肯定会复苏起来,觉得新能源需求依然会饱满,觉得龙头能有更强优势。

事实上,对也不对,但“不对”显然占了大头。

经济复苏了吗?肯定是往好的方向在发展,但疤痕效应没有这么快消失,这块不多聊,相信大家都有亲身体会。

需求还旺盛吗?新能源赛道需求无疑是在增长的,顶多是边际增速在放缓,但没想到的是供给端和壁垒端。锂电和光伏产能大爆发带来价格快速下降,在出清之前盈利都微乎其微;欧美对新能源车制裁,国内对风电项目延缓,产业壁垒对企业业绩影响很大。

龙头表现好吗?确实是好于其他同行,却低于市场预期,大部分龙头逃不过盈利下滑大势,哪怕比二三线高不少,但差距正在慢慢缩小,估值自然就给不到太高。

以上这些现象,都能归纳为周期往复。需求爆发—价格上涨—产能扩张—供给过剩—价格下降—产业出清—供不应求—价格回升,我理解差不多就是如此。

更何况,新能源说到底是制造业,一般性都能造得出来,要求不高的话也都能用,就是看规模化后能不能活得下去,龙头按道理应该是向中高端去发力,而不是卷价格。

在这过程中,如果市场整体情绪不佳,那跌过头很正常。

但“过头”这段,可能也足够让人不好受。从100元跌70%到30元,可能已经觉得够低,但完全还能再跌到20元,看起来是80%多跌10个点,实际从30元到20元,跌幅就是33%,甚至足够让一只基金产品清盘。

于是,在“补短”方面:要更加尊重周期规律,周期顶部可能会出现得很快,但周期底部往往需要磨很长一段时间;要对市场情绪有更多心理准备,估值低,完全可能更低。

差不多以上就是我对自己2023年的投资总结。其实仔细想想,不仅是新能源和制造业,还包括大消费和大医药板块,都是差不多的道理。如果能和球友们产生共鸣,就很值得。

最后,站在现在时点,总归要聊聊对2024年看法。单说制造业,我认为不要太过乐观,但大概率是输时间不输钱。

汇川技术董事长朱兴明总的发言,我拜读了好几遍,其中对中国制造业发展的四个阶段,之前一直没分享过,这里也做个引用。

1)最初,传统行业追求降低物料采购成本,即C(Cost 成本)。

2)到了自主阶段,开始追求降低包括物料、制造、服务和研发等在内的综合成本,即TCO(Total Cost of Ownership 总体拥有成本)。

3)到了突破阶段,发现中国制造业开始为客户创造出国外品牌无法提供的性能价值,无论是高安全性和高速度,还是高精度,即TVO(Total Value of Ownership 总体拥有价值)。

这在光伏、智能手机、动力电池领域的成功尤为突出,有些产品对中国制造业产生了非常重要的影响,很多行业领袖都是在这一阶段实现了对国外制造新的突破。为客户创造价值的方式靠什么?靠对行业Know-how的突破。

4)如今到了创造阶段,越来越多的产业除了带来行业突破外,还给行业带来了颠覆式的创新,比如新能源汽车行业成功实现了换道超车,这是超级价值,即STVO(Super Total Value of Ownership 超级拥有价值)。

前两天文章里提到,现在全球在发生第五次产业转移,由中国转移到东南亚和拉美,未来还可能到非洲,这时候前两个阶段优势就会慢慢下降,核心就是要看TVO和STVO。

因此,未来在做制造业投资时候,就需要找到在C和TCO端有绝对优势,同时能证明自己TVO能力(出口&出海),还能靠不断研发投入去挑战STVO的产业及龙头。

制造业大部分龙头估值都已经很低,2024年不一定能看到反转,至少底部还是比较明确,但哪怕产业出清后盈利回升,我觉得中短期内制造业可能很难再有全面行情,更多是结构性机遇。

我个人会更重视先进制造,例如人形机器人、智能汽车、半导体设计、通用自动化、核心设备等等,希望从中能找到有潜力做全球生意的优秀企业。

至于具体标的,其实都耳熟能详,就不多介绍了,我更愿意在后面文章和讨论中,和球友们娓娓道来。

《繁花》里说,大暑之后必要大寒。而大寒之后,我想也必有阳春。2024年,继续加油和努力,陪伴着国内最优秀一批制造业企业,期待制造大国向制造强国转变。

#2023年投资总结# #制造业# #新能源# $韦尔股份(SH603501)$ $拓普集团(SH601689)$ $东方电缆(SH603606)$ @今日话题 @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP