(原标题:红利策略后续还能跑赢市场吗?)

——现在还可以买入中证红利吗?

最近市场上有很多关于中证红利还能不能持续有效的争议。根据我的经验和教训:当争议存在的时候,就代表这个策略可能还有效;当大家对一个策略的有效性没有争议的时候,反而才是它阶段性失效之时。

就比如前两年也不断有文章讨论小盘还会不会有超额收益,结果它现在也还在一直跑赢大盘。

而在2020年底,市场上几乎已经没有对核心资产的质疑声音了,所有人谈起投资,必谈“商业模式”“赛道”“有鱼的地方打渔”“时间换空间”,那就是它危险的时候。

从背后的逻辑去推理,当大部分人还在怀疑的时候,先行者只需要一点点资金就可以推动上涨;当一直有争议的阶段,意味着不断有人选择认输买入,继续推动产生超额;到了没有争议的时候,所有人都加入了,就没有新增资金去买入了。

可是,上述推理的矛盾点在于,你无法判断市场上对某种策略的争议究竟有多大,因为你很难量化每个人的脑子里在想啥。

所以,本篇还是聊一些真正可观察的指标,帮助大家判断中证红利的可持续性,介绍一些大家对于红利基金的误区,帮助大家更好的投资易方达中证红利ETF联接基金(A/C:009051/009052)。

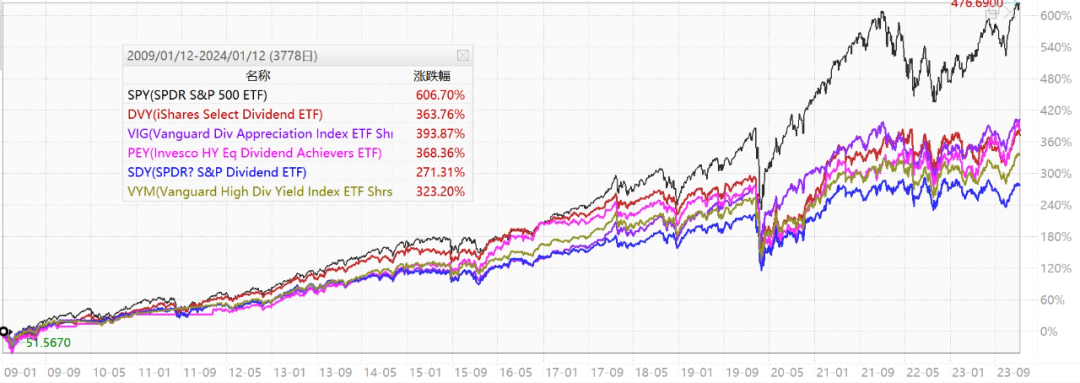

红利策略是历史比较悠久的策略了,即选取高股息的股票。有些文章说红利策略在美股长期也有超额收益,实际上这是错的。

下图列举了近15年的走势对比,美股主流的红利策略ETF(名称中带dividend)全都跑输了标普500ETF(黑线)(数据来源:wind,截至2024-1-12)

但美国是美国,不同的市场表现好的风格上不一样的,比如在日本和港股红利策略又很有效,后文还会介绍。

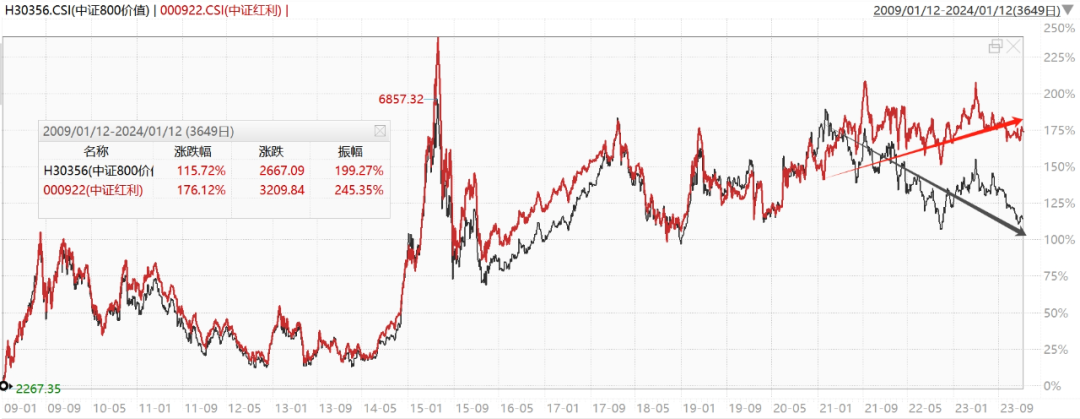

股息率和估值相关性很强,股息率=股息/股票价格,股价越低,股息率越高。

所以以往很多人(包括我)认为红利策略和价值策略很接近,认为配了价值就不必再配红利了。这种看法近几年也被证明是错的了。

下图是中证红利和中证800价值的近15年的走势,前面很多年都很接近,2021年开始,两个指数就开始分道扬镳了(数据来源:wind,截至2024-1-12)

推测原因,可能是因为近几年地产行业的变化影响了整个产业链,压制了价值风格;而大宗商品的上涨又利好红利风格。目前这种趋势暂时还没看到变化。

可是一直以来,公募的主动基金经理,几乎没有专门做红利策略的,普遍都是泛价值策略。这就凸显了易方达中证红利ETF联接基金(A/C:009051/009052)这样的指数基金的投资价值。

如果后续公募基金也开始普遍意识到红利策略的作用时,还会带来很大的增量资金。

这又牵扯到另一个问题,为什么公募基金之前都看不上红利股?

这可能是因为红利股普遍处于不太性感的行业。大部分基金经理都喜欢金融地产医药消费这样的大行业,因为大行业机会多,且容易积累研究复利;或者喜欢有成长空间和想象力的新兴行业,收益有爆发性。

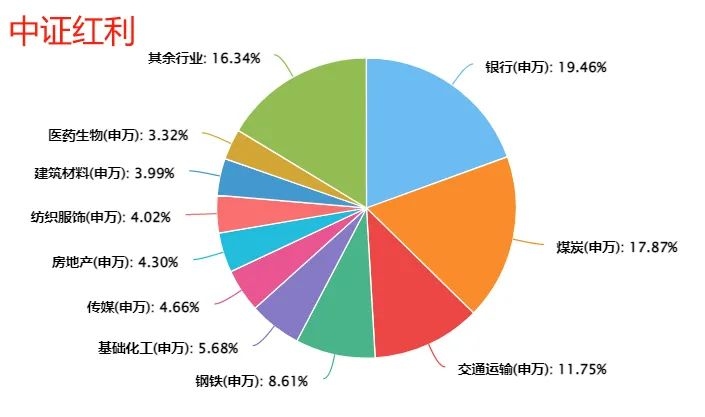

下图是中证红利的行业分布,一半以上是周期性行业

前五大行业中,除了银行,煤炭、交运、钢铁、化工这些行业都不大,也没什么想象力,基金经理都太不愿意去研究。

从目前公募经理偏好的红利股来看,主要是中国电信、中国移动、中石油、中石化、中海油、紫金矿业、陕西煤业、中国神华、中远海控等少数大盘股,对红利股的挖掘深度严重不足。

那么,下一个大家关心的问题应该是,市场会不会开始普遍意识到红利股的投资价值呢?

因为一旦行情再起,现在市场上便宜的价值股很多,成长股也不贵且有更强的弹性,他们可能就看不上红利股这种不温不火的收益了。

这种问题没法回答。我还是强调,不要去做那种『还有哪些资金入局红利股』的博弈,不如去观察利好红利策略的市场环境还在不在。

1、投资者风险偏好下降,经济不确定性提升

根据广发戴康策略的研究,当市场认为经济有较大不确定性的时候,由于红利股具备防御属性,红利策略会有超额收益。

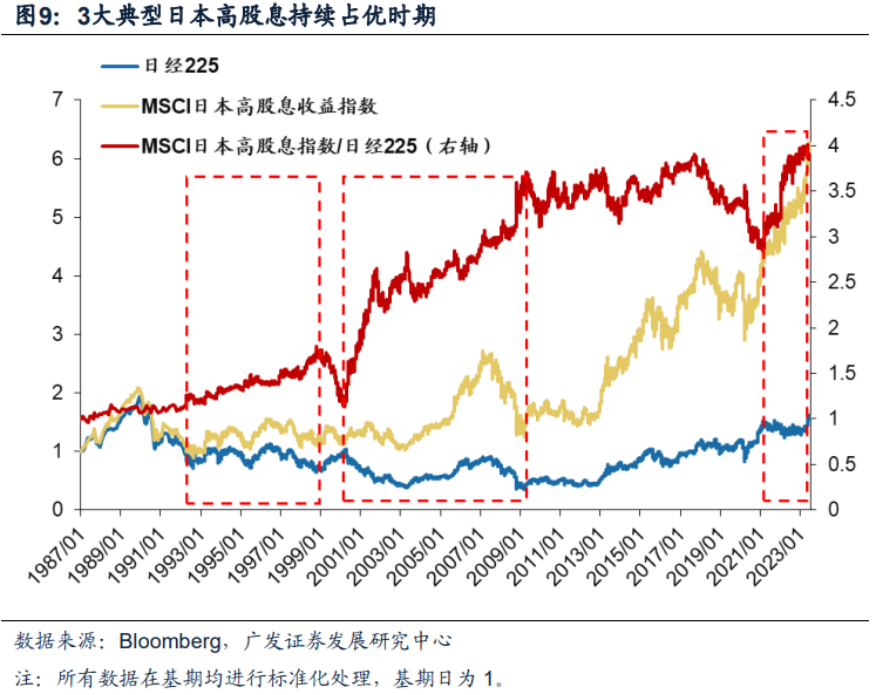

以日本为例,在“失去的三十年”中,高股息风格持续带来了显著的超额收益。

其中有3次显著占优期(上图红框):1992.09-1999.04,2000.03-2009.05,2020.12至今。分别对应了地产泡沫破灭期、科网泡沫破灭、全球经济危机、新冠疫情等。

美股虽然高股息指数不能持续占优,但在互联网泡沫破裂和次贷危机,高股息指数获得了明显超额收益,同样也是经济不确定性提升的时期。

而香港市场高股息风格几乎持续占优,@广发戴康策略 认为核心原因是离岸市场的特性,使得投资者持续感到不确定性,不仅持续给予港股整体估值折价,而且给予高股息略微的溢价。

2021年以来,这种不确定性带来的溢价更是显著提升,下图可见,近几年恒生高股息全收益指数显著跑赢恒生指数全收益(数据来源:wind,截至2024-1-12)

那么大家可以自己感受一下未来,认为不确定性是上升了还是下降了?当然,如果能进一步量化整体投资者的不确定性就更好了。

招商证券认为可以用风险溢价ERP来表征投资者的风险偏好。下图可以看到,从2010年以来两者走势是比较一致的,当投资者风险偏好逐渐降低时,即ERP逐渐上升,红利指数相对中证全指占优。

反之,当市场风险偏好提升时,投资者更偏好成长股,高股息公司的吸引力相对较弱。

目前来看,市场的风险溢价水平依旧处于上升趋势,不过已经接近历史高位。(数据来源:韭圈儿,截至2024-1-12)

海通证券则认为,当市场波动加大时,代表投资者的避险情绪提升,此时有利于红利策略。

海通证券认为,若当月市场(国证1000指数)的日收益波动率高于过去6个月波动率的均值,则认为市场波动放大;反之,则认为市场波动减小。

根据choice数据,国证1000指数的日收益波动率近6月是0.846%,近1月是0.8873%,市场波动在放大。

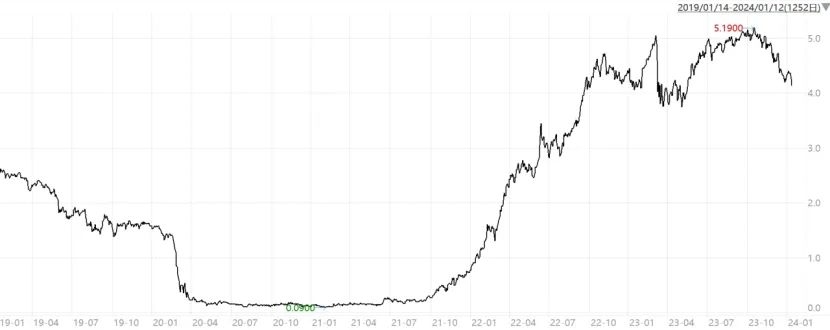

2、美债利率上升时

根据DCF模型,预期股权回报率上升,会导致股票估值下降,成长行业下降尤为明显,价值&红利类股票的下降幅度更小。

海通证券认为,美债利率作为全球资产定价的重要参考指标,可以近似反映预期股权回报率的变化。当美债利率上升时,预期股权回报率也会跟随上升,此时估值更低、回报更稳定的高股息公司就更具吸引力。

根据海通证券数据,在美债利率快速上升期,比如2016年下半年至2018年和2022年以来,中证红利持续优于国证成长。下图展示了2年期美债利率的变化与中证红利相对国证成长的累计超额。

目前美债利率已经从高位回落,但总体依旧处于高位,美联储何时开启降息也存在不确定性,流出的资金会不会来中国也不确定。

下图是2年期美国国债收益率近5年走势(数据来源:wind,截至2024-1-12)

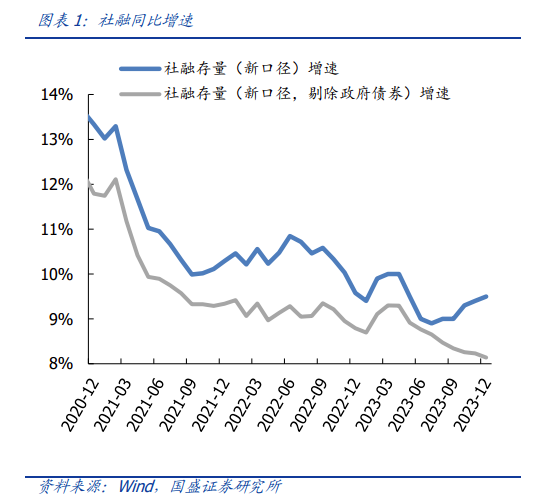

3、社融增速同比下降阶段

当社会融资需求扩大时,代表经济复苏预期提高,企业增加资本开支,成长风格会表现较好。在社融增速同比下降阶段,有利于红利风格。

下图展示了社融规模存量同比与中证红利/国证成长的累计净值走势,2021年以来尤为明显。(数据来源:海通证券)

海通证券认为,若最新一期可获得的社融同比高于6个月前,则预判未来1个月成长占优;反之,则预判未来1个月红利占优。

从最新的2023年12月社融增速(下图蓝线)来看,趋势有所上升,不过还是低于6个月前。如果剔除政府债(下图灰线),企业和个人的贷款增速依然在下行。(数据来源:国盛金融)

结语:综上,笔者认为目前适合红利策略的市场环境依旧存在,组合中多多少少应该配置一些红利策略作为防御,也需要持续关注市场环境的变化。相对而言,指数基金的有效性可能会好于主动基金。

@雪球基金 @今日话题 @雪球达人秀

#老司基硬核测评# #雪球星计划公募达人# #投资理财#

$易方达中证红利ETF联接A(F009051)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP