(原标题:【医苑观畴】中国Biotech的钱从哪里来?)

作为一名医药行业的资金搬运工,与同行们一起已经在低谷中熬了两年多,增量资金的严重匮乏,让越来越多的企业和投资者因此面临生存危机、甚至被迫另寻他途,特别是一二级资本市场的萧条景象,让我等搬砖工陷入了无砖可搬的境地。

然而在另一边,我们又看到大批外资药企持币入场,以人傻钱多的姿态疯抢国内创新药资产;同时,部分Biotech正在升格成为Biopharma,通过自主销售药品获取现金流、且已经开始出现能通过商业化实现盈利的企业。

面对这样有增有减的局面,我们似乎有必要对这些力量消长作出一些方向性的判断,看看医药创新的资金面发生了哪些变化,即尝试回答一个基础问题:中国Biotech的钱从哪里来?

0. 数据声明

首先必须声明,整个研究试图寻求“模糊的正确”,每个环节的数据质量都难以保证精确,前后口径也未必完全可比,所以只能作为半定量和示意性的结论。

其次是研究的范围,主要关注中国的Biotech和Biopharma企业,即尽可能排除国内大批传统药企,虽然这些企业也不乏在医药创新方面有大量投入和不俗进展,但他们的资金来源和使用决策都相对复杂,我们将这些企业作为Biotech的重要资金来源方,所谓“此可以为援而不可图也”。

再次是数据来源,在以下每个细分方向也都会声明来源,尽可能保证使用公开渠道可查的数据,但多数在分析过程中都经过笔者手动选择和整理,可能会与某些原始披露口径出现差异,因而在下文会对选择标准和整理方法进行说明。

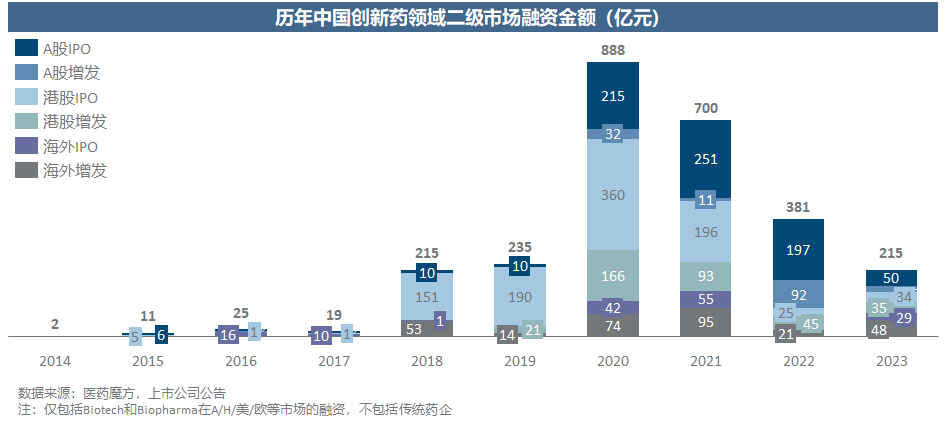

1. 股权融资:过山车后回归常态

对于医药投资从业的朋友们来说,这一轮资本市场投融资的过山车应该是刻印到每个人心灵深处的一次冲击。曾几何时,药谷和鲜橙广场的星巴克,每张桌子不是在抢份额、就是在商量如何抢份额,笔者某次为了赶临时的工作独自开电脑霸占一张桌子,都深感愧对周围捧着咖啡站着聊几千万美元份额的同行们;而今早已是门前冷落鞍马稀,工作时间都时常空荡无人,甚至各种群里实验室和厂房转让的信息都屡见不鲜。

定量地来看,一级市场在经历2020和2021两年的癫狂之后,是连续两年的持续下滑,目前已经基本回到18A和科创板启动之初的水平。

(说明:上图数据源为医药魔方的年度分赛道融资数据,为了不与后文所述部分发生重复计数,此处扣除了IPO、增发、并购等融资数据,即基本可以理解为狭义意义上的一级市场融资金额)

有趣的是,二级市场融资数据与一级市场呈现高度同频,同样在经历上两年下两年后回到了2018年的水平,只不过涨落潮的幅度都更大一些,2022年港股融资大幅缩水、2023年A股融资又继续缩水,以目前的审核和发行预期,或许2024年依然会保持在低位。

(说明:上图数据源结合医药魔方的IPO和增发数据、以及与各上市公司招股书和公告核对,且仅包含创新药企业,而不包括传统药企的融资、即使该药企有创新药业务)

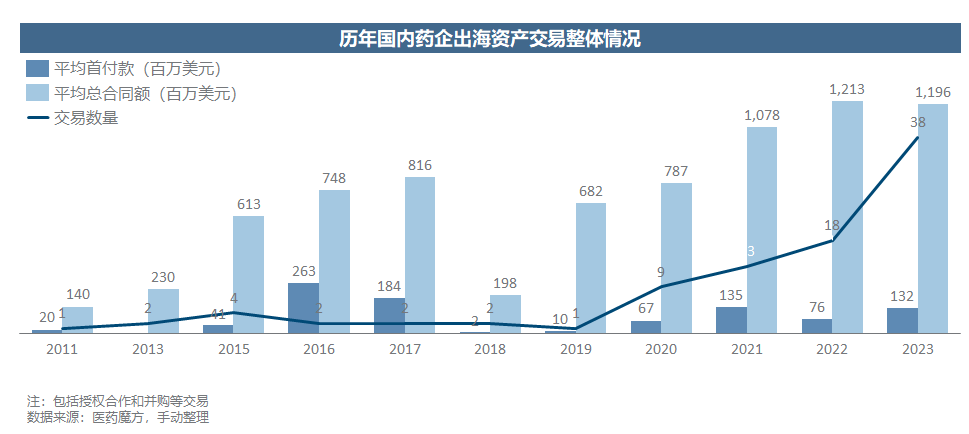

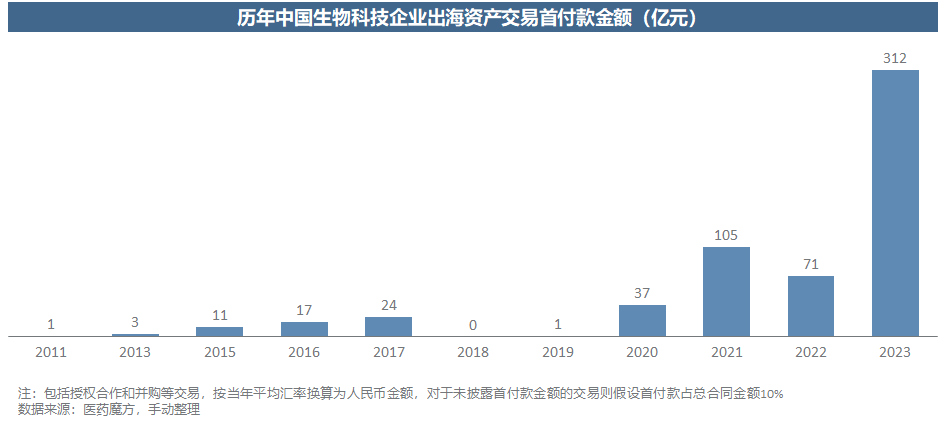

2. 资产交易:出海急速增加,国内不温不火

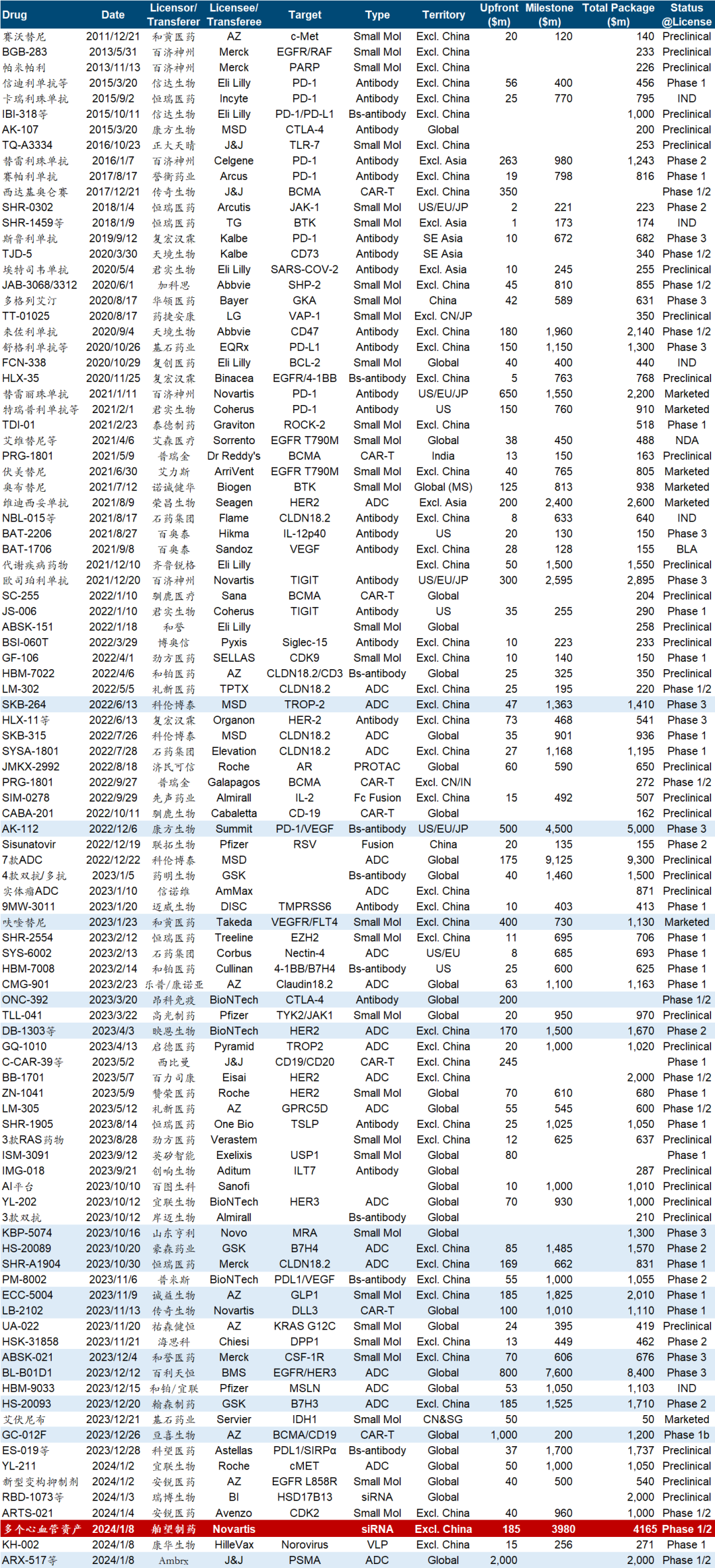

此前已经多次提到(参见【医苑观畴】国产新药出海量质齐升,炸裂重磅交易拭目以待等),2023年是中国创新药资产出海交易的爆发年,交易数量相当于过去三年之和。我们只对首付款金额进行加总,在未披露首付款金额的情况下则假设首付款为总合同额的10%(其实假设5%对结论也影响不大),可以看到2023年出海交易首付款金额超过300亿,比历年总和还多得多。当然,有关这种出海交易是否存在“一次性收割”或者“杀鸡取卵”的问题,仍然值得讨论。

(说明:上图数据源结合医药魔方的交易数据以及与各上市公司信息披露核对,具体名单见文末附件,前一张包括所有中国药企出海交易、后一张仅包含创新药企业出海交易)

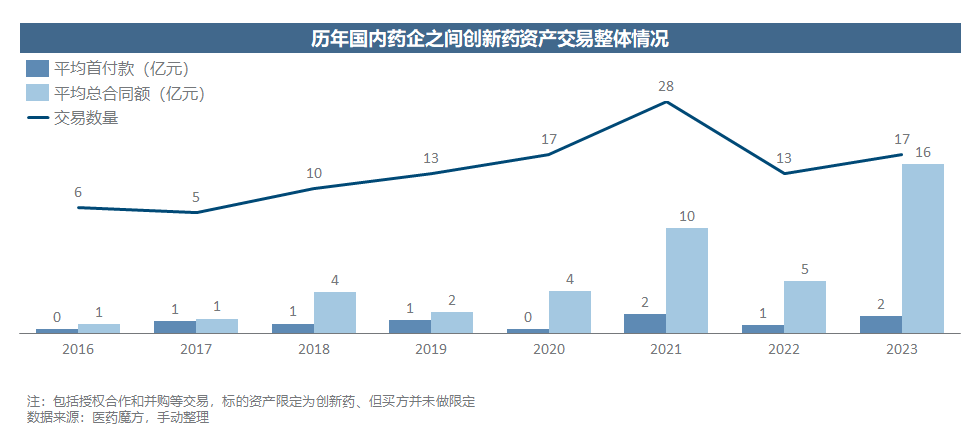

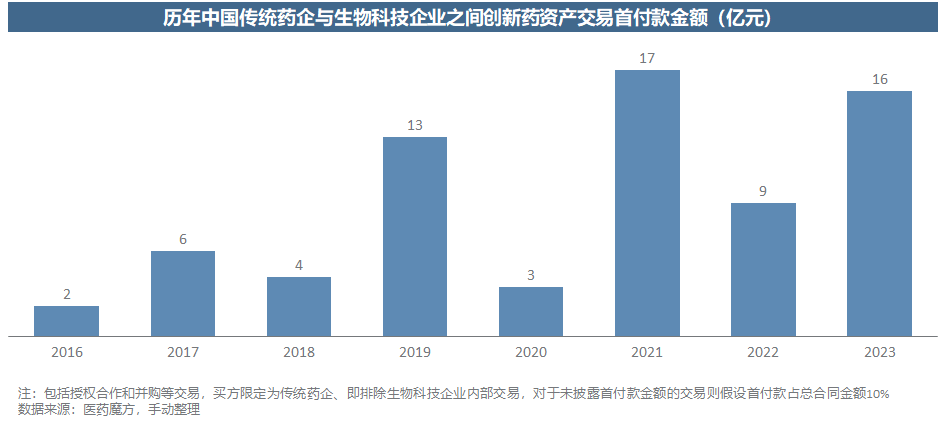

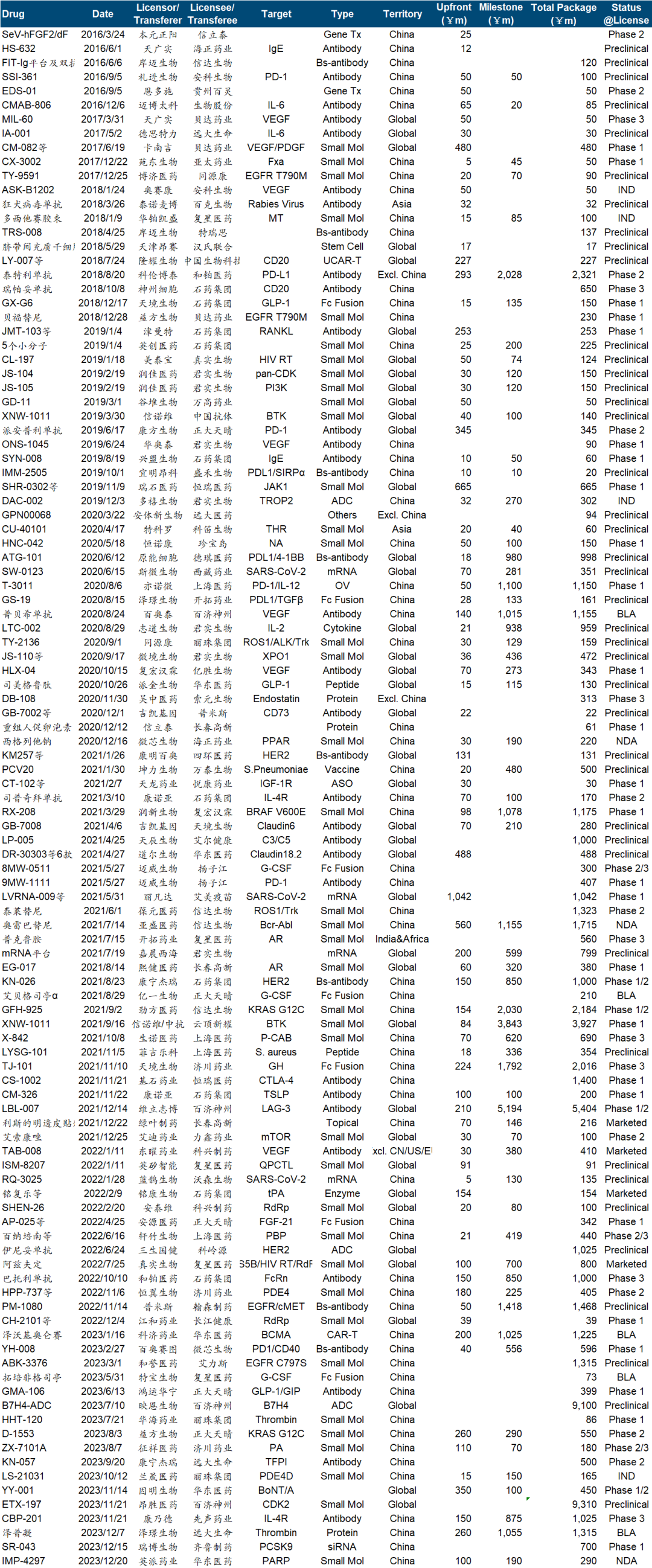

反观国内药企之间的资产交易则并仍旧处在比较平缓的状态,交易数量在2021年达到峰值后反而回落,交易规模体量也远远不及出海。如果聚焦传统药企与生物科技企业之间的交易,同样采用上述对首付款的匡算方式,发现每年通过这种资产交易流入Biotech企业的金额仅区区10多亿元量级,且这些年来并未出现显著增加的趋势,也比较符合我们对国内大药企相对“抠门”的定性感受。

(说明:上图数据源结合医药魔方的交易数据以及与各上市公司信息披露核对,具体名单见文末附件,前一张包括所有中国药企之间交易、后一张仅包含传统药企与创新药企业之间交易)

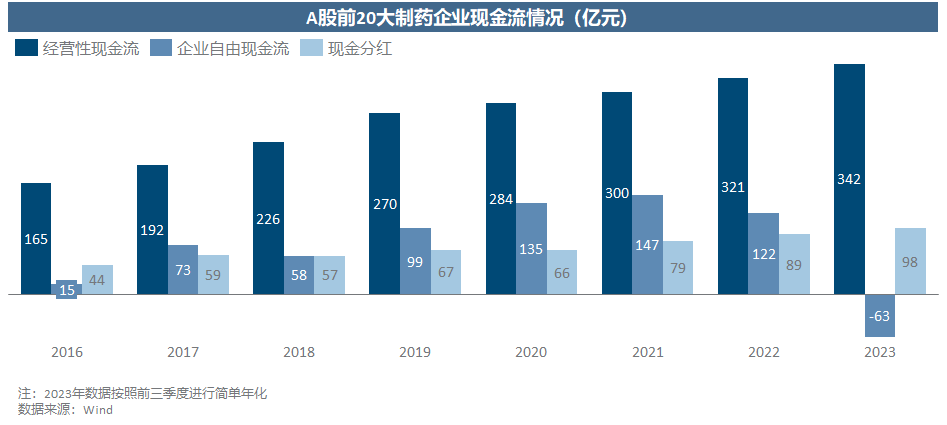

多说一句,确实中国医药产业尚未形成类似于欧美那样的“old money”,尤其在目前新旧转型的过程中,大药企各方面压力普遍较大,诚然不太容易拿出太多的额外资金进行大规模资产交易。那问题来了,这种“缺钱”到底有多缺?我们选取A股市值排名前20的大型制药企业(如复星、恒瑞、科伦等,不含医药商业和中药为主的企业),发现仅这些企业每年就有300多亿经营性现金流、100多亿自由现金流、近100亿现金分红,且近年来基本都处于稳步增长的态势(2023年主要是被复星一家拖累了),远远大于上面所说那10几亿掏出来买创新资产的钱,换言之未来传统药企的口袋还有很大的挖掘空间。

3. 药品销售:头部企业已成气候

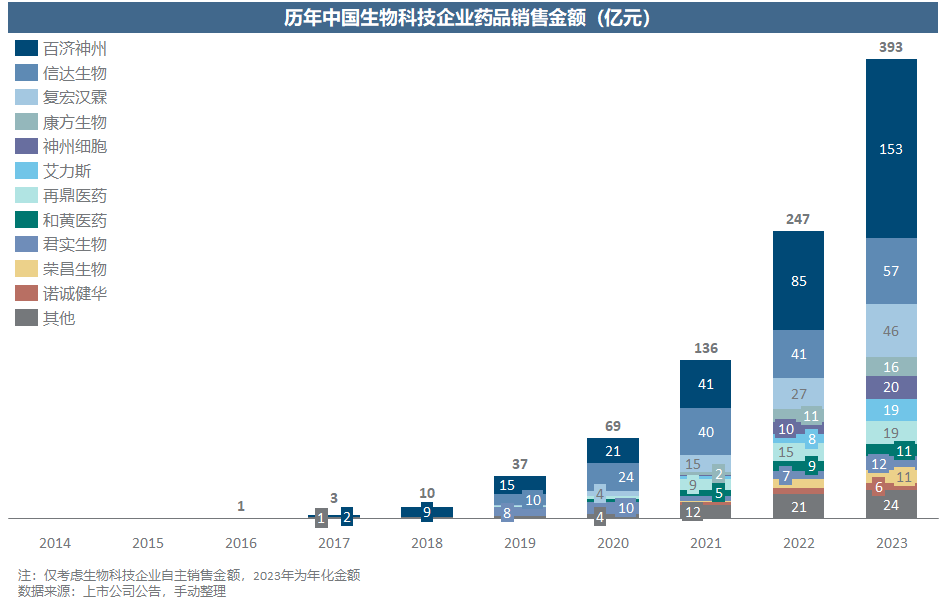

此前同样多次提到(参见【医苑观畴】曙光大现:2023年上半年中国Biotech商业化进展总览等),国内Biotech企业已经在商业化道路上取得了阶段性成果,头部企业已经证明了自主商业化能力,甚至已经开始取得盈利,2023年这些Biotech企业自主商业化的销售金额接近400亿。

(说明:上图仅包含创新药企业自主销售金额,未包含已经授权大药企销售的金额、也未包含各种授权费收入,口径可参照此前商业化进展整理文章)

4. 结论:资金格局发生深刻变化

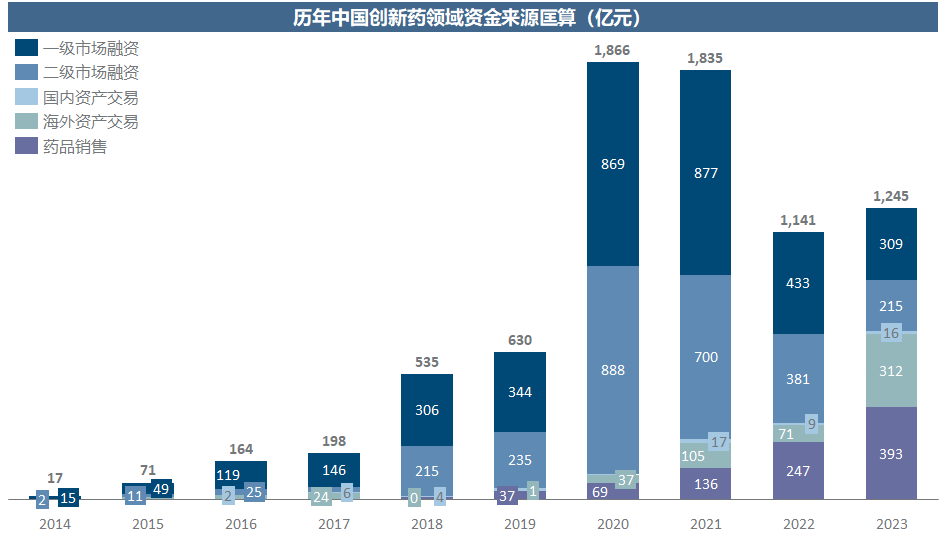

将上述几种属性的资金进行加总,得到的结论甚至有点超出我动笔之初的预料:从总量来看,近两年Biotech企业的资金面虽然比20/21两年巅峰期少了近1/3,但刨掉中间这两年的非理性时期,拉长来看资金供给仍处在正常的增长态势;从结构来看,Biotech企业的资金来源发生了极其深刻的变化,从此前多年由股权融资提供90%以上资金,短短一两年时间内,到2023年居然形成了由股权融资、资产交易、药品销售接近“三分天下”的格局。

这应该能给我们带来很多的思考,比如:股权融资的金额确实在持续下降,且占比大幅度降低,确实与医药相关的一二级市场所感受到的寒意相符,但这是否并不完全代表Biotech行业也有相同程度的寒意?在资金来源结构大幅变化之后,Biotech企业是否需要在策略和能力方面做出相应的调整,是否可以在早期就融资和BD两条腿走路来解决资金问题?在整体资金面的结论之下,不同层次的Biotech企业可能也有很大分化,头部企业能有已经成型的药品销售现金流、股权融资和资产交易的金额也相对占优,刨掉这少数几家头部之后,剩下广大的中小Biotech企业是否依然处于资金极度匮乏的状态?

问题很多,但总有解决的希望,至少通过这样半定量的匡算,我们能知道在寒夜中依然有灯火在摇曳。要说中国Biotech资金已经枯竭、乃至于药丸,在下是万万不认的。

附件:中国药企资产交易列表(出海+本土)

$百济神州(BGNE)$ $信达生物(01801)$ $康方生物(09926)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP