(原标题:2024走进企业之船舶周期的机会来了吗?)

谈行业之前,先啰嗦一句,大A需要挺起自己的脊梁了!目前市场的走势,实在是让人失望至极!很久不谈大盘了,本想沉默了之,但目前的走法,也确实太不像话了。熊市后期多杀多,比赛割肉,这个老毛病一点没改。监管层,也需要反思下,什么该管,什么不该管。至于谁行谁不行,市场说了算,应该给大家公平的机会进入市场,而不是处处设置门槛和障碍,市场要建立公平的机制,不要给优势资金或特权过度寻租的机会。自己的市场自己不爱护,就别怪别人看不起抛弃你,转而走向别人家。

回过来,至于每个普通投资者,要适当学会保护自己,熊市里留一些资金是必要自保的选择。不要过分相信资产升值论,通缩的大环境,疯熊的市场,可能现金是最值钱的,因为贬值最慢。老杜虽然作为职业投资人,水平也有限,但心和立场永远与每位投资者站一起。

言归正传。为什么最近半年开始关注船舶?先抛出几个观点:

(1)全球船舶的供给端出清明显,且中国的船舶制造业已经成为世界第一。新增造船订单,我国基本可以拿到70%以上,且高端市场也逐步开始介入。未来几年业务量饱满。

(2)船舶整体行业处于景气上升周期。2008年上一轮全球造船高峰期船龄逐步进入老化时间,更新换代需求逐步上升。同时,环保政策是催化剂,CII每年会更严格,评级不合格的船舶将被采取措施。

(3)2021年7月后新造船价格上涨,从订单签约到最后交船,时间跨度在16个月至 36 个月不等,意味着2024-2025年是业绩的爆发期。

一、供给端头部集中明显,中国造船企业未来更受益

先看几张图说话:

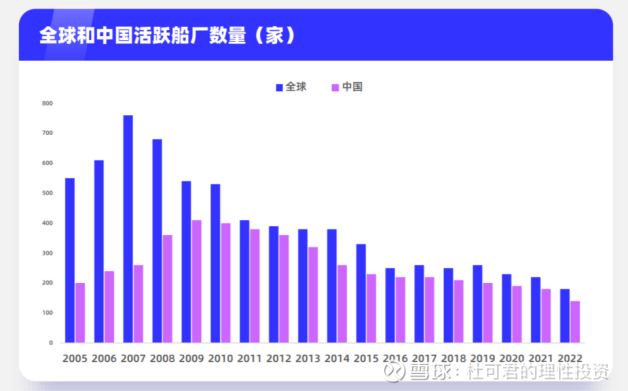

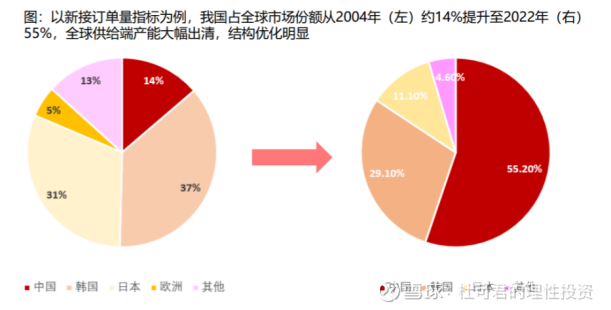

上图可见,全球活跃船厂数量,从2007年巅峰的近800家,到目前已经只剩下200来家。再通过下图可见,我国新增订单份额,从2004年的14%,到2022年,提升至55%。

根据中国船舶工业行业协会更新的数据,2023年1-10 月,中国承接新船订单6106 万载重吨,同比+63.3%;中国新接订单量、完工量、手持订单量分别占世界市场份额的 67%、49.7%、54.4%;韩国新接订单量、完工量占比 18.6%、27.6%;日本新接订单量、完工量占比 11.8%、 18.6%,中国三大指标位列世界第一。

二、船舶行业景气周期上行

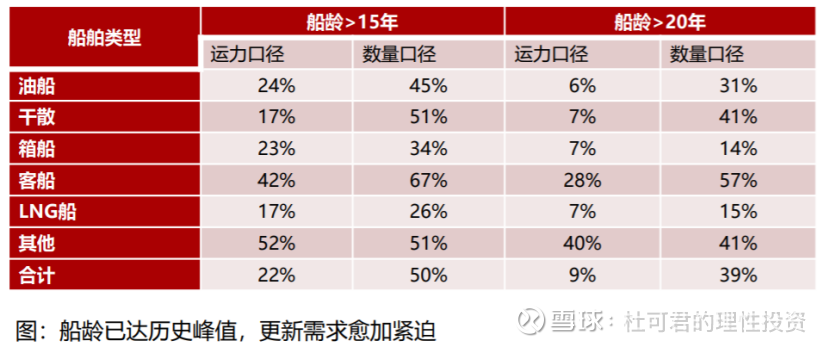

需求:一艘船龄在20-30年,全球船龄不断升高,船队更新需求紧迫。

2022年全球总吨规模大于100吨的船舶平均船龄为22.2年,超半数船舶的船龄大于15年,其中油船平均船龄已达20.1年,干散货船11.6年,集装箱船14.2年,为历史新高。进入2024年后,自然更新的需求开始逐步体现。

三、环保政策催化

国际海事组织IMO规定,从2023年1月1日起,所有船舶都必须计算其现有船舶达到的能效指数(EEXI),并开始收集数据以报告其年度营运碳强度指标(CII)和CII评级。CII每年会更严格,评级不合格的船舶将被采取措施。虽然目前该规定处于实施初期,最终计算公式和惩罚力度尚未明确,但减排趋势已然十分明晰。环保政策:

(1)加速老旧船的更新换代;

(2)新船制造的结构升级。

四、价格拐点到来,这两年进入业绩释放期

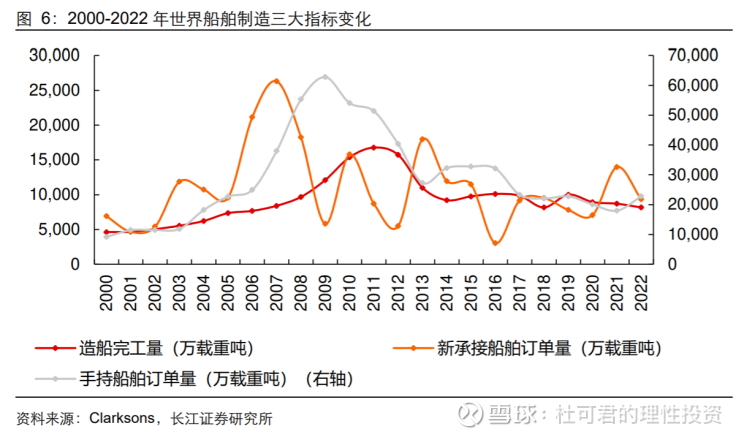

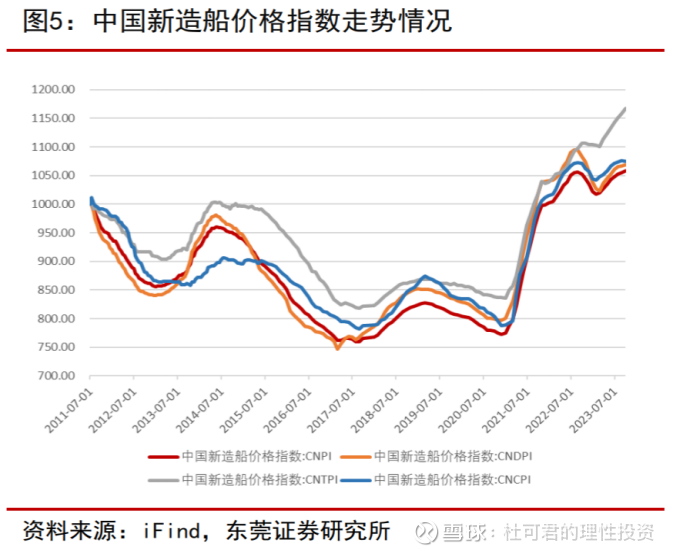

如下图所示,2021年7月以后,中国造船价格指数明显提升,这一方面得益于需求,同时跟我们掌握了更多的供给端能力,提升了议价权也有很大关系。造船的周期一般是16-36个月不等,也就意味着,之前低价抢单的任务,到2023年三季度,已经基本消化完毕。从2023年四季度开始,后续的订单将持续给造船企业带来不错的利润。

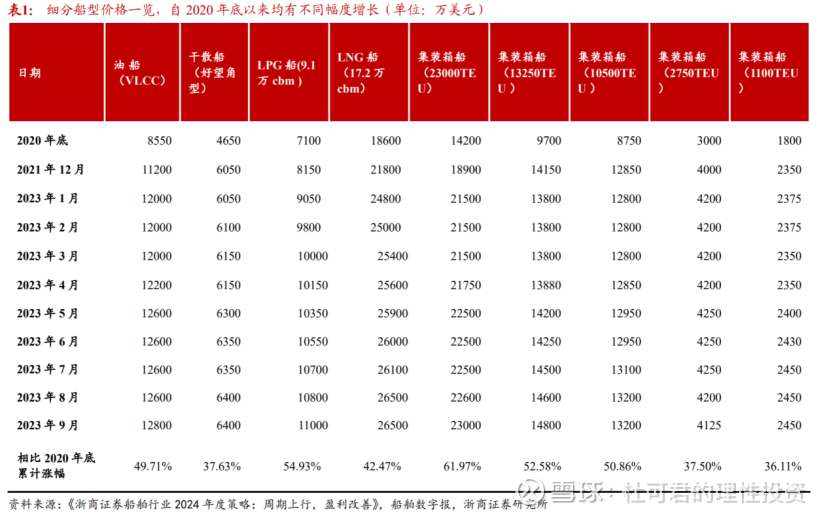

下图给了更细分的造船价格:

五、造船成本反向出现剪刀差,有利于利润进一步释放

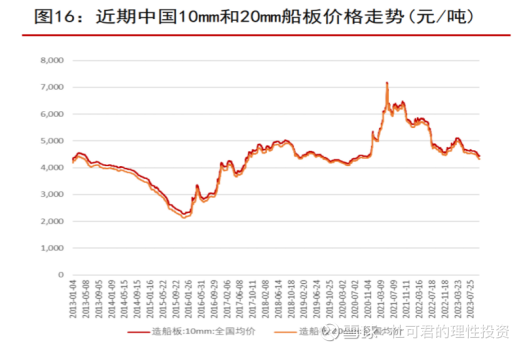

如下图所示,重要的钢板价格,也从2021年三季度后,开始逐步下行,这更加有利于造船企业的利润释放。

六、龙头企业A公司,具备一轮周期成长潜力

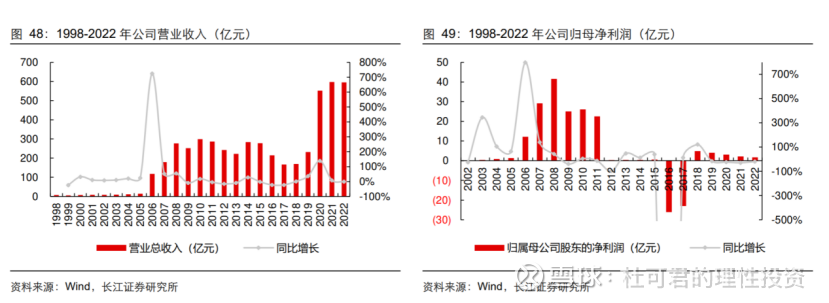

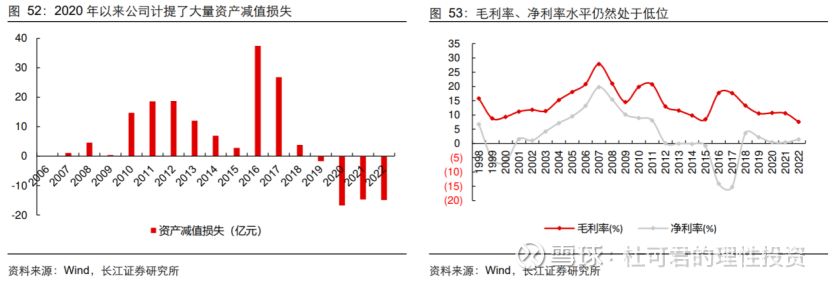

老规矩,我不会具体谈及企业的名字,感兴趣的读者可以自己去找。一律用A公司代替。下图可见,A公司最近三年的营收出现了爆发式增长,但净利润相对一般,这根我们之前分析2021年之前订单的价格比较便宜有很大关系。

下图也进一步说明了,处于建造过程中的船舶建造合同预计出现亏损,按公司会计政策计提减值准备计入营业成本。2020-2022减值计提了很多,导致毛利率和净利率都很低。

老杜理解:这件事请一分为二的看,正是我们用价格成本优势,打残了国际上很多竞争的同行,不断提升市场份额,才使得我们在接下来几年可以收割成果。

造船行业是需要巨大资本开支和人力资源的行业,一旦停工,就不可能短时间恢复产能 。我们看到欧洲有些小镇,整个港口小镇都是造船工厂可见一斑。特别是高级,大型造船,生产能力的壁垒更高。

可以预见的是,A公司从2023年3季度利润转正开始,未来两年业绩将处于持续的爆发期。

七、总结

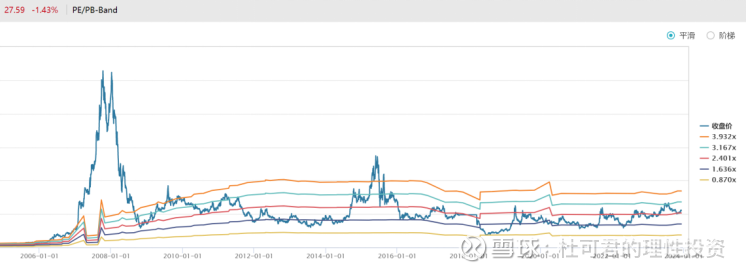

A公司已经进入新一轮船舶周期的业绩兑现期。目前,部分成本较高的老订单已交付,同时上游材料价格已出现较大回落,外汇端的压力也出现较大改善,预计公司未来盈利能力将会回升至较高水平。以PB估值看,估值越过中轴线,进入景气周期,有望业绩估值双击。

八、风险提示

造船周期的更替,受全球宏观经济的影响滞后,2024年后续的订单不能维持高景气,进入一轮下降的小周期。虽然不会影响2024和2025年的业绩,但可能抑制估值的提升。

后续的要点,是继续跟踪新年后新接订单的景气度。如果继续很高,可能迎来一轮比较大的造船周期。

当下并不一定是好时机,仅限基本面分析!是不是适合买入,什么时候买入,每个人心中都有不同的答案。老杜写文章也不是为短线服务的,尤其当下还是多看少动,切记!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP