(原标题:从财技控制外的财务指标看淮北矿业)

$淮北矿业(SH600985)$ 财技优秀,经常会给市场一些惊、喜。为了不受其干扰,把一些会计上不好玩技术的指标拿出来,从5年的长期眼光审视一下淮北。

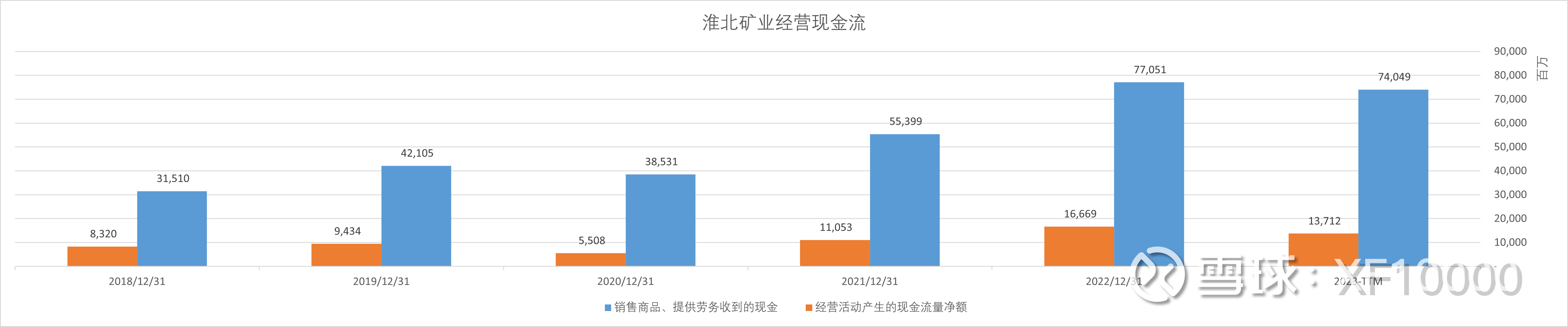

1. 经营现金流

明显的增长

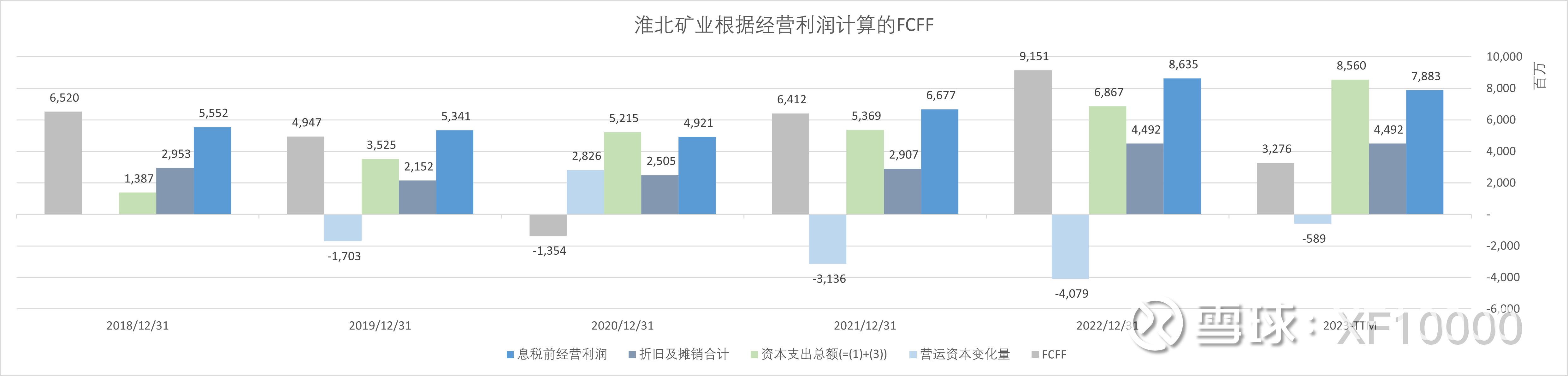

2. 自由现金流

过去5年在持续有大额资本支出的情况下,自由现金流均值依然能在48亿/年。22年更是超过了90亿。

所以公司账上类现金资产一直在增加。

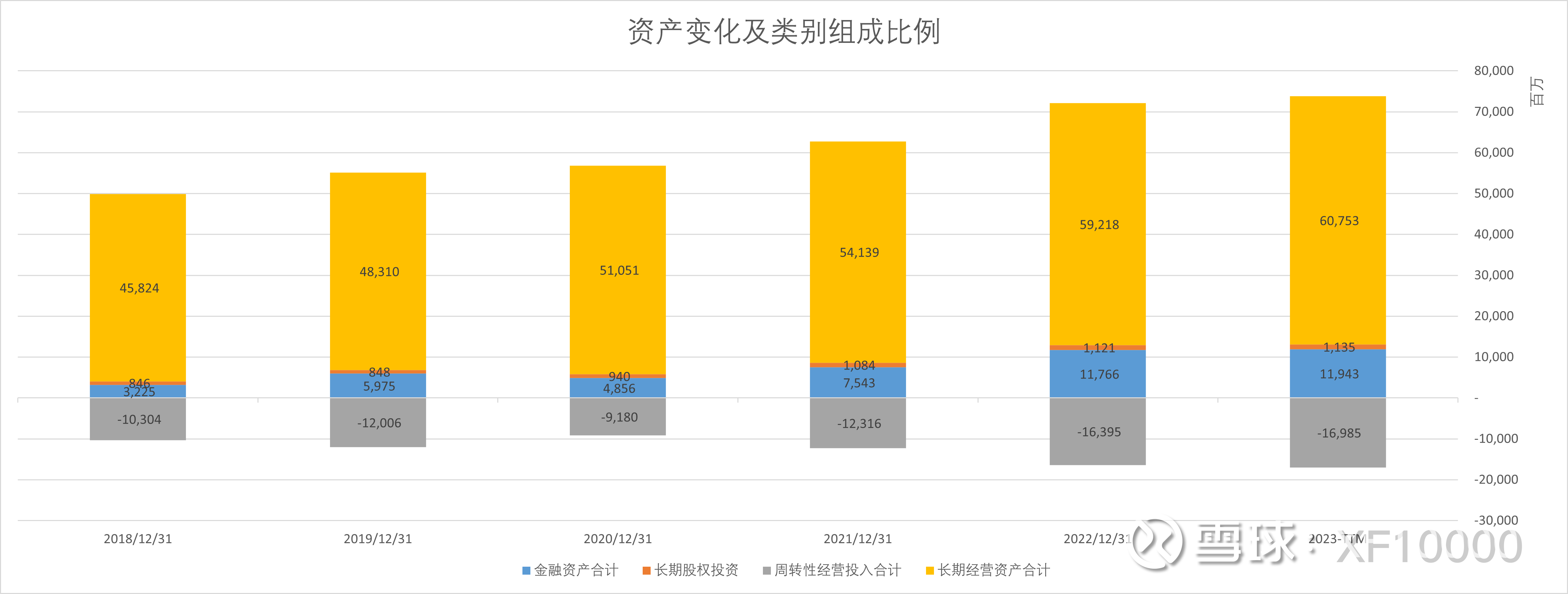

3. 运营能力、产业链地位

从上面还能看到,公司是不用投入周期性运营资产的,反而可以从上下游占用资金为自己服务。另外有这种地位的公司是在家电产业链占有绝对话语权的美的、格力之类。

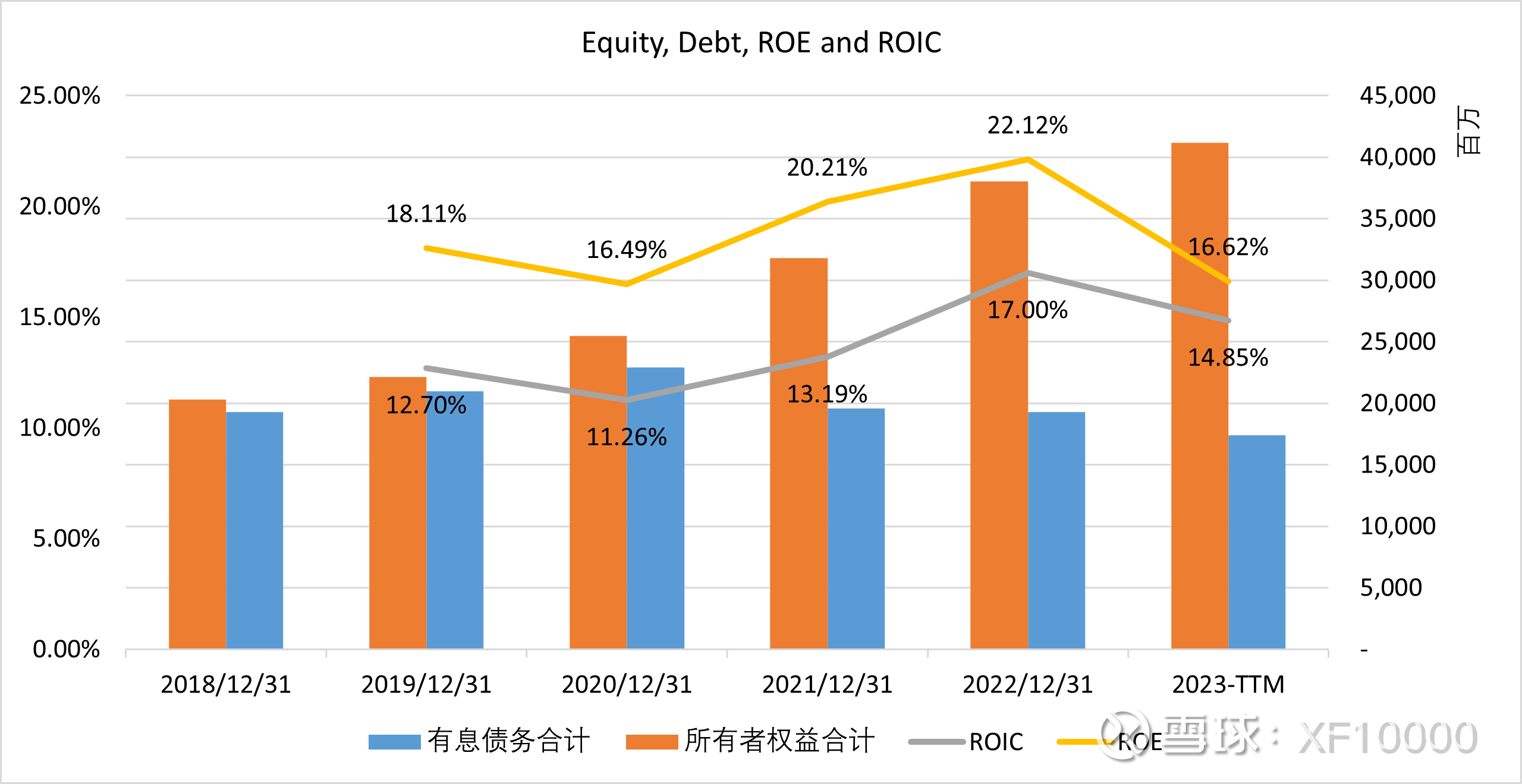

4. 投资回报

资产负债表上能看到公司一直有在建工程,也就是一直在拓展业务。从信湖矿、陶忽图矿到焦炉尾气废物利用制甲醇,再到延申出来制无水乙醇,每一个资产增厚带来的投资回报都是大幅超越资本成本。

ROIC/ROE都稳定上升。这里的结果还是在帮下游做些商品煤采购的情况下得出的,那部分是随行就市,只是收点儿运费之类。要是刨去那部分,得出的真正资本回报率更高。

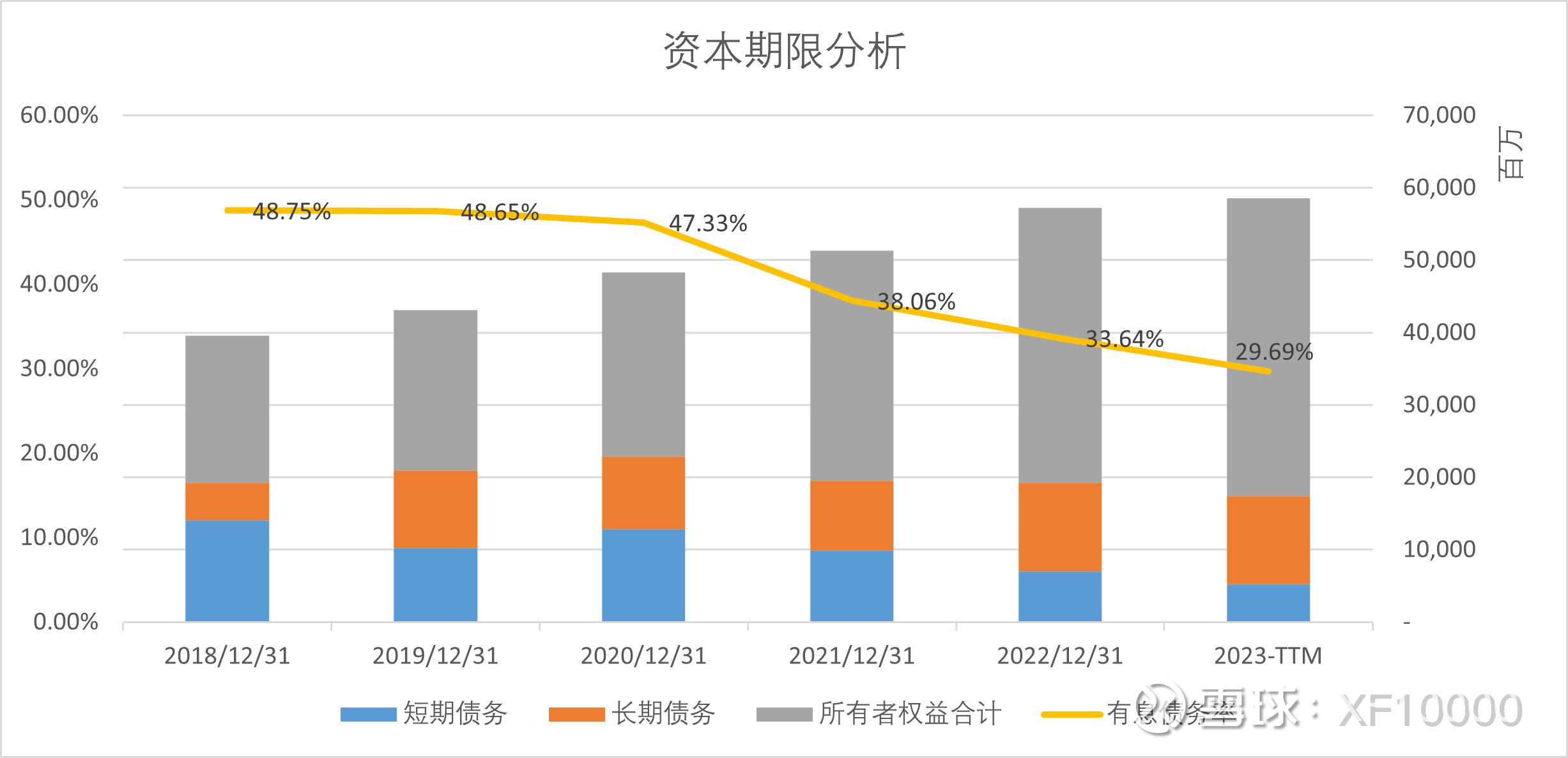

5. 有息负债

随着今年收入增加,自有资金已经能很好覆盖新建工程开支,开始逐步降低负债率。在企业能力覆盖下的负债其实不是一件坏事,带上财务杠杆,用别人低利率的钱帮自己赚高收益的回报,何乐而不为?比如从上图就能看到ROE一直大于ROIC。期望淮北优秀的财务部门能够算好最佳负债率,从而最大化企业价值。

6. 最后

但求@超级鹿鼎公 18.3的时候轻砸,或者改主意不砸

#投资学习#

@夏虫不可语冰- @余生的江湖

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP