(原标题:迈瑞医疗66.5亿并购细分行业龙头,剑指心血管蓝海大赛道)

1月28日晚间,A股上市公司迈瑞医疗和惠泰医疗同步公告,迈瑞医疗旗下子公司深迈控,将以约66.5亿元受让惠泰医疗21.12%的股权。

此次交易完成后,深迈控及其一致行动人珠海彤昇将掌握惠泰医疗24.61%的股份。

惠泰医疗现任控股股东、实控人成正辉同时承诺,将永久且不可撤销地放弃所仍持有的惠泰医疗10%股份所享有的表决权。

本次交易完成后,惠泰医疗董事长和法定代表人将由深迈控提名的人士担任,控股股东兼实控人成正辉先生将担任公司副董事长兼总经理。

通过在上述股权结构及治理结构方面的安排,迈瑞医疗将对惠泰医疗实施控制,惠泰控股股东将变更为深迈控,迈瑞医疗将在合并报表层面实现对惠泰医疗的并表。

惠泰医疗是国内心血管细分领域头部企业,主营电生理、血管介入两大板块业务,是中国第一家获得电生理电极导管、可控射频消融电极导管、漂浮临时起搏电极导管市场准入的国产厂家,打破了国外产品在该领域的垄断,填补了心脏电生理领域国产空白。

据沙利文《中国心脏电生理器械市场研究报告》的数据,以销售收入计,2020年中国电生理器械市场前三名均为外资厂商,惠泰医疗以3.6%的市场份额(整体市场排名第四,)位居国产电生理厂家第一。

2021年1月7日,惠泰医疗头顶“国产电生理第一股”的光环登上科创板,惠泰医疗以74.46元/股的发行价发行,但上市首日的开盘价就突破了220元/股,股价上涨近2倍,可谓风头无两。

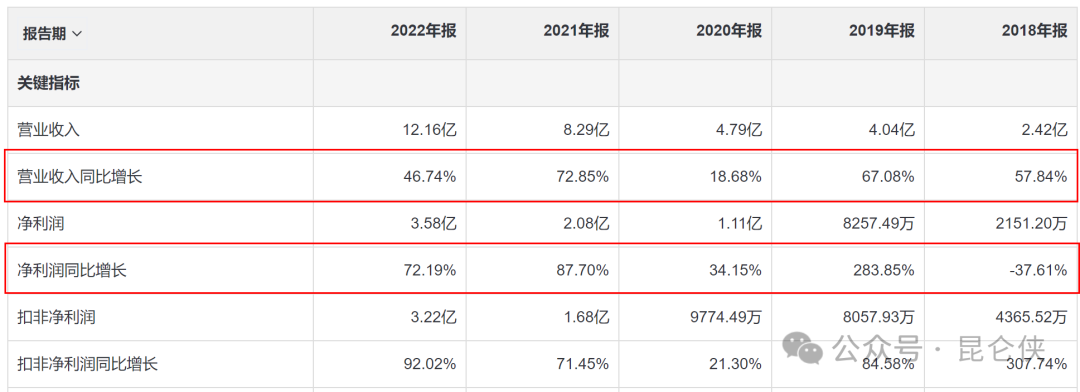

过去五年间,惠泰医疗营收从2018年底的2.42亿暴增至2022年12.61亿元,年化复合增长率51%,净利润更是从2100万增长至3.58亿,暴增16倍。

在本次并购公告发布前夕,1月24日晚间,惠泰医疗刚刚发布了一份“亮眼”的业绩预告,其预计2023年实现归母净利润5.1亿元至5.65亿元,取中值5.38亿,同比预计增长50.1%,继续延续高增长。

对于本次并购,迈瑞官方披露本次并购交易的合并估值为 302 亿元,对应惠泰医疗1 月26 日收盘价溢价率为25%,参照惠泰前 60 日均价溢价率为 23%。

A股大部分大宗交易和定增都是折价进行的,为何迈瑞会溢价25%收购呢?想必大部分迈瑞的投资者对此都有疑惑。

首先,迈瑞此次收购的是惠泰医疗的控制权而非普通入股,而收购控制权通常都会有所溢价,除非企业经营出现了严重的危机。

参考沪深交易所 2021 年以来交易规模大于10亿的控制权转让案例,平均溢价率达到了 30%。海外市场近年来交易规模大于5 亿美元的医疗健康领域的控制权转让案例,平均溢价率达到了34%。

由此可见本次迈瑞并购的溢价程度在业界属于正常水平。

其次,迈瑞在投资者关系会议上表示公司收购惠泰医疗控制权的出发点和时间点均是基于公司对于未来战略发展方向和节奏来考虑的,目的是以产业方的角色去进入心血管赛道,而不是基于资本市场的行情去做的财务投资。

并且心血管产品的技术研发、临床注册、升级换代的周期均比较长,通过并购优秀的国产公司可以帮助迈瑞快速切入这个赛道,赋能惠泰做大做强心血管业务,可以为迈瑞长期维持快速增长做出积极的贡献。

这也从侧面回答了部分投资者提出的为何不去收购A股和港股中一些更便宜的公司,价格会便宜很多,为啥选个最贵的收购呢?

普通的股票投资者可以在二级市场买入便宜公司,等估值回复获利了结。但是企业并购则不然,更多是长期投资和经营,考虑的是能否拓展新业务,公司的协同能否产生1+1>2的增益。

迈瑞作为进入心血管领域的新公司,与其少花钱买个二三流公司期待它会变好,不如多花点钱直接买下这个领域的龙头企业,节省了很多精力和时间成本。这和巴菲特经常提出的合理价格买入优秀公司有异曲同工之处。

最后,我们抛开战略投资的并购逻辑不谈,单纯从从财务角度分析一下这笔交易到底值不值。

在并购信息发布前夕,惠泰医疗发布业绩预告,预计2023年实现归母净利润5.4亿元左右,那么本次收购市盈率=304/5.4=60.8倍,乍一看确实很高。

但是考虑到前述惠泰医疗在2018年至2022年间,营收年化复合增长率51%,净利润更是从2100万增长至3.58亿,暴增16倍。

假如未来三年净利润能在2023年的基础上复合增长40%,则2026年净利润为14.8亿元,如果届时PE由目前的50倍下降到30倍,则3年后惠泰市值为444亿,投资的年化复合收益率也有13%。

那么关键就在于未来3年惠泰能否做到40%左右的年化增长呢?

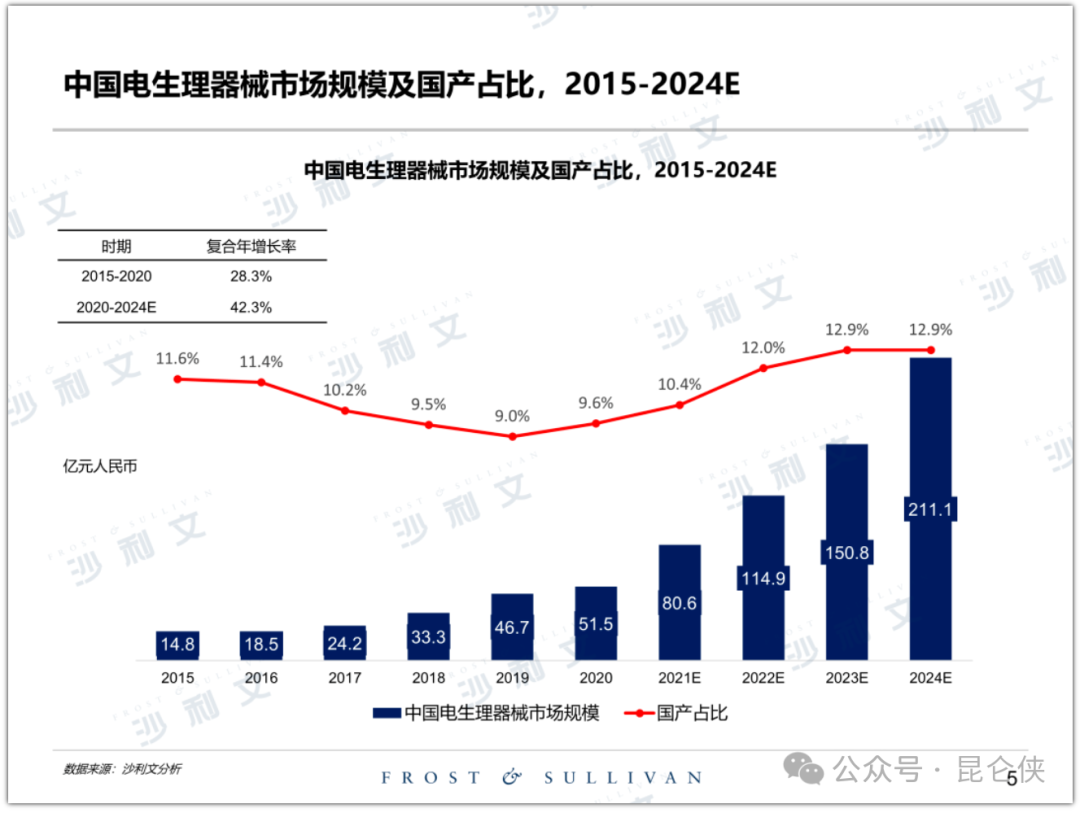

根据知名咨询机构沙利文的数据,国内心脏电生理器械市场规模由2015年的14.8亿元增长至2020年的51.5亿元,复合年增长率为28.3%。

中国拥有庞大的快速性心律失常患者基数,随着电生理手术治疗的逐步渗透,预计到2024年,电生理器械市场规模将达到211.1亿元,复合年增长率为42.3%。

考虑到目前惠泰主营的电生理、血管介入两大业务板块的渗透率极低,国际化也才刚起步,通过迈瑞强大的技术研发和销售渠道赋能,我觉得还是很有可能做到未来几年年化40%左右的增长速度的。

并购是企业竞争的最高形态,对企业的考验是全方位的,尤其是业务和文化整合的能力。并购的风险很大,不及预期的项目很多,但是大部分医械巨头又都是靠并购一路快速成长起来的。

复盘全球医械之王美敦力的成长史,也可以说是一部恢弘的并购史,过去30年时间并购超过40家细分市场的公司。

迈瑞公司也多次表示在密切关注行业内的一些潜在并购机会,通过内生和并购双管齐下的方式做大做强企业。

不同于其他高科技行业,医疗器械这一领域的特点是行业集中度高和强者恒强,其根本原因是底层技术革命性迭代缓慢、但临床应用技术持续进步,以及和客户使用习惯的养成、品牌效应的积累密切相关联的。

并且在集采、医保控费等外部环境的推动下,未来行业的龙头效应将持续凸显。

由于医疗器械的细分赛道众多,且不同赛道之间的技术和渠道协同性有限,因此通过并购的手段进入新赛道是龙头器械公司必须要重视的发展策略,对迈瑞来说亦是如此。

纵观迈瑞过去三十多年的发展史,持续扩充产品线、不断进入新的业务领域是公司快速发展的重要路径。

从最初以监护仪起家,到逐步进入血球、超声等领域,构建起了以生命信息与支持、体外诊断、医学影像为主导的三大产线,并不断在这三大产线里横向拓展了更多的细分赛道,其中近十年布局的化学发光和微创外科都已成为了公司增长的重要驱动力。

通过这三大产线的发力,公司有能力、也有信心在 2025 年跻身全球前二十医疗器械榜单。

但是,进入全球前二十仅仅也只是公司当前阶段的目标,之后要向全球前十、甚至更高的行业地位发起冲击,为了实现这一长期目标,未来沿着扩充产品线这条路径继续走下去是至关重要的。

迈瑞目前已经布局的领域主要为医疗设备和体外诊断,但在高值耗材领域的布局十分有限。

纵观全球前十的医疗器械公司,其中超过一半以高值耗材业务为主导,排名第一的美敦力和第二的强生的主营业务均为高值耗材,并且这些高值耗材公司的盈利水平、现金流、业绩增长确定性均处于行业领先地位。

未来,在人口老龄化的趋势下,耗材类产品的临床使用量势必长期快速增长,因此逐步进入高值耗材领域对迈瑞长期的发展而言十分重要。而人口老龄化的加速将不可避免地使得心血管发病率持续提升。

根据研究机构IQVIA的数据,全球心血管医疗器械市场规模在2021年为593亿美元,其中国内心血管领域的市场规模超过 500 亿元人民币,在全球和国内医疗器械市场规模中均排名第二,仅次于体外诊断领域。

根据国家心血管病中心发布的《中国心血管健康与疾病报告2022》显示,国内心血管疾病现患人数 3.3 亿,每5 例死亡中就有2例死于心血管病。

更重要的是,目前心血管手术渗透率整体仍然较低,例如国内每百万人电生理手术量约为 130 台,而美国则达到了1300 台。

受到人口老龄化程度加剧影响,同时手术渗透率低、手术技术仍在持续迭代升级,心血管领域的市场增速显著高于其他领域,预计全球心血管领域的行业增速未来长期维持双位数增长,其中国内的行业增速甚至将更高。

根据测算,电生理全球可及市场空间超过 100 亿美元,其中国内超过100 亿元人民币;冠脉通路和外周血管介入产品全球可及市场空间超过200 亿美元,其中国内超过150 亿元人民币,进入这些领域可以极大地拓宽迈瑞的可及市场空间。

受限于外资品牌的先发优势和较高的技术壁垒,目前我国心脏电生理器械市场仍然由外资企业所主导。特沙利文数据显示,2020年强生、雅培、美敦力合计占据超过85%的市场份额。

而国产厂商中,惠泰医疗在电生理市场的占有率虽居首位,但与第二名微电生理并未拉开差距。

此外,在外周血管介入类业务中,惠泰医疗部分导管仍处于研发中,导致其在近年来的集采中失去部分机会。

而在迈瑞深耕多年的产品工程化和系统集成能力影响下,惠泰医疗的产品性有望得到进一步提升。

同时,迈瑞医疗和惠泰医疗在研发、营销、生产制造等多个环节均存在协同性,能够有力地帮助惠泰发展壮大。

因此,通过本次交易,迈瑞医疗将通过并购方式进入心血管领域这片蓝海市场,为公司业绩持续增长提供重要驱动力。

此外,在昨日的投资者会议中,迈瑞公司从三个方面入手,对2024年的业绩增长进行了展望:

1、以耗材类业务为主的体外诊断产线,其增长主要取决于医院的患者流量情况,而门急诊量仍在持续增长,手术量、住院量自去年10月份以来也在持续恢复,同时生化和化学发光集采的落地也有利于公司加速三级医院的突破,因此体外诊断产线的表现依旧相对亮眼。

2、医疗新基建项目带来的医疗设备采购主要由地方政府主导,并且主要为新建院区采购所需的设备,使得采购需求本身偏刚性,因此受到反腐的影响相对有限。更重要的是,公司预计今年的医疗专项债仍将继续为新基建项目的开展提供资金支持。

3、医院医疗设备的常规招标采购自去年8 月份以来显著推迟,目前环比有所改善。值得一提的是,重磅产品超高端超声A20 的上市势必为今年国内超声业务带来显著的增量贡献。

综合来看,公司预计今年国内业务将呈现逐季度环比改善的趋势,同时约占公司四成收入的海外市场将延续亮眼的表现,海外各项业务的高端突破仍将持续加速,推动公司整体今年回到正常的增长轨迹中。

同时2024年惠泰医疗并表后,预计将增加约22亿年营业收入,1.6亿左右的归母净利润。

最后总结一下,本次迈瑞医疗花费66.5亿现金大手笔并购,我认为从短期资本市场视角看似乎付出了较高的溢价,但是长期而言,我认为是在坚持做正确的事情,坚持走海外医械巨头已经验证过的内生增长+并购的成长道路。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖,风险自负。

----------------------------------------

欢迎评论区留言交流,如果觉得文章不错,请点赞/在看/收藏/ 转发,一键四连,你的支持是推动下一篇文章诞生的重要动力。

@今日话题 $迈瑞医疗(SZ300760)$ $惠泰医疗(SH688617)$ $医疗ETF(SH512170)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP