(原标题:A股现在跌到了哪里?)

大约1个月之前,我发了一篇长文《A股距离见底还有多远?》(参见:网页链接),讨论了A股主要宽基指数及非宽基指数成分股的估值水平,当时认为沪深300的估值尚可,但其他板块有点高,需要谨慎。经过这一个月的暴跌后,是时候更新一下数据了。

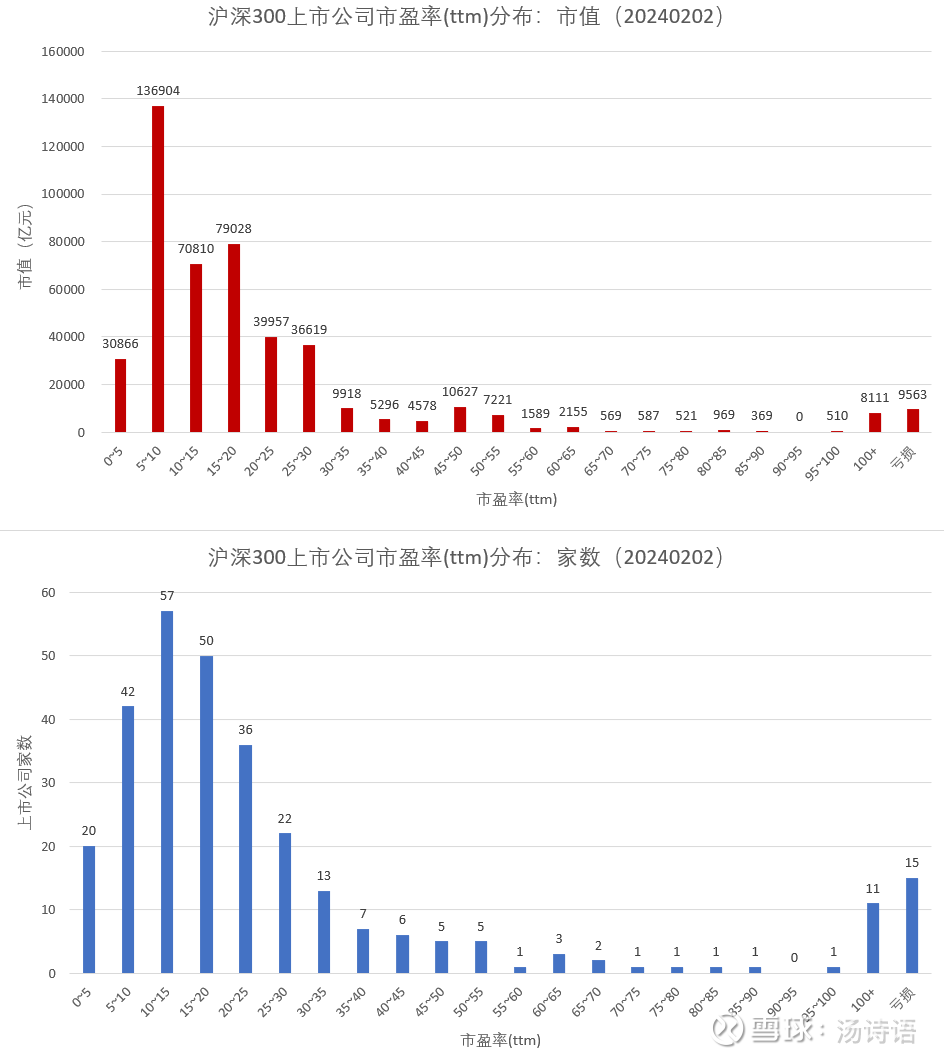

沪深300

2月2日时ttm市盈率中位数是17.71倍,1月5日时是19.22倍,下降7.86%。

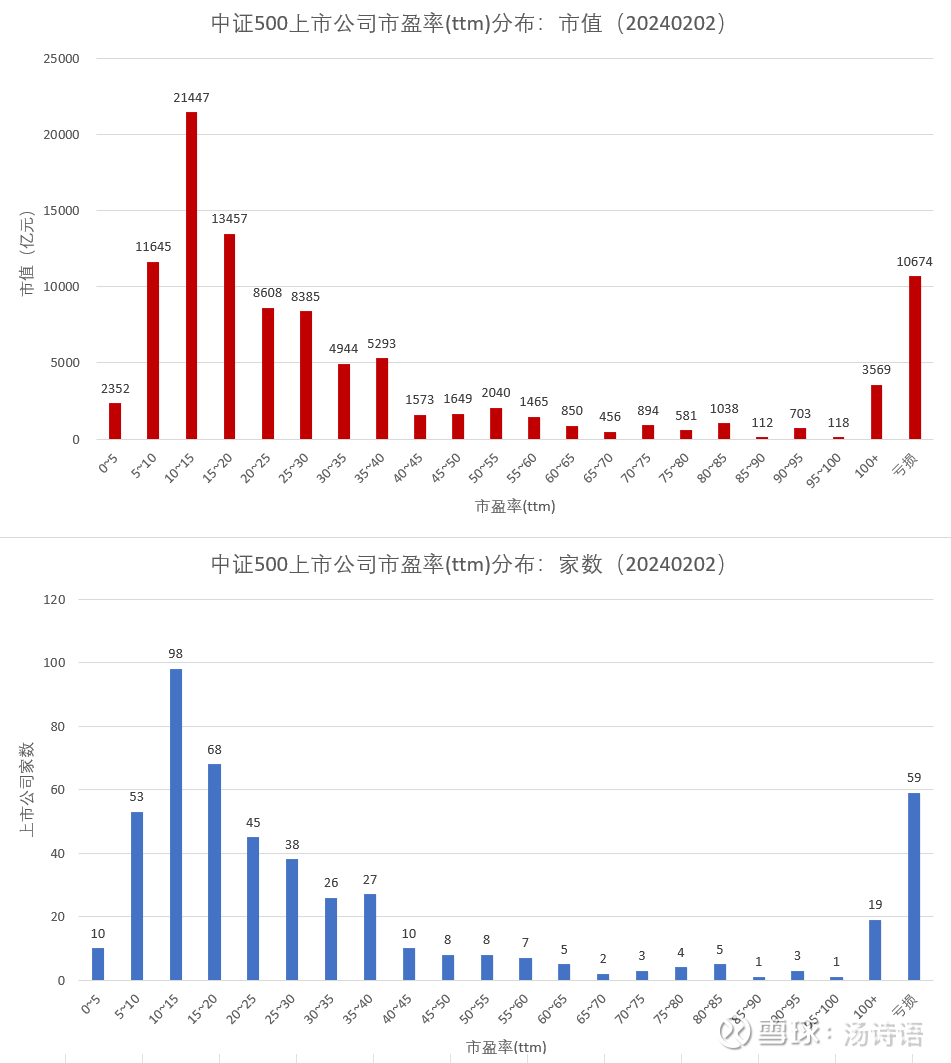

中证500

2月2日时ttm市盈率中位数是22.12倍,1月5日时是26.84倍,下降17.59%。

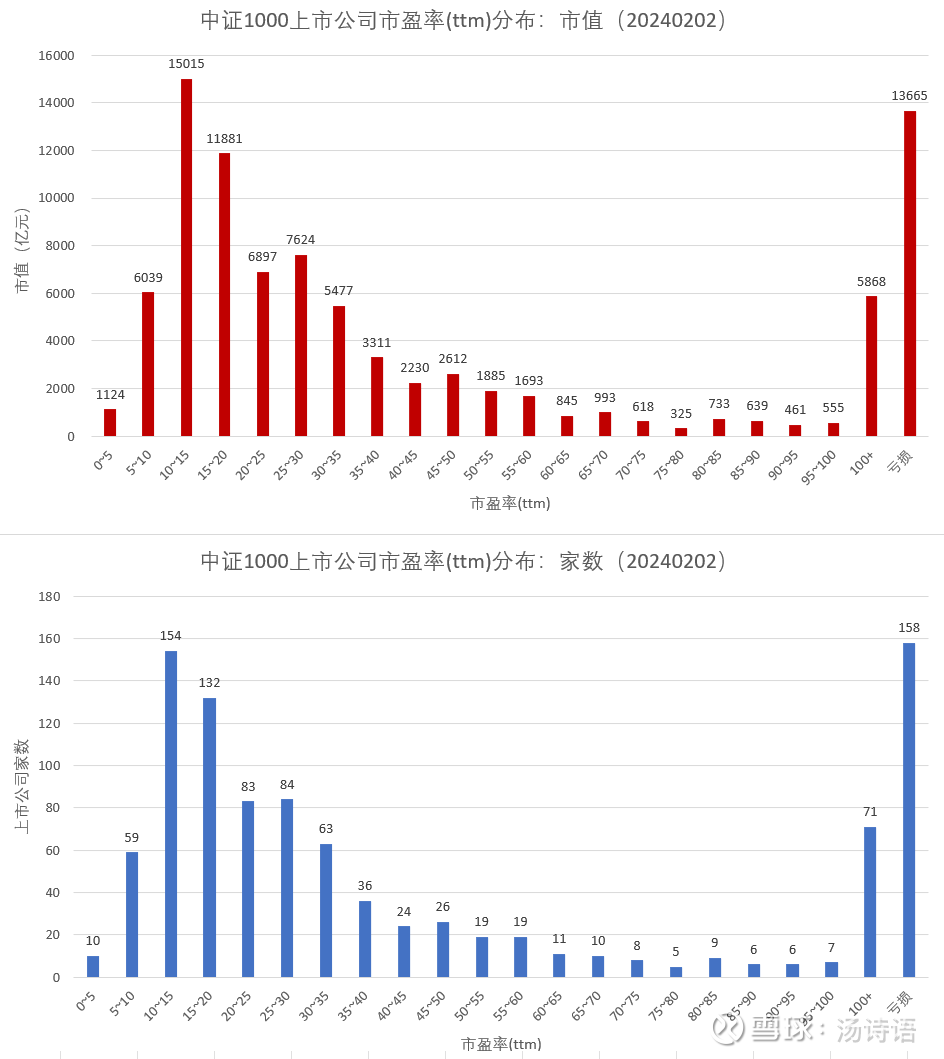

中证1000

2月2日时ttm市盈率中位数是28.48倍,1月5日时是37.30倍,下降23.65%。

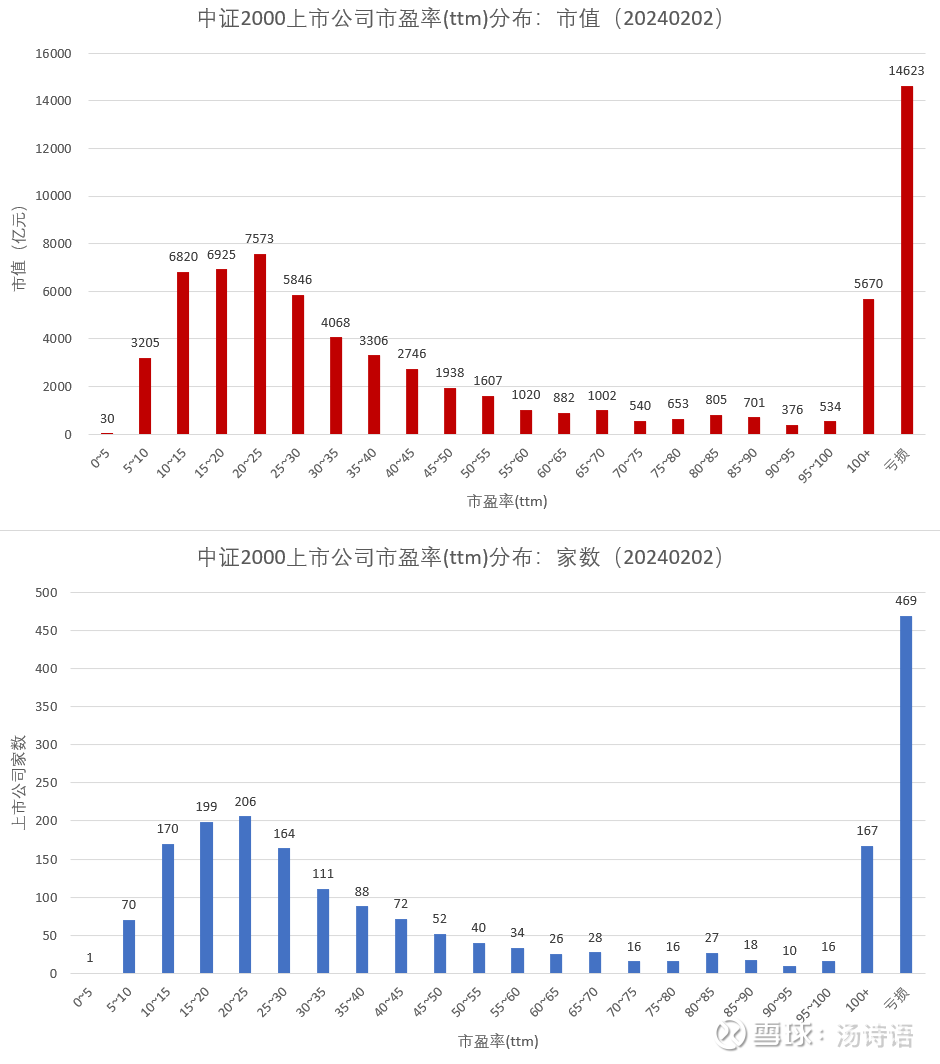

中证2000

2月2日时ttm市盈率中位数是39.37倍,1月5日时是52.99倍,下降25.70%。

非300、500、1000、2000的其他股票

2月2日时ttm市盈率中位数是57.72倍,1月5日时是83.01倍,下降30.47%。

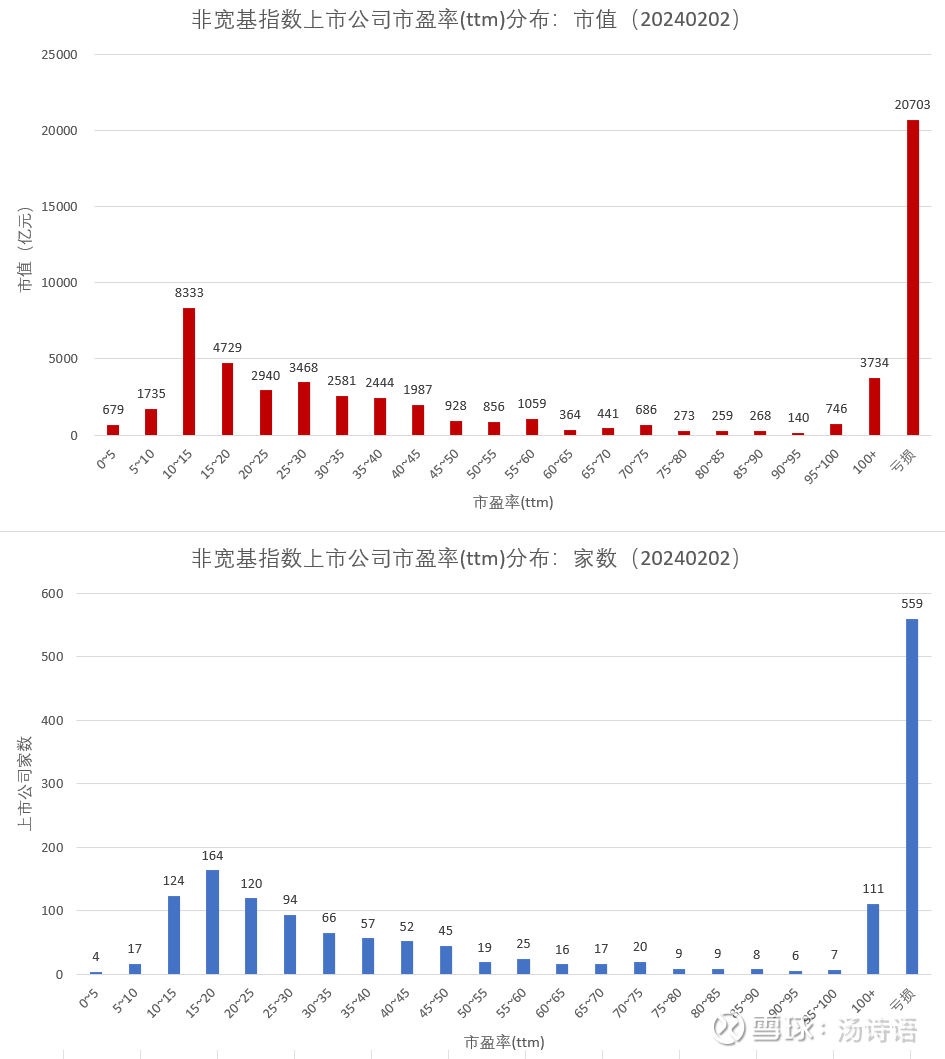

整体情况

结论

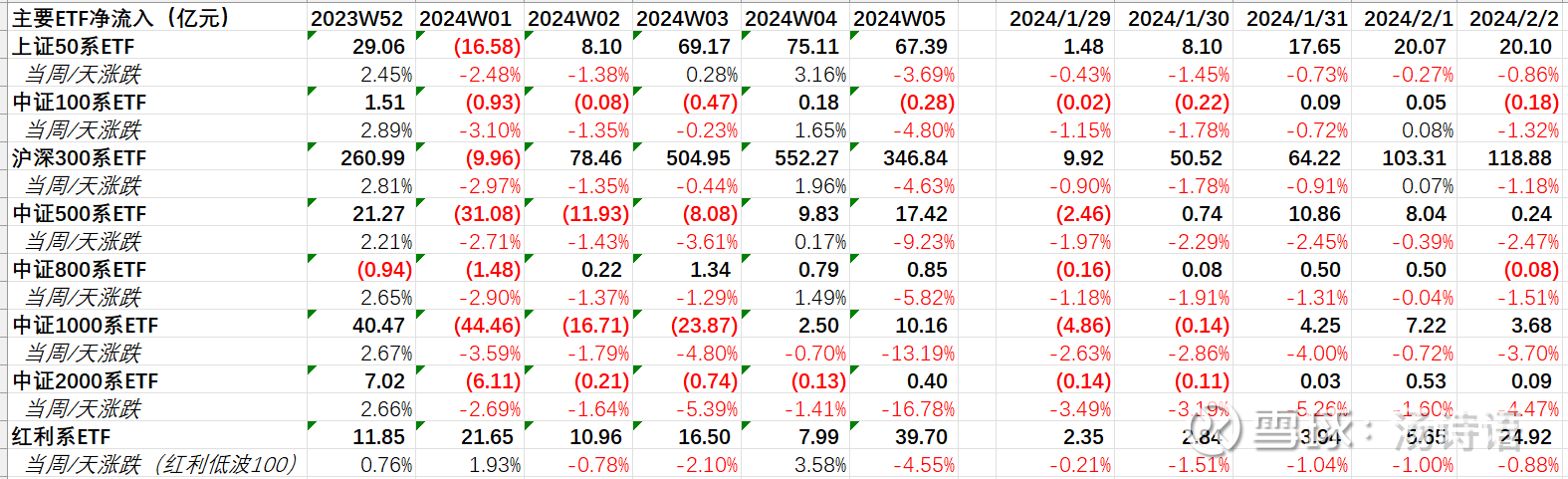

沪深300指数的估值水平总体合理,且有大量资金涌入,2023年最后一周以来ETF们被净申购约1734亿元;另外还有上证50指数的ETF们被净申购约232亿元(均为沪深300成分股)、红利系的ETF们被净申购约109亿元(大部分是沪深300成分股),因此表现总体问题,似乎也不用特别担心它。

中证500指数经过大幅下跌后,估值趋于合理。但仍需注意非基本面、非估值因素的影响,因为目前股市走势的主导因素是流动性。

沪深300和中证500以外的股票,仍需担心估值上的压力和流动性的冲击,依然需要谨慎,不能排除未来它们的整体估值与沪深300和中证500对齐的可能性。

$上证指数(SH000001)$ $沪深300(SH000300)$ $中证500(SH000905)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP