(原标题:红利,跌出“牛市”和“ C 位”来?)

正文共:4300字 16图预计阅读时间:11分钟

虽然 A股还在下跌寻底中,但不妨碍我们前瞻性的讨论一个中期大问题:如果 A股还有下一波行情,红利会不会凭借本轮的抗跌,跻身 C 位,走出一波像样的牛市来?

是的,A股还有没有牛市,当下已经不是一个理性探讨的问题,而近乎成为信仰之问。虽然于我,基于估值是相信牛市的,但我也不指望能说服更多人。

所以,还是绕开绝对涨跌的牛市之问,还是讨论一番相对的 C 位之争。

新高天堑

当然,在讨论 C 位之争前,先要讨论投资市场的一个有趣现象:新高天堑。

三年前的 2021 年 2 月 10 日,代表核心资产表现的 300 成长指数见顶,开始了漫长的三年回归之路。

为什么曾经 C 位王者倒下,就很难站起来,新的王者又缘何接棒?

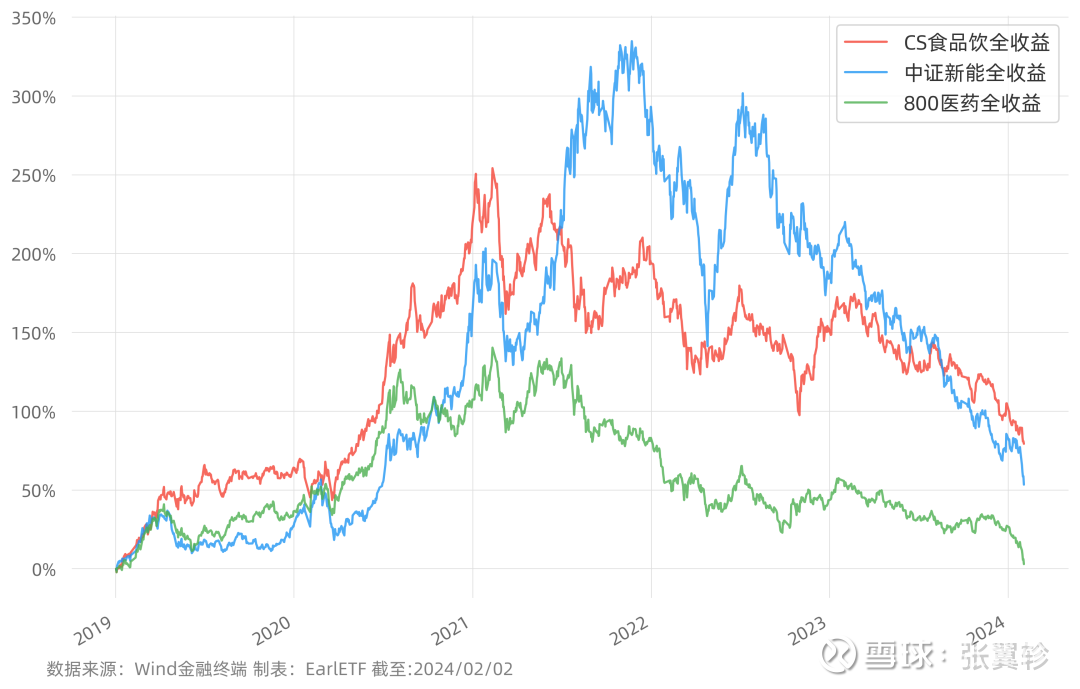

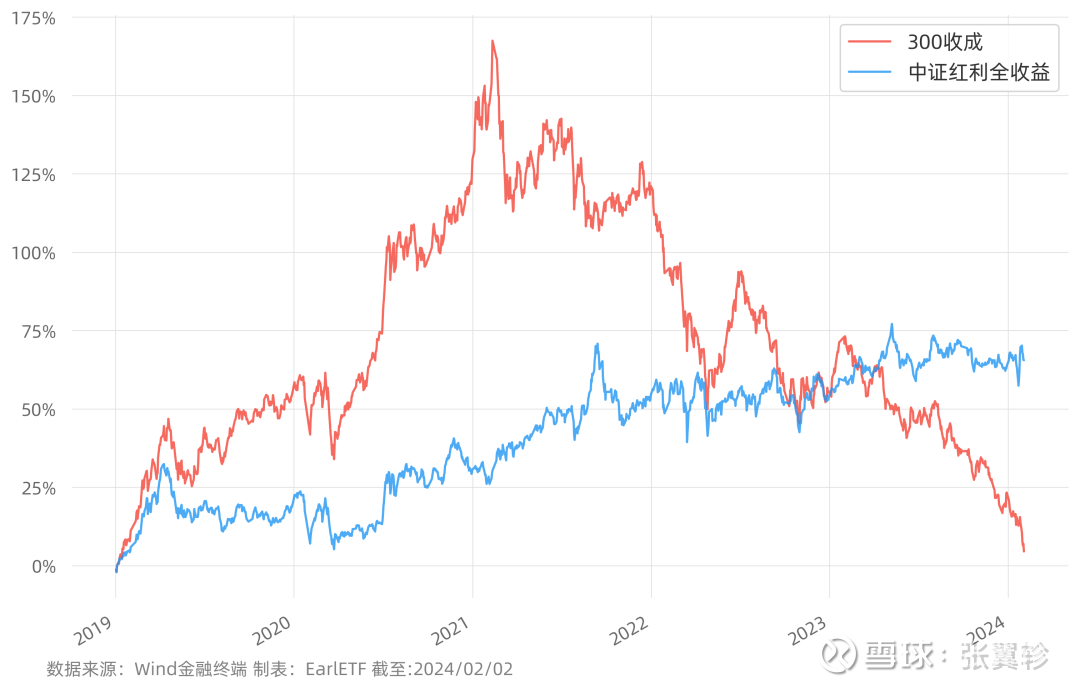

下图是核心资产两代王者“喝酒吃药”和“新能源”2019 年迄今的走势对比,可以看到一次交棒。2021 年 2 月,被新基民疯狂推高的白酒为代表的消费股喝医药股见顶,并在春节后暴跌。虽然随后反弹,但当年 6 月只能走出一个次高点,再也难以越过之前的山峰。

在投资的技术分析上,股价的“新高”是一个极具象征意义的事件,比如著名的欧内尔选股法,将股价创新高作为一个筛选牛股的CANSLIM规则中的N。如果你看市场分析多,应该会看到甚至有些分析人士会用更动情的表述——上升空间的打开。

新高的重要,其实来自我们人性中对亏损的厌恶。“回本我就卖”,相信这句话你在周围的基民股民中时不时就能听到。对于回本,对于入场价的执着,就使得前期高点价格,成了一个重要的阻力位置。当股价逼近时,前期买入即将回本的股民基民就会抛售,只要买入力量不够强,往往是创不出新高的。

看看上图的食品饮料和医药,都是如此——毕竟 2021 年初前后蜂拥杀入坤坤、春春、兰兰的基民实在太多,上方套牢盘实在太重。当韭菜都高位套牢之时,谁有力量去解放这些韭菜。

所以,市场需要新的热点。

在 2021 年四月,我提出“孤独赚钱”的不抱团基金,其实就是基于抱团股瓦解之后,新热点诞生的需要。

当时市场上哪些方向是不抱团的?不外乎两种,一个是没怎么涨的大盘价值股;另一个则是同样没怎么涨的小盘股。

显然,从来擅长小盘股炒作的 A股,选择了小盘股,以行业来看,则是选择了新能源。

从“茅指数”到“宁指数”,代表了一种叙事逻辑的变化。白酒、医药之所以能成为核心资产,在于当时美联储低利率下,市场愿意给稳健成长的核心资产极高的估值。但当 10年期美债收益率开始攀升之时,市场选择了更具成长前景同时中国也更具竞争优势的新能源板块作为接棒者——光伏和新能源车渗透率的前景和高增速,可以相对无惧些许无风险利率的上升。更何况,光伏和新能源车整个产业链中,许多都是不抱团的中小盘股。笔者还记得当年发掘的林森,在 2021 年的上佳表现,靠的就是中小盘成长风格和新能源车产业链。当然林森如今早已奔私,告别公募。

很可惜,新能源的牛市,也不过多走了大半年,便遇到了全球级别的熊市——2022。

仔细看新能源的 2022年,真是与食品饮料以及医药的 2021年 极为类似,都是开年遭遇一波重挫,随后反弹到年中,倒在前期高点之前,然后才真正开始了一波恐怖的单边下跌。新高天堑,名不虚传。

至于 2023 年,伴随 2022 年末 10年期美债收益率的阶段性下跌,A股反弹了一波,随后 ChatGPT 加持,计算机等又炒了一波。

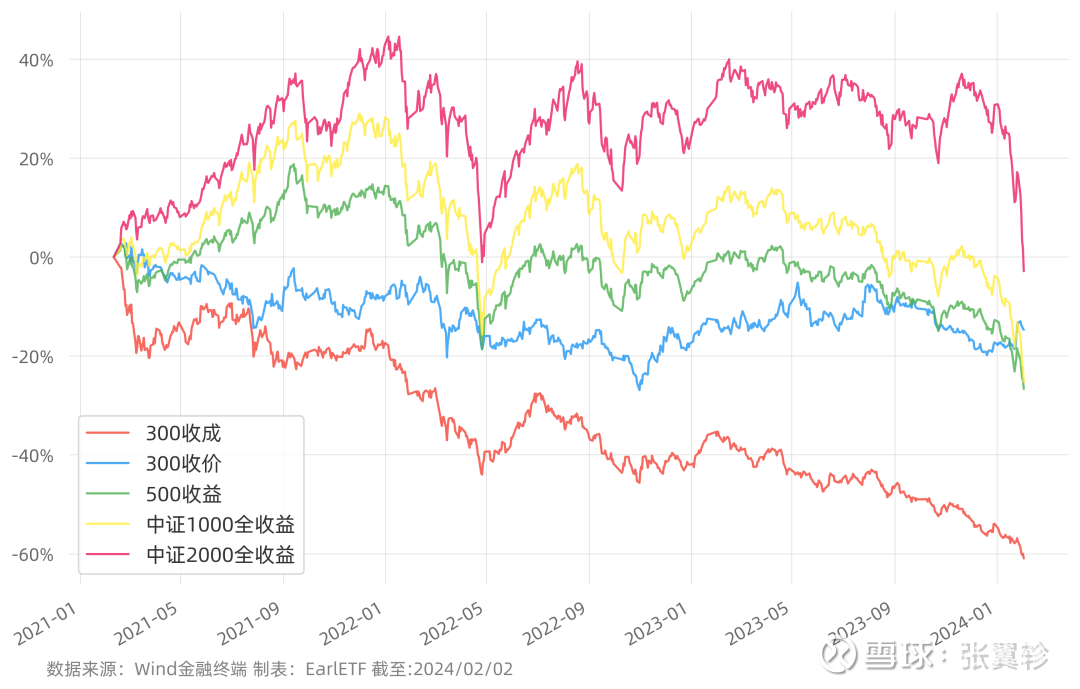

如果从规模指数来看,其实则是热点更为下沉。如果说 2021 年至 2022 年,中证1000指数和更小盘的中证2000指数还是伯仲之间,那么 2023 年的下半年,一定程度上中证2000指数以及更下沉的微盘股,走出了相对独立行情。

但很可惜,强如 2023 年的中证2000指数,也依然受到 2022 年初高点的压制,始终未能创出新高。

弹簧压的越紧,反弹的越高。

所以如果未来 A股出现反弹,我相信暴跌的中证2000指数等小盘股,会有不俗的表现。但“新高天堑”的存在,某种程度上会遏制整个小盘股继续霸占 C 位的空间。毕竟对中证2000指数而言,如果类似 2022 年 4 月开始的那波反弹一样,一路反弹 40%来到前期高点之前,面临蜂拥的回本盘涌出,要突破 2022 年迄今几轮拉锯高点累计的套牢盘,难度是极大的。

红利的“画线派”

大盘成长炒过了,套牢了。

小盘股炒过了,套牢了。

谁能肩负起领头羊的责任?

数来数去,或许只剩下冷板凳坐了好几年的大盘价值板块了。

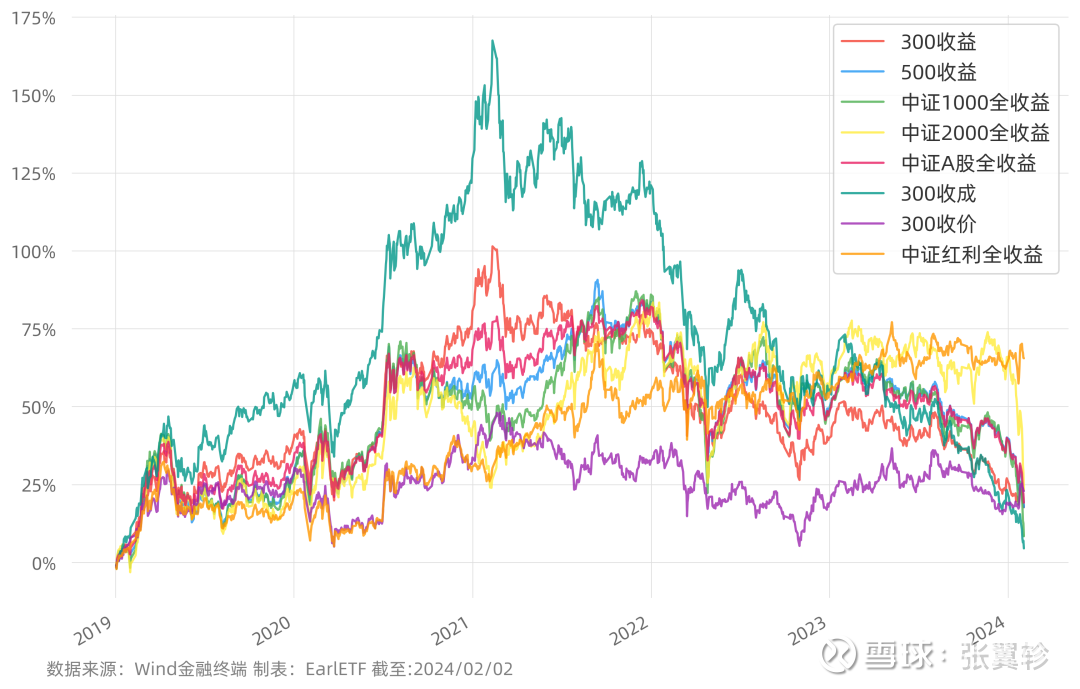

如果以 2019 年迄今的表现同台竞技,300 价值可谓是张爱玲那句名句“见了他,她变得很低很低,低到尘埃里”的象征,始终在最低的位置徘徊。

但在2024 年,以 300 价值为代表的大盘价值股,无疑是最靓丽的“仔”。当中证2000指数的今年迄今跌幅已经超过 25%之时,300 价值全收益指数竟然还是上涨的!

站在当下,大盘价值有两大叙事逻辑。一曰“红利”,一曰“中特估”。

红利,日益火热,被越来越多人接受。

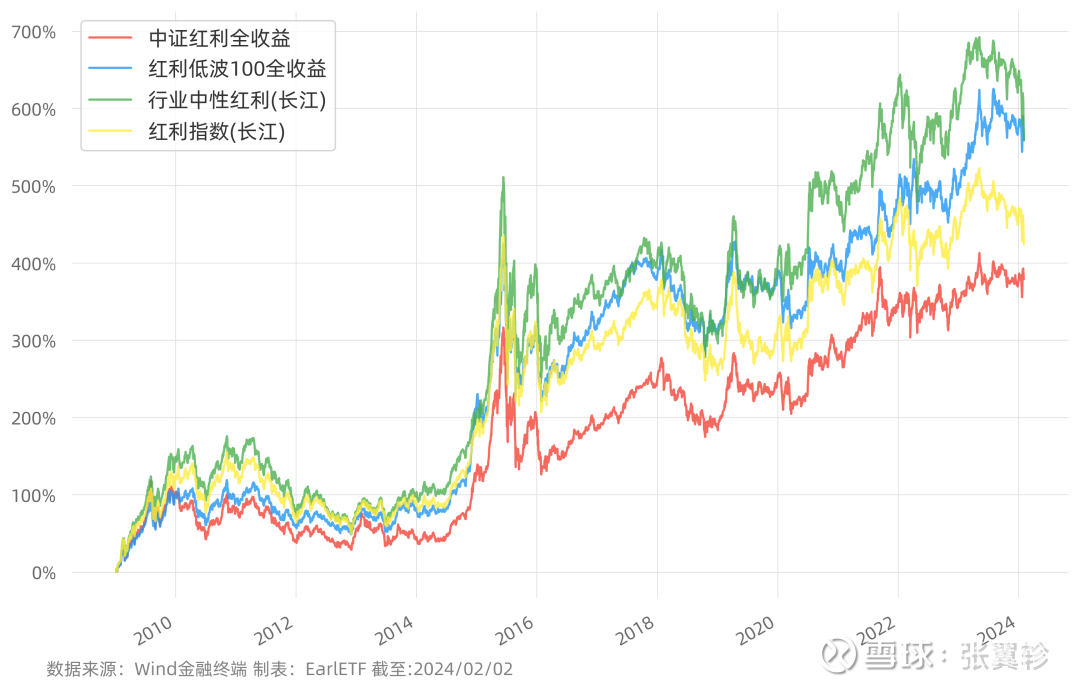

当你将中证红利与沪深300成长放在一起看,300 成长如坐过山车,而中证红利倒是有了几分“画线派”的味道,虽然曲线曲折甚多,但至少是一路向上的。

关于在 A股历史上,红利策略有多强大,历史表现有多优异,未来潜力又有多大,我在去年末的《未来十年,中证红利还能有 10%+的年化收益吗》中写了很多,不妨回看。

此时此刻,中证红利的股息率是5.78%。如果今年美联储降息但不猛降息,10年期美债收益率等还是会在相对高位的话,对于外资势力影响甚大的成长股、核心资产,显然都不是特别好的市场环境。

相比之下,大盘价值尤其红利股,一向不受外资待见,中资反而是长期拥趸。

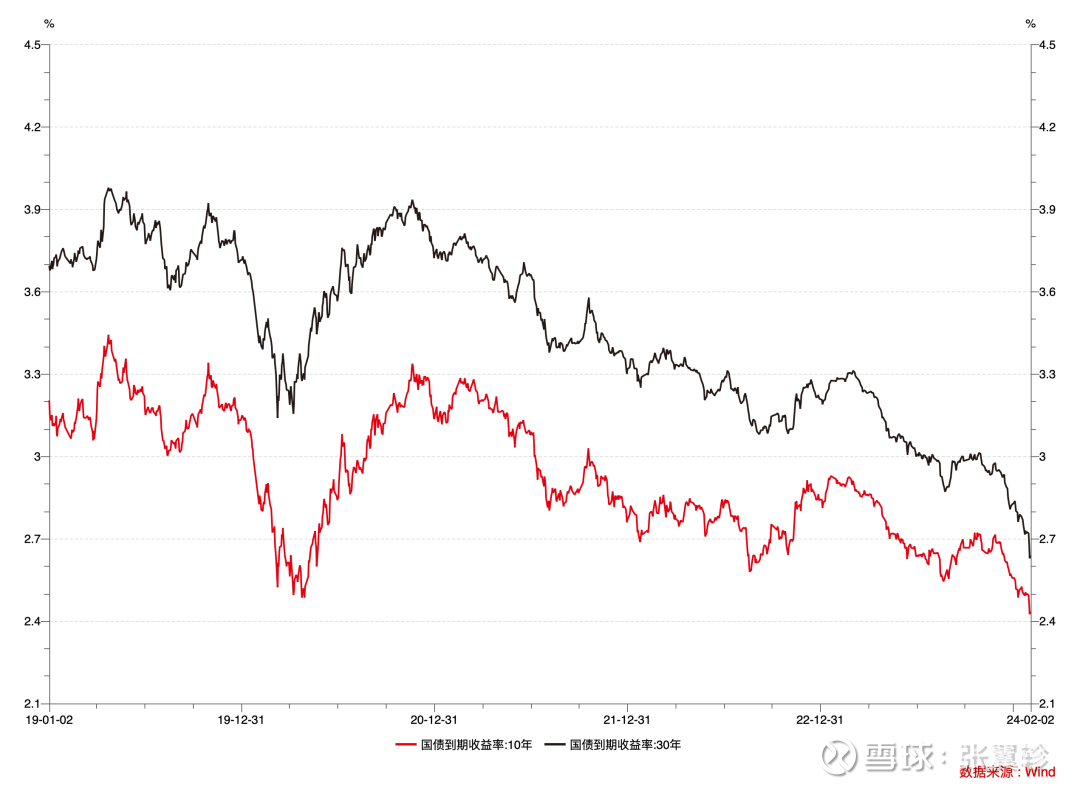

2024 年开年的这一个多月,不仅对 A股是魔幻一般,债市也是如此。中债-30年期国债指数的 YTD 涨幅已经达到了3.73%,同步 10 年国债和 30 年国债收益率都到了极低的水平,截至 2 月 2 日,10 年期2.43%,30 年期2.6384%——这一水平对许多机构尤其是险资,恐怕都不足以覆盖负债端的成本。

债券的低利率,或许会迫使险资为代表的长期资金,腾挪更多的资金去买高息股。

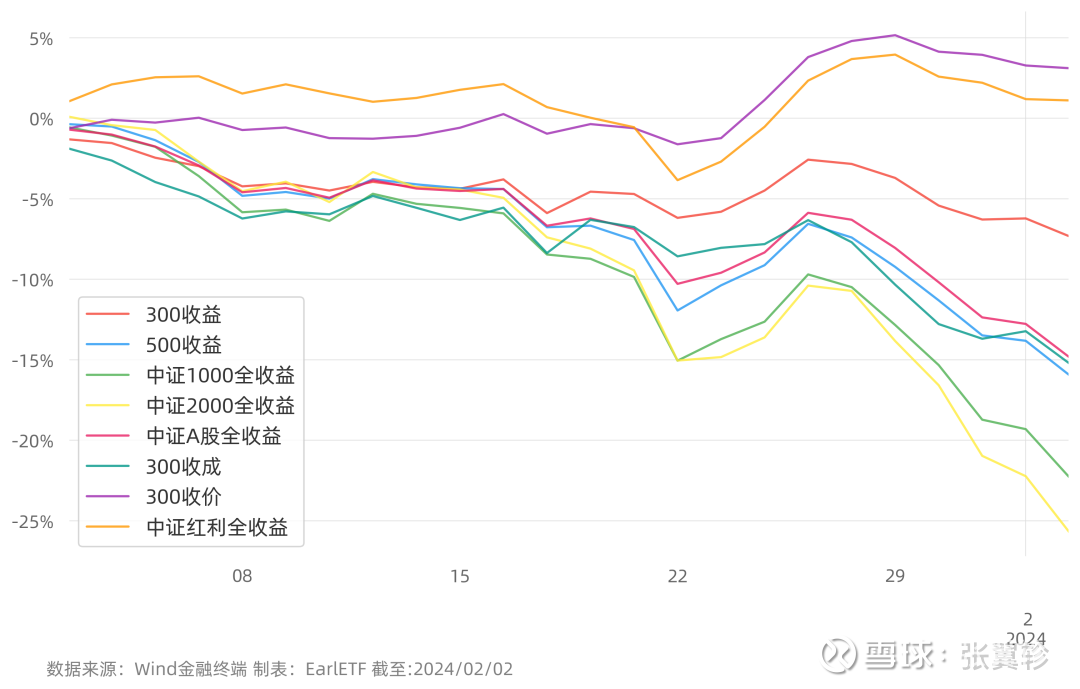

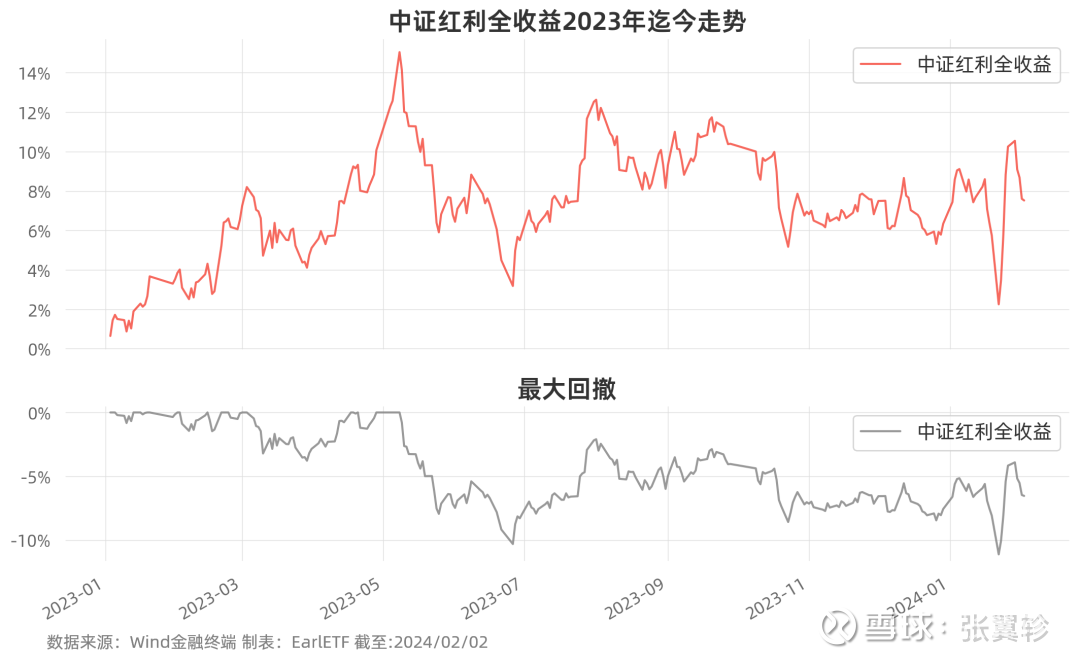

而从普通基民角度,2023 年迄今,中证红利虽然没涨多少,但也没跌多少,从下图的最大回撤可以看到不到 10%,再加上 2023 年红利就没大热,这样的“新高天堑”,还是有望跨过的。

中特估的政治正确

暴跌之中,大家都在期待救市。

救市有没有?

有,但却不同往昔,是低调不张扬的,主要通过定向购买几只 300ETF 来完成。沪深300指数今年迄今下跌只有区区 7.33%,与之也有极大的关系。

面对小盘股的下跌,市场纷纷建议国家队对小盘股也要救市。

但很可惜,不到万不得已,很难具有现实的可能性。毕竟,国家队的钱,是纳税人的钱。沪深300指数是公认的蓝筹股指数,估值低估,买入还有“正当性”,那些包含大量不知所谓或者爆炒题材的小盘股,买入显然很难“服众”。

回顾 A股历史,真正无差别买入救市的,也就是 2015 年的那次。

那次是什么情况?

是千股跌停,交易层面的流动性几近枯竭,甚至可能导致基金无法赎回的危机,在这样流动性危机的前提下无差别买股才具有“正当性”,所以才有了后来国家队申购几家基金千亿的救市行为。

当下,即使是“雪球”爆仓,也暂时还没引发流动性危机,期望国家队全面入市,恐怕并不现实。

除了 ETF,近期市场一大期待就是传闻中央企“离岸资金”的回流增持。

若真有“离岸资金”回流,买什么?买小盘股尤其是民营的,显然决策风险太高。央企买央企,乃至于央企买“自己”,无疑是“政治正确”选择——尤其是在市值被纳入负责人考核的 2024 年。

在这样的背景下,虽然你很难指望国家队、央企把“中特估”们股价买上去,但至少可以指望他们在下跌时提供买盘支撑——这相当于一个变相零成本的看跌期权,大大控制了下行风险。

这意味着,对于 2024 年乃至此后一两年的中特估,赔率未必高,但可能胜率很高。

考虑到央企大多估值偏低,股息偏高,央企的叙事逻辑,与红利的叙事逻辑,有着极大的交织共通。

基金的供给侧改革

如果说,国家队、央企,决定红利和央企的下限,谁来推高它们的上限?

或许,还得靠基金公司和银行理财、第三方这些渠道方。

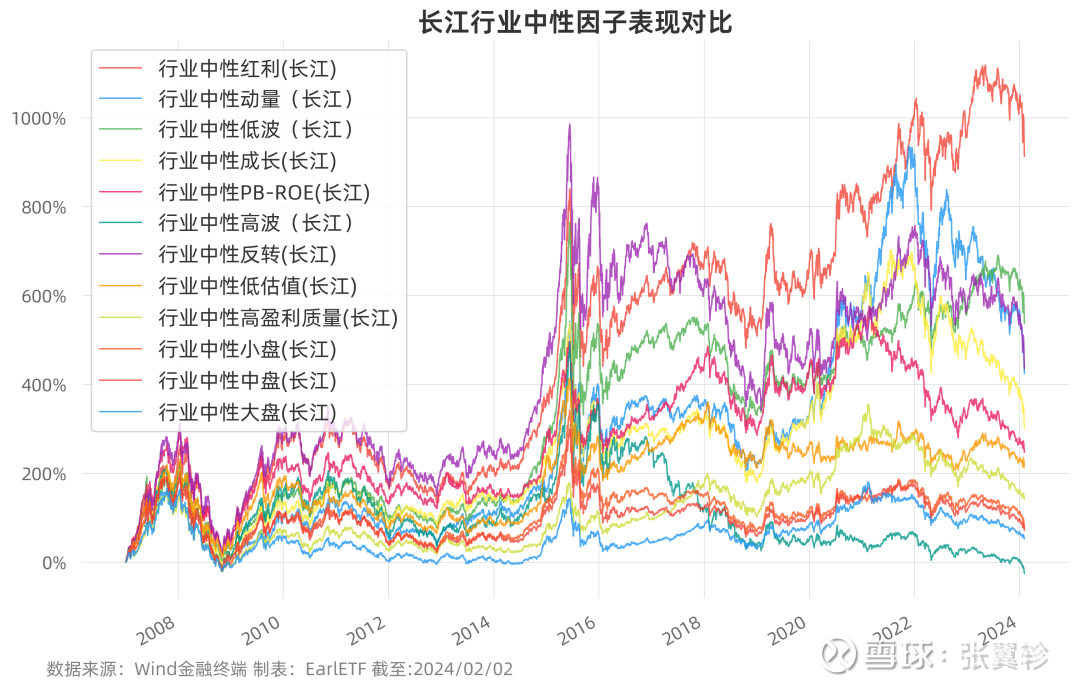

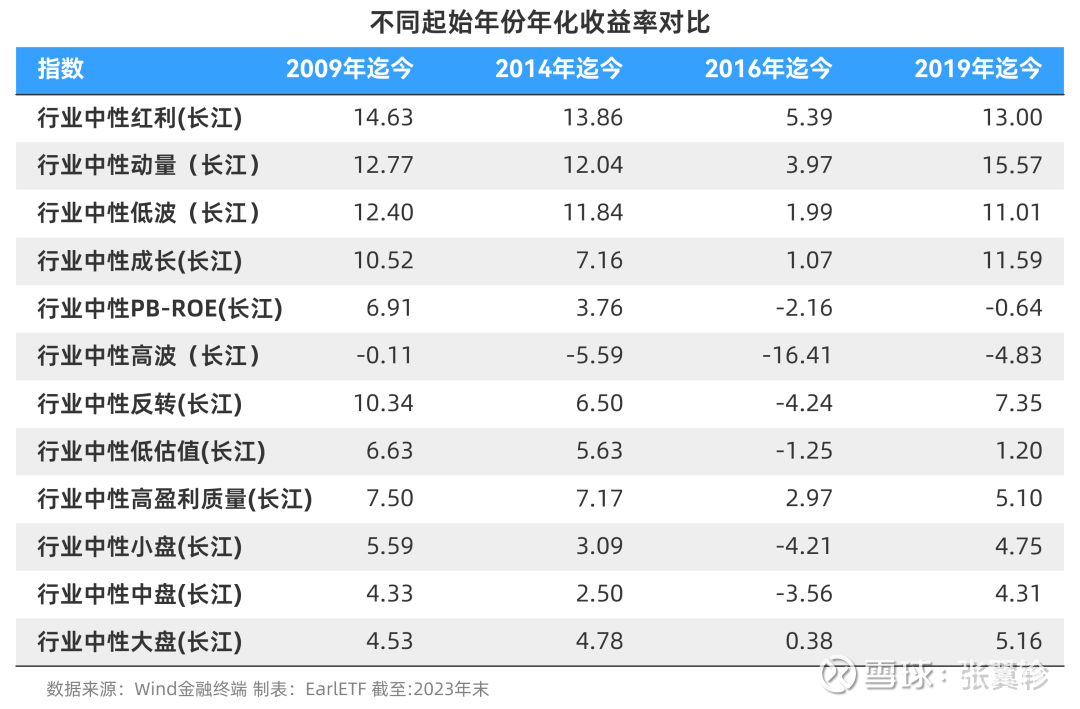

笔者之前在《关于红利投资的三个思考》就说过,如果剥离行业偏性的干扰,用行业中性来计算,红利其实是A股最能赚钱的因子。

更重要的是,从不同的年份开始投资,红利策略都是常胜将军。

从 2019 年以来的 A股市场发展看,一个概念要深入人心,离不开基金出品方和销售方的推波助澜。正是那么多顶流基金经理的不断接受采访、上直播,才让白酒、新能源、科技深入人心。

纵览红利以及央企类基金,依然是权益基金的小众领域。

单以规模增幅来看,所有跟踪指数带有红利、股息、央企的指数和指增基金(剔除联接),规模从 2022 年的 437.56 亿元攀升至 2023 年的 821.50 亿元,以增幅而言的确算显著。但是以增长规模 383.94 亿元而言,在整个指数基金行业中,又是沧海一粟。

毕竟,按照笔者《ETF的 2023:百花齐放才是春》中的统计,上述一堆基金的规模增幅合计,还比不上沪深300ETF 或者科创 50ETF 一只的增幅,红利和央企的潜力,大得很。

新基金,始终是当下权益市场规模攀升和理念普及的抓手。

2023 年发行的红利和央企类指数基金,截至 2023 年末的总规模是116 亿元,占据了整个板块规模增加的三成,足可见新基金的拉动作用。尤其值得注意的是,11 月成立的摩根港股红利,在“新基难发”的艰难市道下依然能实现 10 亿级的新发规模,这本身就是一个极好的示范效应。

红利指数产品,其实还有很大的开发空间。比如之前写过长江证券战略数据组编制的行业中性红利,或者类似的行业等权重红利,依然缺乏对应的指数和指数产品。

当然,红利概念,只靠指数产品,终究还有些“孤独”。

主动量化和主动基金经理,同样可以在红利的概念下,有所发挥。过去几年,新成立的名字中带有红利的主动基金寥寥无几。但在这寥寥无几的基金中,我们也可以注意到市场认可的基金经理,在发行上依然有号召力。比如目前堪称大盘价值风格领军人物的姜诚,2022 年初成立了两只红利基金,即使没上三方渠道,但也逐步为不少中泰资管的粉丝认知到;而在 2023 年在沪深300指数增强上业绩不错的杨梦,发行的红利增强风格的博道红利智航,规模也过了 5 亿元。虽然大盘价值风格的基金经理,在当下不算多,但也不能说稀缺,其中还是有不少有知名度有号召力的。

2024 年,会不会有更多大盘价值流的基金经理来发带红利字眼或者只用红利策略的新基金,值得关注。至少,此前写过2023 年名气大增的量化基金经理胡崇海,在今年挂帅的固收+产品国泰君安稳债增利债券时,也引入了红利策略。

下一个会是谁,值得期待。

2000 年科网泡沫和 2008 年次贷危机,都成就了高股息策略在美股的风行。

那么这一波尚在进行中的 A股“三年之跌”,尤其是近期的连续暴跌,是否能让防守进攻两相宜的红利策略真正走到舞台中央,站在 C 位?对此,我深表期待。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP