(原标题:回归常态迎新年,300 的春天快来了?)

2000生死线终于打破了。

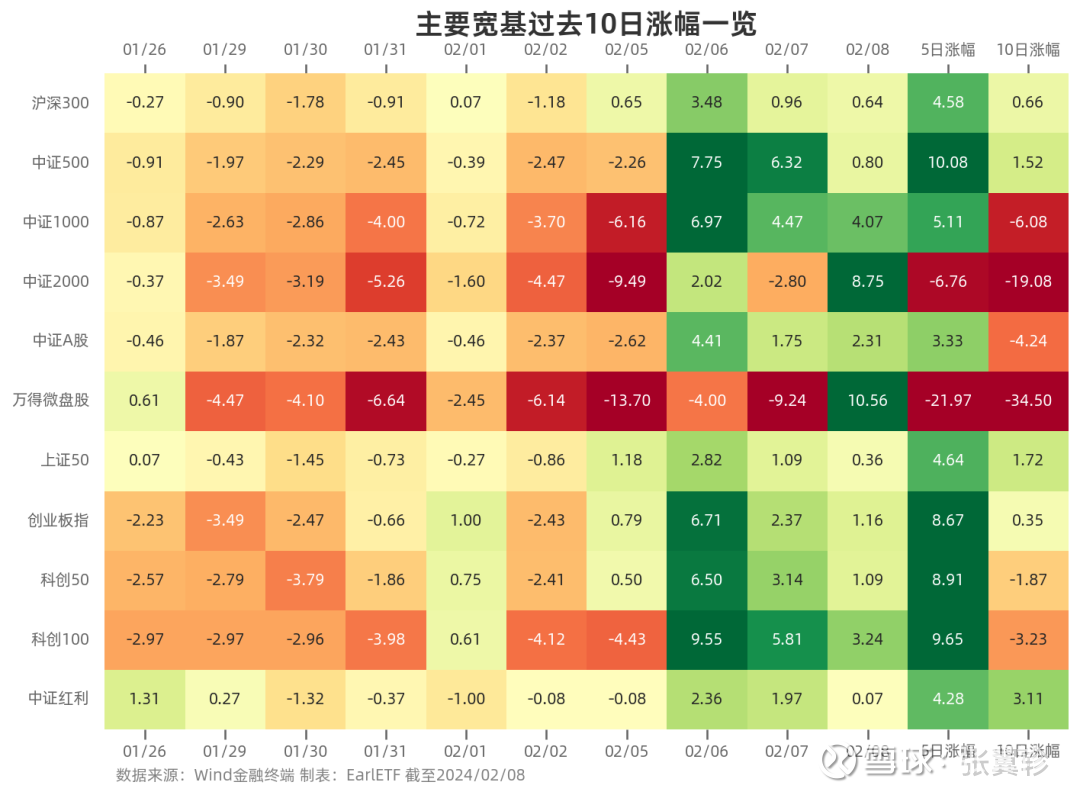

春节前最后一个交易日,差点成为“亚细亚孤儿”的中证2000指数,相关的 ETF 终于迎来了成交量的暴增,将近 500%的换手率,意味着当日规模的暴增。而这,被解读为“国家队”的入场。

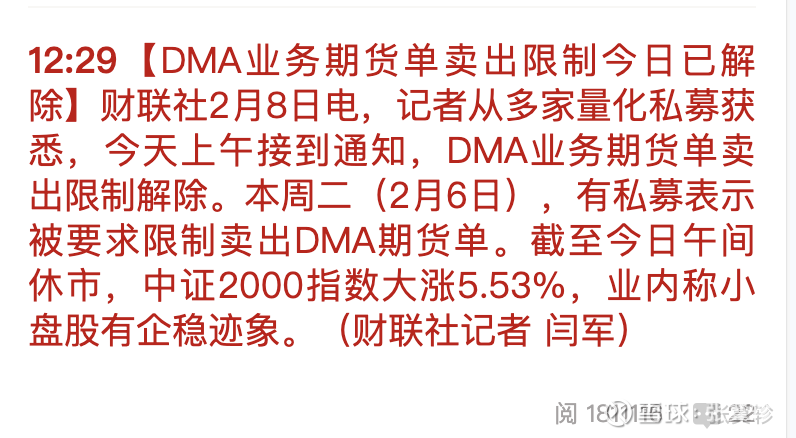

再加上中午休盘时,财联社报道的 DMA 限制解除,这波流动性的“危机”,应该算解除,恢复常态了。

于是,小微盘股成了年前最后一个交易日“最靓的仔”。中证2000指数上涨 8.75,万得微盘股指数涨幅更高达 10.56%——但即使如此大涨之后,万得微盘股指数10日表现依然是可怕的-34.5%。中证2000指数的跌幅也接近 20%。

是的,虽然这波流动性“小危机”化解了,但是其留下的伤痛依然是那么显眼。

开年不过一个半月,主要宽基之间已经拉开了悬殊的差距。表现最好的 300 价值全收益,YTD上涨 6.11%,中证红利全收益上涨 5.45%,与之相比中证2000指数却已经下跌 33.32%。对许多基金经理,开局已经在地下 18 层了。。。

春节后,A股会怎么走?规模、风格这些因子会怎么轮动?

我始终觉得,大盘、价值、红利这些概念或许会重新走到舞台中央。

最近为了研究中证红利的潜力,所以专门做了一张新的表格,追踪了 2009 年迄今中证红利指数和沪深300指数的股息率变化,两者股息率与 10 年期国债收益率差值的变化,当然还有中证红利与沪深300指数股息率的比值变化。

这张图,有几个点值得关注:

? 股息率绝对值。2014 年中,是大盘股的一个重要底部,这也体现在股息率的阶段高点。我在图上用横虚线绘制了这两个高点,可以看到目前沪深300股息率已经与当时持平了;而中证红利的股息率更是大幅高出。

? 相较10 年国债收益率价差。如果将 10 年国债收益率视为视为市场的长期无风险收益,那么当下是在2.435%的水平,上图用的活跃券收益率则要更低一点。这个水平,也就比余额宝之类货基高一点,对于习惯了高收益理财产品的投资者,真是高利率时代一去不复返了。

而沪深300指数股息率相较 10 年国债有 0.8%的价差了——而在此前很长的时代中,沪深300指数的股息率都是低于 10 年国债收益率的。

至于中证红利,股息率相较 10 年国债收益率价差更是多达 3.3%。愿意长期持有不考虑价格变动,拿着沪深300指数就能跑赢国债派息,拿中证红利就能大幅跑赢国债派息,这对于长期稳健资本还是很有吸引力的,尤其是在低估值下。

? 沪深300估值没那么离谱了。2022 年熊市开始时,中证红利的股息率是沪深300指数的 2.5 倍左右,而如今已经回落到 1.8 倍,逐步在接近长期的均衡水平了。从这点而言,沪深300指数的投资价值,的确在逐步显现了。

作为一个稳健投资者,我很同意“思想钢印”《未来,你将越来越重视“股息率”》和《这一轮熊市的底,要看股息率》的观点,沪深300从股息率角度来看,已经有相当投资价值了。

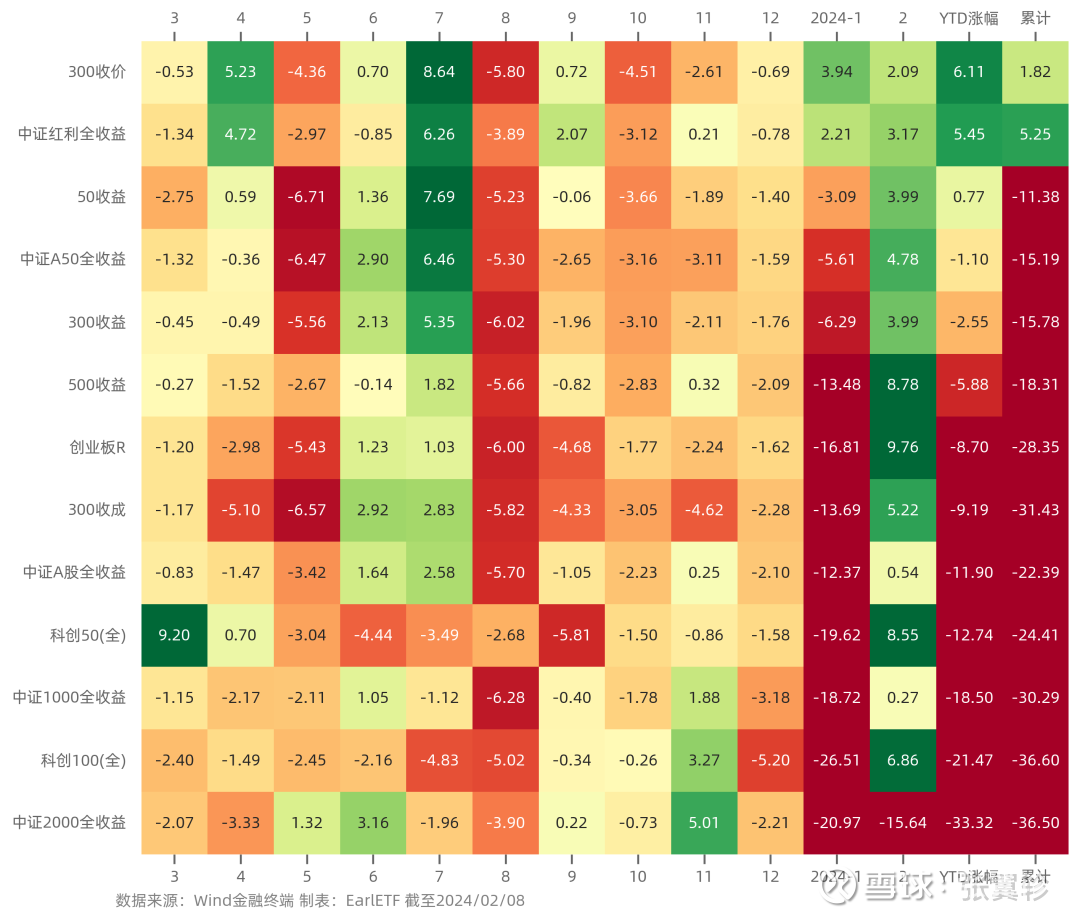

当然,沪深300指数股息率的价值,很大程度来自于 300 价值的相关个股,目前 300 价值指数的股息率为4.94%。

但不容忽视的是,在低估值受宠的同时,有些老朋友也在回归。

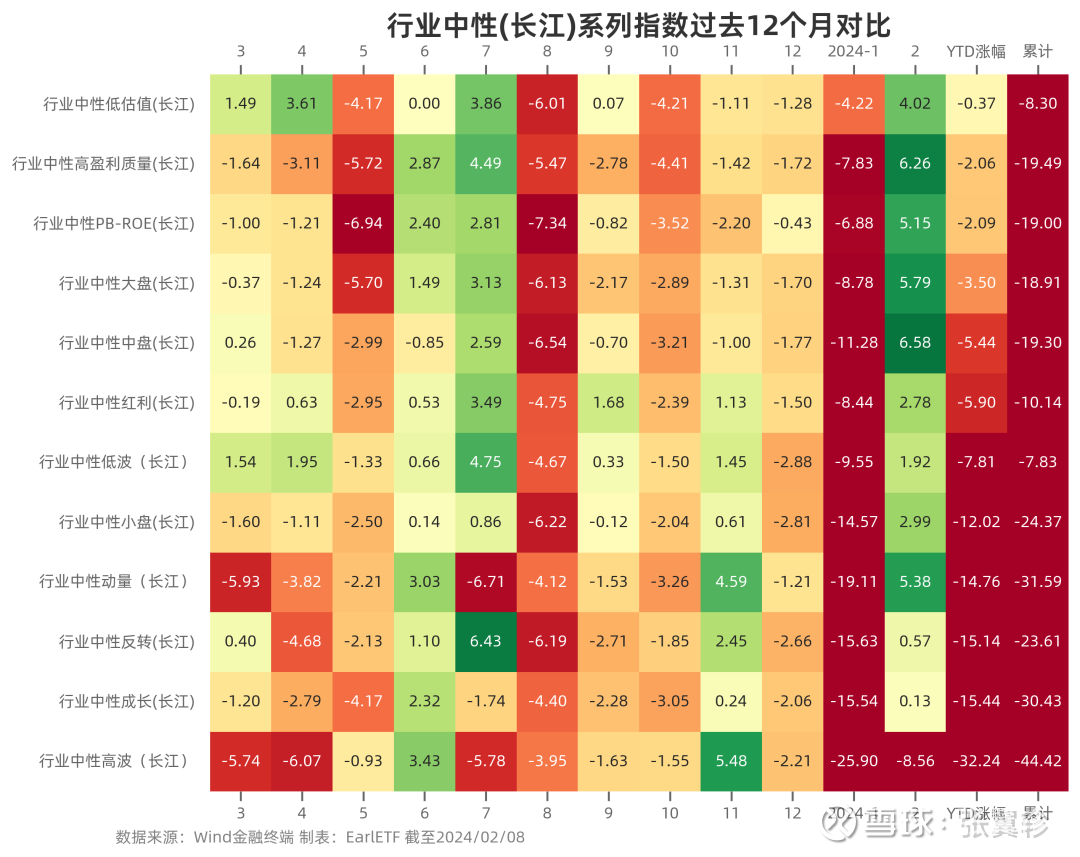

如果以长江证券行业中心因子对比,今年迄今表现最好的是低估值因子,其次是高盈利质量和 PB-ROE,红利如果没有行业偏性加持,只能说不过不失。

高盈利质量、PB-ROE,这些投资范式,是以当年“核心资产”为代表的。从这点说,沪深300指数的确不可小觑了。毕竟,作为 2021 年核心资产泡沫破灭代表的 300 成长指数,当下市盈率也只有14 倍,股息率都有2.32%, 与 10 年国债收益率相若了。

毕竟今年迄今,沪深300全收益指数就下跌了2.55%,而偏股基金指数不算最后节前最后一天的表现,累计跌幅也有 9.78%。沪深300指数有超额的时代,似乎回来了。

更何况,中证 A50ETF 的“十剑齐发”节后应该就会上演,这其中还不包括 ETF 一哥华夏,现在 中证A50 指数代表的大盘核心,又将进行一波投资者教育,对于强化沪深300指数等大盘指数,也会有溢出效应。

自 2021 年迄今,A股以小为美。但经历了开年这波暴击,市场认识是否会发生变化,对红利、对沪深300指数等给予更多的关注?值得期待。

本文推送时,应该是除夕了,恭祝各位春节快乐,来年赚大钱。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP