(原标题:走进企业之危险化学品船运龙头)

这个领域肯定超出老杜的既往能力圈了,不过我们新团队的小伙伴们很多是具备长期股权投资的老兵或者是国际视野的投资人,他们调研的企业,如果老杜觉有意思,也会拿出来跟大家分享。

言归正传,这家危险化学品船运公司(以下简称A公司)引起我注意的有几点:

1、特许经营牌照,行业集中度越来越高。

(1)从A公司高管的调研了解到,2012年开始,交通部开始严格管制危险化学品运输行业。国内大概有50家危化产品水路运输公司,2012年发文,不允许再新增企业,只允许行业内整合。

(2)2013年交通部发文,现存的内贸危险化学品运输企业,不允许自己私自造船。新增危化品运船,必须得到交通部的批文,且有一套打分机制。所有船型,包括油船、危化运输船、LPG、LNG等,即使得到满分,一家公司也仅能获得两艘新增的指标,且这两条船必须是不同品类。因此,如果要大幅增加运力,只有靠收购同行现有的已经拿到牌照的运力。补充一句,外贸船不受限制。

(3)这几年经济下行,一些手里只有零散指标的公司,或者经营不善的公司,会逐步把运力出售给头部公司。龙头公司通过收购可进一步提升市场集中度。从目前公开资料显示,A公司仅2023年以来发布的公告,就包括如下收购:

2023 年 5 月,公司以约 5.04 亿元购置丰海海运3艘内贸化学品船舶以及 3 艘外贸化学品船舶;2023 年 10 月,公司以约 1.99 亿元购置丰海海运 1 艘内贸化学品船舶以及 2 艘外贸化学品船舶;2024 年 1 月,拟向丰海船运购置化学品船等关联交易事项的公告,计划以 9579 万元向丰海海运购置 1 艘内贸化学品船。

老杜理解:危险化学品内陆运输,关系到长江等关键流域的水资源安全,如果发生泄漏,影响危害极大。所以,对运输的安全要求必然是极高的。也正是因为如此,交通部对该行业进行严格管控是必然结果。同时,已经拿到牌照的企业,也就拥有了该领域的特许经营权。

也就是行业的供给端只会慢慢减少,有规模优势的企业,行业集中度会越来越高,竞争优势也越来越明显。这点跟散货船、集装箱船有很大的不同,这些船的发展不受限制,而危险化学品运输船的数量和运力是严格管控的。

有特许经营权,且行业集中度提升的企业,都是老杜喜欢的商业模式。

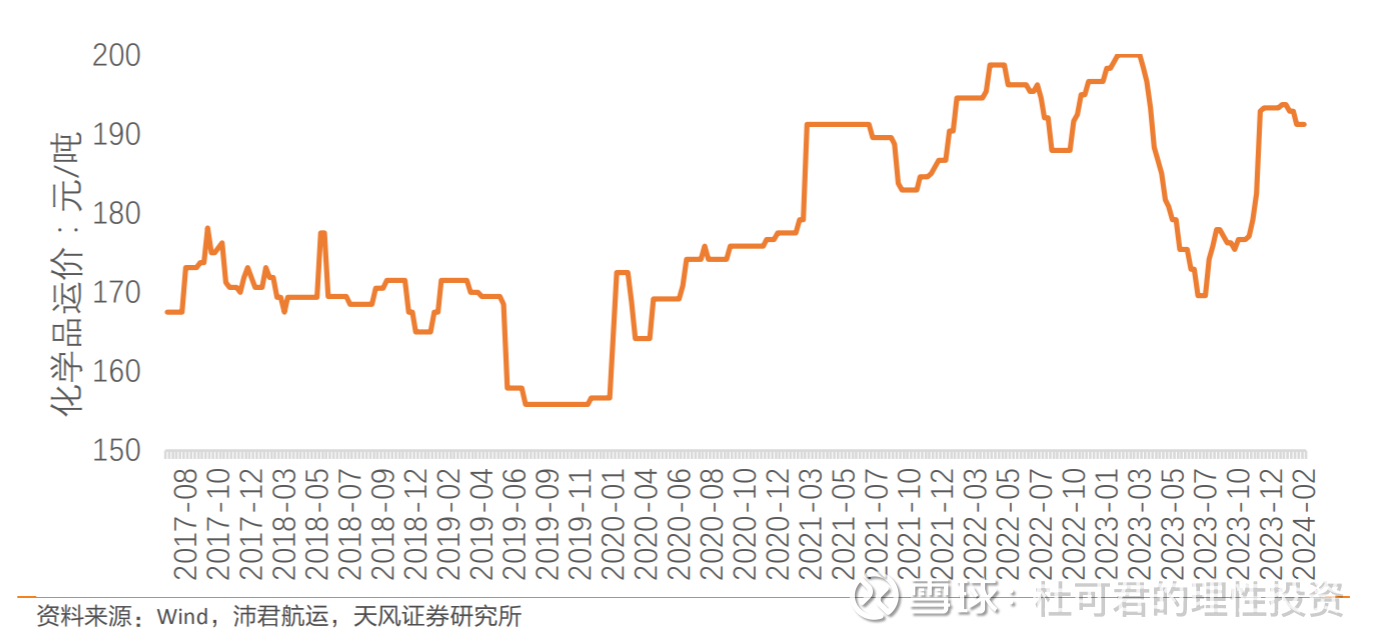

2、2023年由于经济下行,运价处于低位。考虑到经济逐步恢复的预期,运价至少会保持稳定,甚至小幅回升。

3、大客户认可,业务稳定。公司与中石化、中石油、中海油、中化集团、恒力石化、荣盛石化、 浙江石化、扬子石化-巴斯夫等大型石化生产企业形成了良好的长期合作关系。

4、企业的第二发展曲线。在全球减碳的大背景下,作为重要化工产品、零碳燃料和氢能载体,液氨运输增量可期。A公司完成对江苏安德福能源有限公司的51%股权控股,将液氨的公路运输并表。同时,公司开始入局LPG国际航运,也就是水路液氨的运输。最后一块版图,就是依托码头建立液氨储罐。未来公司这里要成立专门的清洁能源事业部。这块的资产潜力老杜暂时无法评估,不过据业内人士说很赚钱。

5、我们看看企业的经营情况。根据公开资料,A公司过去十年的营收和净利润,都呈现稳步增长,这也跟A公司的商业模式稳定有很大的关系。

6、企业的估值分析

截止一月底,公司实控船舶40艘,在建4艘(预计可投入运力半年),折算全年42艘整船运力。

彩蛋:根据A公司2024年1月26日发布的公告,拟以现金方式收购自然人梁栋、赵勇及其关联主体合计持有的深圳市海昌华海运股份有限公司71.5342%的股份,交付意向金5000万,尽调工作应于2024年5月31日前完成。细节大家可以仔细去看公告,大体又是对手公司被法院执行了,可以自行脑补。

具体增加多少运力不好判断,如果按照2023年12月22日以人民币 6450.48 万元受让取得海昌华 8.19%的股份,全部价值应该是6450.48/0.0819,约7.88亿。按照公告的收购价格看,单艘船大约7000-9000万,这次收购应该在10艘附近。具体我们等后续公告出来。

我们从其他同行的调研,一艘船平均利润在450w-600w左右,考虑运价从去年10月后已经开始恢复,我们取500w利润。42艘船大致净利润2.1亿。考虑公司发行可转债降低了利息3000w,且今年减少了股权激励的费用1000w,以及液氨运输业务的并表。老杜给A公司拍一个2024年2.3-2.5亿的净利润。目前市场主流的卖方给A公司2024年利润平均在2.7亿,看来老杜还是比较保守的。

再看下企业的估值区间,无论是PE还是PB都处于上市以来的最底部区间。

PE水平的话,我们以PE-BAND最底部12.6估值,2024年市值应该在【2.3*12.6,2.5*12.6】=【28.98亿,31.5亿】,对应当下20.98亿市值,大致空间在【38.1%,50.1%】。这是我认为的合理偏保守的假设,如果利润和估值双击,收益可能非常可观。

总结:

这是一家危险化学品船运的龙头企业,有明显的行业壁垒,且行业正在加速整合。

2024年相对于2023年应该有明显的业绩增速。考虑到2025年还有大幅运力的增加,以及后续第二曲线液氨版图的完善,公司有望未来三年持续获得较快成长。

经过前一段时间小盘股非理性的下跌,目前的性价比比较高。且公司发布公告,将投入4000w+的资金用于回购,已经董事会过会,约占目前市值的2%。

最后不忘风险提示,危险化学品船运行业最怕发生事故,虽然有大额保险,但一旦出现事故,可能会丢掉很多下游头部企业的订单,企业的发展将会受到很大冲击。此外,A公司的市值很小,小公司在遇到流动性危机的时候,可能会大幅偏离内在价值。

以上分析皆出自于公开资料,以及部分老杜的推理假设。更多是研究企业的过程分享,有兴趣的读者朋友可以进一步去研究和调研,欢迎随时探讨。

千万不能简单作为投资的依据,风险自负!切记!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP